18. Издержки как экономическая категория. Классификация издержек. Кривые издержек краткосрочного периода.

Издержки (TC) — выраженные в денежной форме затраты, обусловленные расходом факторов производства в процессе производства.

Издержки можно классифицировать на:

Производственные — на производство товаров и услуг.

Издержки обращения — связанные с реализацией произведенной продукции.

Дополнительные — на доведение продукции до потребителя (хранение, упаковка, транспортировка, маркетинг, реклама).

Внешние (явные) — ресурсы, покупаемые фирмой (бухгалтерские издержки)

Внутренние (неявные) — собственные ресурсы фирмы (не отражаются в бухгалтерской отчетности).

Явные издержки — издержки, непосредственно связанные с себестоимостью произведенной продукции, как затраты факторов производства, учтенные в балансе. Включают амортизацию основных фондов, стоимость сырья и материалов, заработную плату, накладные расходы.

Неявные издержки — альтернативные издержки предпринимателя, т.е. затраты не отраженные в бухгалтерской документации. Это заработная плата владельца, как управляющего, либо альтернативный доход от вложения средств не в данное предприятие.

По экономическому содержанию издержки делятся на бухгалтерские (это фактически произведенные фирмой расходы.) и экономические (включают не только фактические затраты, но и издержки, связанные с упущенной возможностью самого оптимального применения своих ресурсов).

По временному критерию делятся на краткосрочные (до 1 года) и долгосрочные.

Издержки в краткосрочном периоде подразделяются на:

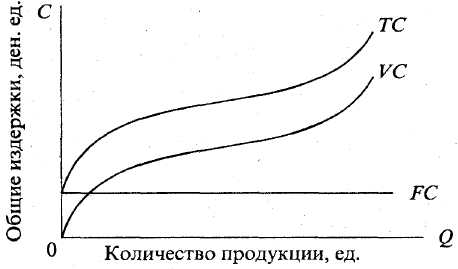

Постоянные (FС) — не изменяются от изменения объема производства и должны быть оплачены даже в том случае, если фирма ничего не производит. Включают: рентные платежи, амортизационные отчисления, налог на имущество, страховые взносы, жалование управленческому персоналу фирмы, затраты на рекламу.

Переменные (VС) — изменяются в зависимости от изменения объема производства. Включают: затраты на сырье, топливо, энергию, транспортные услуги, большую часть трудовых ресурсов и т.д. Равны нулю, когда продукция не выпускается, по мере роста выпуска – возрастают.

Общие (ТC) — сумма постоянных и переменных издержек: при каждом данном объеме производства. TС = FС + VС.

Средние издержки:

Средние общие (ATC) — затраты на единицу произведенной продукции. ATC = TC / Q.

Средние постоянные (AFC) — постоянные затраты на единицу выпуска продукции. AFC = FC / Q.

Средние переменные (АVС) — затраты переменного фактора в расчете на единицу продукции. AVC=VC/Q.

Предельные (МС) — дополнительные, или добавочные, издержки на производство еще одной единицы продукции. Показывают во что обойдется предприятию увеличение объема выпуска продукции на одну единицу. МС = ∆ТС / ∆Q.