1.2. Методы анализа кредитоспособности крупных и средних предприятий

Оценка кредитоспособности крупных и средних предприятий основывается на данных баланса, отчета о прибылях и убытках, кредитной заявке. В качестве оценки кредитоспособности используются система финансовых коэффициентов, анализа денежного потока и анализа делового риска.

Рассмотрим оценку кредитоспособности с помощью финансовых коэффициентов. К ним относят:

- коэффициенты ликвидности;

- коэффициент рентабельности;

- коэффициенты финансового левериджа;

Способность заемщика рассчитаться по своим обязательствам перед банком можно определить с помощью коэффициента текущей ликвидности рассчитывается как отношение текущих активов к текущим пассивам.

Ктл =

![]() ,

где

,

где

ДС - денежные средства

КФВ - краткосрочные финансовые вложения

ДЗ - дебиторская задолженность

КО - краткосрочные обязательства

При коэффициенте ниже 1 клиент считается не кредитоспособным, поэтому считается, чем выше коэффициент, тем выше финансовое состояние клиента.

А с помощью коэффициента быстрой ликвидности можно определить возможность как быстро заемщик сможет высвобождать из оборота денежные средства для погашения долга в банке. Рассчитывается как отношение ликвидных активов к текущим пассивам. К ликвидным активам относят денежные средства и дебиторскую задолженность, другими славами к ним относят такие активы, которые способны быстро превращаться в наличность.

Кбл =

![]()

Оптимальное значение считается 0,2 - 0,25 т.е предприятие должно иметь 20 - 25 % свободных денежных средств.

Коэффициент покрытия в коммерческих банках используется для оценки предела кредитования заемщика, т.е. выдачу ссуд банк может прекратить при значении коэффициента, равном или меньшем единицы. Это означает, что текущие обязательства не перекрываются текущими активами.

Кп =

![]() ,

где

,

где

ЗЗ - запасы и затраты

Коэффициент финансового левериджа показывает степень достатка заемщика собственным капиталом т.е. это отношение заемного капитала к собственному. Чем выше доля собственных средств, тем выше кредитоспособности клиента.

Кфл =

![]()

Оптимальным значением принято считать на уровне единицы, чем ниже значение тем меньше зависимость от заемных средств.

Коэффициенты прибыльности (рентабельности) необходимы для общей характеристики капитала. Для оценки кредитоспособности используют следующие показатели рентабельности:

Рентабельность единицы реализованной продукции рассчитывается как отношение прибыли от реализованной продукции к ее себестоимости. Оптимальным значением принято считать 25%.

Рентабельность реализованной продукции рассчитывается как отношение прибыли от реализации к объему реализации. Оптимальным значением принято считать 15%

Рентабельность активов предприятия показывает сколько приходится прибыли на каждый рубль, вложенный в имущество организации и рассчитывается как отношение чистой прибыли за период к средней величины активов за период. [6 230-241]

После расчета выше перечисленных показателей необходимо сравнить полученный результат с нормативным и распределить по классам (табл. 1.1).

Таблица 1.1

Распределение показателей по классам

Показатель |

Нормативное значение |

Распределение по классам |

||

1-й |

2-й |

3-й |

||

Коэффициент абсолютной ликвидности (КАЛ) |

0,2 -0,25 |

0,2 и выше |

0,1 -0,2 |

<0,1 |

Коэффициент покрытия (КП) |

2,0 |

2 и выше |

1-2 |

<1 |

Оборачиваемость активов (ОА) |

- |

ускорение |

На одном уровне |

замедление |

Коэффициент текущей ликвидности (КТЛ) |

0,7-0,8 |

0,7 и выше |

0,5-0,7 |

<0,5 |

Коэффициент автономии (КА) |

0,5 |

0,5 и выше |

0,3-0,5 |

<0,3 |

Данная таблица 1.1 показывает что:

- к первому классу относят равные или превышающие оптимальное значение;

- ко второму классу относят несколько сниженное значение относительно нормативного;

- к третьему классу относят показатели с минимальным значением.

По большему числу показателей, попавших в соответствующий класс, определяется класс кредитоспособности предприятия.

В зависимости от присвоенного класса предприятию, банки кредитуют предприятия на разных условиях. Например, предприятия первого класса являются, финансово устойчивыми им могут снижать процентную ставку. Предприятия второго класса являются финансово неустойчивыми, они кредитуются на общих условиях. Заемщики относящиеся к третьему классу являются ненадежными, им могут выдавать под более высокий процент. Либо отказать им в получении кредита.

Можно сделать вывод, что вышеперечисленные финансовые коэффициенты необходимы при анализе кредитоспособности, но есть недостаток все эти коэффициенты узконаправленные отображают лишь положение дел в прошлом, показывают только некоторые стороны клиента в основном движение оборотных средств. Эти недостатки в некоторой степени преодолеваются на основе анализа денежных потоков.

В основе этого метода лежит использование фактических показателей, характеризующих оборот средств клиента в отчетном периоде. При анализе денежного потока проводится сопоставлении оттока и притока средств у заемщика за период соответствующий сроку запрашиваемой ссуды. Например, при выдаче ссуды на год анализ денежного потока проводят за год, а на срок до 90 дней — в квартальном.

К притоку средств относят следующие элементы:

1) прибыль, полученная в данном периоде;

2) увеличение кредиторской задолженности;

3) амортизация, начисленная за период;

4) увеличение акционерного капитала;

5) высвобождение средств (из запасов, дебиторской задолженности, основных фондов, прочих активов);

6) выдача новых ссуд;

7) рост прочих пассивов.

В качестве элементов оттока средств выделяют:

1) сокращение кредиторской задолженности;

2) отток акционерного капитала;

3) уплату налогов, процентов, дивидендов, штрафов и пеней;

4) погашение ссуд;

5)дополнительные вложения средств в запасы, дебиторскую задолженность, прочие активы, основные фонды;

6) уменьшение прочих пассивов.

Разница между притоком и оттоком средств показывает величину общего денежного потока. При данном методе используют данные минимум за три прошедших года. В случаи если приток средств превышает отток средств клиента, то это означает что клиент финансово устойчив, то есть кредитоспособен. При колебании величины общего денежного потока свидетельствует о более низкой финансовой устойчивости клиента. Если обнаружено систематическое превышение оттока над притоком средств то это означает что клиент некредитоспособен. [11 142-164]

Рассмотрим оценку кредитоспособности на основе анализа делового риска. Деловой риск связан с несвоевременным завершением кругооборота фондов и неэффективным использованием ресурсов. Кругооборот проходит три стадии:

1) снабжение;

3) реализация;

2) производство.

Стадию снабжения можно оценить по таким показателям, как:

- ритмичность поставок;

- характер поставок (прямые или через посредников);

- местонахождение складских помещений;

- число поставщиков, длительность производственных связей с ними.

Большое число поставщиков, прямые поставки, наличие складских помещений, близких к месту производства, длительные связи, ритмичность поставок. Данные показатели при оценке имеют более высокие балы.

Стадию производства можно оценить по таким показателям:

- производительность оборудования;

- производительность труда рабочих;

- возрастной состав оборудования;

- обеспеченность рабочими, в том числе высокой квалификации.

Рост доли рабочих высокой квалификации, производительности труда рабочих и производительности оборудования, доли оборудования со сроком службы до 10—12 лет будут также оценены выше.

Стадию реализации оценивается по следующим показателям:

- число покупателей;

- емкость рынка;

- платежеспособность покупателей.

Рост числа покупателей, прогрессивные формы расчетов, низкая доля дебиторской задолженности с просроченными сроками, недостаточная насыщенность рынка данными видами продукции позволяют оценивать работу предприятия как надежную.

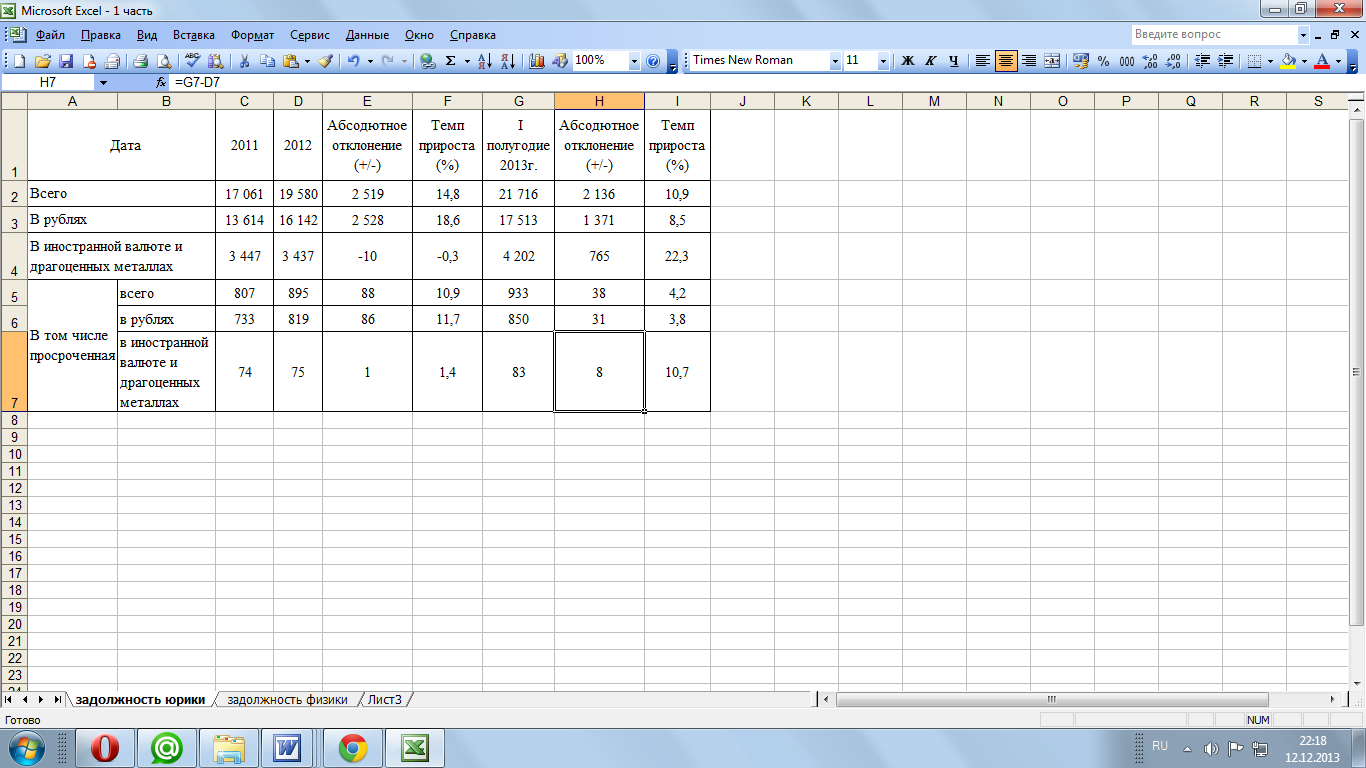

Рис. 1. Задолженность по кредитам, предоставленные юридическим лицам и индивидуальным предпринимателям (млрд. руб.)

Из рисунка 1 видно что, объемы задолженностей, по кредитам предоставленные юридическим лицам и индивидуальным предпринимателям, с 2011 по 2012 год выросли на 14,8%, а за первое полугодие 2013 года уже увеличилась на 10,9%. При этом задолженость в иностранной валюте и драгоценны металлах за прошлый год снизилось на 0,3%, а в рублевом выросла с 13 614 млрд.руб. до 16 142 млрд.рублей тоесть на 2 528 млрд.рублей. Так же увеличилась просроченная задолженность с 2011 по 2012 на 88 млн. руб., а за первое полугодие 2013г. на 38 млн.рублей.