Решение задачи из раздела I «Основные производственные фонды»

Задача. Определите цену лизингового контракта, для того, чтобы подтвердить, что данная сделка экономически выгодна как для арендодателя, так и для арендатора.

Исходные данные: срок аренды Тар = 6 лет; первоначальная стоимость арендуемой техники Цпер = 20 тыс.руб.; норма амортизации Ра = 0,125; норматив чистого дохода ЧДн.= 0,11; расходы арендодателя Цар = 18 850 руб.; годовая процентная ставка за кредит D = 0,1. Льготы для арендатора не предусмотрены.

Ход решения

Лизинговая сделка экономически оправдана:

для арендодателя при условии, если фактическая величина чистого дохода (ЧДф) превышает ее нормативную величину (ЧДн): ЧДф > ЧДн;

для арендатора при условии, если сумма кредита для приобретения арендуемой техники (первоначальная цена техники с учетом ставки за кредит) не превышает стоимость лицензионного контракта, т. е. Цкр <Цл.

Цена лицензионного контракта определяется по формуле:

,

,

где Цп - первоначальная стоимость арендуемой техники;

Dвзi - взносы арендатора в i-м году;

R - доля от нормы амортизации на поддержание техники в работоспособном состоянии (R=0,5);

Dдп - доля доплат, которая при норме прибыли, равной норме амортизации, принимается равной 1,0;

Kни - коэффициент, учитывающий налог на имущество: Kни=(1+0,2)=1,2;

Капитальные вложения на приобретение арендуемой техники с учетом проекта за кредит рассчитываются по формуле:

![]() ,

,

где D - годовая процентная ставка за кредит (в долях единицы).

Решение

1 Этап. Составление математической модели.

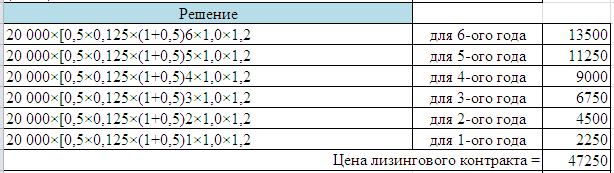

Цена лизингового контракта:

Цлиз= Цпер × [R × Ра × (1+ R) Тар × Dдп × Kни] (1)

Таким образом,

Цлиз=20 000×[0,5×0,125×(1+0,5)×6×1,0×1,2+0,5×0,125×(1+0,5)×5×1,0×1,2+0,5×0,125×(1+0,5)×4×1,0×1,2+0,5×0,125×(1+0,5)×3×1,0×1,2+0,5×0,125×(1+0,5)×2×1,0×1,2+0,5×0,125×(1+0,5)×1×1,0×1,2]=47 250 руб.

Фактический чистый годовой доход арендодателя:

(Цена лизингового контракта ‒ Расходы арендодателя)/Срок аренды, таким образом:

ЧДф=(47 250-18 850) / 6=4 733,33

Нормативный чистый годовой доход арендодателя:

Первоначальная стоимость арендуемой техники × Норматив чистого дохода

ЧДн=20 000× 0,11=2 200

Превышение фактического чистого дохода над нормативной величиной отражает экономическую выгоду лизинговой сделки для арендодателя.

Капитальные вложения, необходимые для приобретения арендатором техники, получаемой в аренду составляют:

Цкред = Цпер×[(1+ D) Тар+ Ра× Тар]

Получаем:

Цкред = 20 тыс.руб×[(1+ 0,1) 6+ 0,125× 6] = 147 000 руб.

Таким образом, для арендатора не целесообразно приобретать технику, так как кредит значительно превышает цену лизингового контракта.

2 Этап. Создание электронной таблицы для автоматизированного решения задачи

Запустить Ms. Excel.

Установить для всей таблицы формат Числовой с двумя знаками после запятой. В этом же диалоговом окне установить красный цвет для отрицательных чисел.

В ячейке А1 ввести текст «Расчет цены лизингового контракта»

В ячейке А2 ввести текст «Срок аренды Тар», в ячейке В2 – значение 6.

В ячейке А3 ввести текст «Первоначальная стоимость арендуемой техники Цпер», в ячейке В3 – значение 20 000.

В ячейке А4 ввести текст «Норма амортизации Ра», в ячейке В4 – значение 0,125.

В ячейке А5 ввести текст «Норматив чистого дохода ЧДн», в ячейке В5 – значение 0,11.

В ячейке А6 ввести текст «Расходы арендодателя Цар», в ячейке В6 – значение 18 850.

В ячейке А6 ввести текст «Годовая процентная ставка за кредит D», в ячейке В6 – значение 0,1.

Доля от нормы амортизации на поддержание техники в работоспособном состоянии R – величина постоянная и ее заносим в ячейку В8;

Доля доплат, которая при норме прибыли, равна норме амортизации Dдп заносим в ячейку В9;

Коэффициент, учитывающий налог на имущество Kни (1+0,2) заносим в ячейку В10.

В результате получим таблицу (рис. 1):

Цену лизингового контракта, рассчитанную по формуле (1), заносим в ячейку В24 (рис.2):

Получим следующее значение:

Рассчитаем Фактический чистый годовой доход арендодателя:

(Цена лизингового контракта ‒ Расходы арендодателя)/Срок аренды,

таким образом, заносим в ячейку В26 формулу:

![]() ,

,

получаем

![]()

Рассчитаем Нормативный чистый годовой доход арендодателя.

Первоначальная стоимость арендуемой техники × Норматив чистого дохода

В ячейку В28 заносим формулу:

![]() ,

,

получаем

![]()

Рассчитаем по формуле капитальные вложения арендатора в ячейке В30:

![]() ,

получим

,

получим

![]()

Таким образом, следует два вывода:

Превышение фактического чистого дохода над нормативной величиной отражает экономическую выгоду лизинговой сделки для арендодателя.

Для арендатора не целесообразно приобретать технику, так как кредит значительно превышает цену лизингового контракта.