52. Учет амортизации основных средств.

Счет 02 "Амортизация основных средств" предназначен для обобщения информации об амортизации, накопленной во время эксплуатации основных средств. Суммы начисленной амортизации основных средств отражаются в бухгалтерском учете по кредиту счета 02 "Амортизация основных средств" в корреспонденции со счетами учета затрат на производство или расходов на продажу. Экономический смысл амортизации состоит в постепенном переносе стоимости основных средств на себестоимость выпускаемой продукции, выполняемых работ, оказываемых услуг. При выбытии объектов основных средств в результате продажи, безвозмездной передаче или по иным основаниям, суммы начисленной по этим объектам амортизации списываются в кредит счета 01 "Основные средства" для определения их остаточной стоимости. Аналогичным образом определяется остаточная стоимость объектов основных средств, которые выбывают из учета в связи с их порчей или недостачей.

Аналитический учет по счету 02 "Амортизация основных средств" ведется по каждому инвентарному объекту основных средств. Аналитический учет должен обеспечивать возможность получения данных об амортизации как отдельных объектов основных средств, так и их групп, сформированных по различным классификационным признакам. Амортизация начисляется, начиная с первого числа месяц, следующего за месяцем, когда основное средство введено в эксплуатацию. Амортизация объекта прекращается с первого числа месяца, следующего за месяцем, когда объект основных средств выбывает с баланса организации.

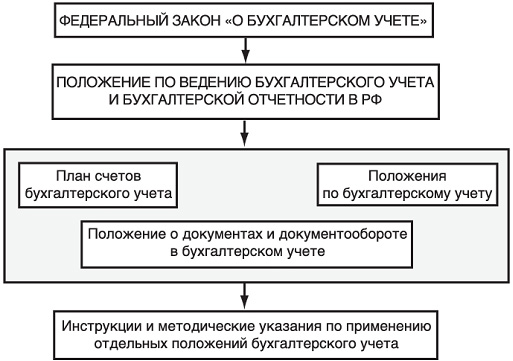

53. Кто занимается регулированием бухгалтерского учета в рф

Законодательное регулирование бухгалтерского учета на территории Российской Федерации осуществляется системой нормативных актов, имеющих следующую иерархию.

Рис. 1. Схема законодательного регулирования бухгалтерского учета

Общее методологическое руководство бухгалтерским учетом в Российской Федерации осуществляется Правительством Российской Федерации.

Организации, руководствуясь законодательством Российской Федерации о бухгалтерском учете, нормативными актами органов, регулирующих бухгалтерский учет, самостоятельно формируют свою учетную политику, исходя из своей структуры, отрасли и других особенностей деятельности.

В России идет реформа бухгалтерского учета. Концепция бухгалтерского учета в рыночной экономике России, одобренная Методологическим советом по бухгалтерскому учету при Министерстве финансов РФ, Президентским советом ИПБ 29 декабря 1997 г., определяет основы построения системы бухгалтерского учета в условиях новой экономической среды, складывающейся в стране. Она основывается на последних достижениях науки и практики, ориентируется на модель рыночной экономики, использует опыт стран с развитой рыночной экономикой, отвечает международно признанным стандартам финансовой отчетности.

Правительством РФ разработана и утверждена (постановлением от 6 марта 1998 г. № 283) Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности.

В целях приведения национальной системы бухгалтерского учета в соответствие с требованиями рыночной экономики и международными стандартами финансовой отчетности реформа будет проводиться по следующим основным направлениям:

совершенствование нормативного правового регулирования;

формирование нормативной базы (стандарты);

методическое обеспечение (инструкции, методические указания, комментарии);

кадровое обеспечение (формирование бухгалтерской профессии, подготовка и повышение квалификации специалистов бухгалтерского учета);

международное сотрудничество (вступление и активная работа в международных организациях; взаимодействие с национальными организациями, ответственными за разработку стандартов бухгалтерского учета и регулирование соответствующей деятельности). По мере становления бухгалтерской профессии, адекватной требованиям рыночной экономики, степень участия профессиональных организаций в регулировании вопросов бухгалтерского учета должна возрастать.

Важной составляющей нормативного обеспечения является сохранение стабильности развития системы бухгалтерского учета.

Главная задача — создание приемлемых условий последовательного, полезного, рационального и успешного выполнения системой бухгалтерского учета присущих ей функций в конкретной экономической среде.

Ведется работа по устранению противоречий между российской системой бухгалтерского учета и общепризнанными в мире подходами к ведению бухгалтерского учета, сформирована модель сосуществования и взаимодействия системы налогообложения и системы бухгалтерского учета, введены процедуры корректировки бухгалтерской отчетности в связи с инфляцией, пересмотрены допустимые способы оценки имущества и обязательств, созданы механизмы обеспечения открытости (публичности) бухгалтерской отчетности.

Ключевым элементом реформирования бухгалтерского учета и финансовой отчетности в соответствии с международными стандартами является разработка новых и уточнение ранее утвержденных положений (стандартов) по бухгалтерскому учету, внедрение их в практику.