Халықты әлеуметтік қорғау жүйесінің басты бағыттары:

Олардың ақшалай табыстарын индексациялау. Оның мәні: инфляция келтірген зиянның орнын толтыруға қызмет етеді, индексацияның түрлері ақшалай табыс индексациясы, сақтық (сақталған) қаржыны индексациялау мен өмір сүру минимумын индексациялау. Индексациялау механизмін мемлекеттік статистикалық органдар тауар мен қызмет көтеруге бағаның өзгеруін бақылап отырады. Осы бақылау тұтыну бағасы индексін есептеуге мүмкіндік береді.

Кедейленген топтарды сүйемелдеу. Кедейлік деңгей әлеуметтік тәжірибеде өмір сүру минимумы арқылы өлшенеді. Өмір сүру минимумы деп адамның өмір сүруін және оның жұмыс күшін калпына келтіруді сүйемелдеуге қажетті ақшалай қаржы деңгейін айтады. Мұны есептеу тәсілі ең төменгі тұтыну бюджетіне негізделеді.

Жұмыс күшін ұдайы өндіруді қамтамасыз ететін тауар мен қызмет жасаудың сандық құрамына кеткен шығындарды минималды тұтыну бюджеті деп атайды. Ең төменгі бюджет мөлшерінің құны тұтыну құны индексінің өсуін ескере отырып, жылына 1 рет немесе тоқсан сайын қаралып отырады. Ал, тұтыну баға индексін анықтау үшін «тұтыну қоржынын» белгілеп алу керек. Ол әдетте , ең қажетті тауарлардан тұрады. Тұтыну қоржыны – тұтыну игілігі мен қызметінің жиынтығы және адамға қоғамда белгіленген ең төменгі түтыну деңгейінде қамтамасыз ету.

«Атаулы» әлеуметтік қорғау (яғни барлық категориядағы тұрғындарды қорғаудан нақты адамды қорғауға көшу). Олардың табыстары ең төменгі жалақыны орташа жан басына шаққандағыдан төмен болады.

Осы келтірілген негізгі бағыттармен қатар, мемлекет кедейлік деңгейін төмендету үшін мынадай шаралар жүргізеді: еңбек биржасы арқылы мамандарды даярлау және қайта даярлауды, тұрғындардың жеке топтарын әлеуметтік қорғау механизмн жасау және табыспен аз қамтамасыз етілген тұрғындар тобын қолдау бағдарламасын қаржыландырады.

№62 Мемлекеттік басқарудың әдістері.

Мемлекеттік басқару әдістері- бұл мемлекеттік органдардың және олардың лауазымды тұлғаларының (ғни атқарушы билік субъектілерінің) басқару объектісіне (яғни басқарылатындарға — бағынышты органдар, ааматтар және т.б. объектілерге, олардың санасы мен еріктеріне) тікелей және мақсатты түрде практика жүзінде әртүрлі ықпал ету тәсілдері.

Мемлекеттік басқару әдістеріне мына белгілер тән:

1) мемлекеттік басқару әдістері мемлекеттің еркі бойынша қалыптасады және содан туындайды;

2) ереже бойынша олар мемлекеттік қызметті атқару кезінде іске асырылады;

3) мемлекеттік басқару субъектілері мемлекеттің атынан және соның мүддесі үшін пайдаланады;

4) мемлекеттік — биліктік өктем өкілеттіліктер берілген;

5) құқықтық және ұйымдық нысандарға ие болады;

6) жан-жақты бағыттылығы болады (бұл басқару үрдісінің көп түрлілігі мен күрделілігі көрінеді).

Мемлекеттік басқарудың тиімділігі. Басқару міндеттерін және функцияларын жүзеге асыруда қандайда бір әдістерді дұрыс қолдануға байланысты болады, сондықтан осы әдістерді жетілдіру басқарудың жақсаруын білдіреді. Мемлекеттік басқару әдістері мемлекеттік қызметті жүзеге асыру үшін пайдаланылады. Осыған байланысты олар көбінесе бсқару қызметінің құқықтық нысандарында көрсетіледі.

Мемлекеттік басқару әдістерінің түрлері:

1) универсалды әдістері немесе негізгі: сендіру мен мәжбүрлеу;

2) құқықтық әдістер — практикада қолданғанда заңды салдарға әкеледі, оларға мыналар жатады: тікелей бөлу, ұсыныс, шешу, келісу;

3) құқықтық емес (ұйымдық) — практикада қолданғанда заңды салдарлардың туындауына әкелмейді, оларға мыналар жатады: қаулы, бұйрықтар, түсіндірме, шешімді дайындау; көрмелер, жарнама, шешімнің орындалуын тексеру.

4) басқару ықпалының мазмұны бойынша:

а) моралдық — саяси әдістер — бұл тәрбиелеу, моралдық қолдау, үгіттеу, насихаттау;

б) ұйымдық әдістер — үйлестіру, келістіру, бақылау, субъектінің өз жұмысын ұйымдастыру (нұсқау беру, сілтеу), қадағалау, тексеру;

в) әлеуметтік әдістер — бақылау, эксперимент жасау, байқау, анкета жүргізу, интервью алу;

г) психологиялық әдістер — психологиялық аяу, дәлелдеу, кәсіби іріктеу мен оқыту, бедел;

д) әкімшілік әдістер — әкімшілік юрисдикция, жарлық, бұйрықтар

е) экономикалық әдіс — баға, несие, материалдық қолдау көрсету, сыйақы, жәрдемақы;

Осы әдістердің барлығы бірін-бірі жоймайды, тек бір — бірін толықтырады және әрбір басқару әдісі қандайда болмасын басқару функцияларын ерекше тәсілмен жүзеге асырылуымен сипатталады.

Мемлекеттік басқаруда әкімшілік және экономикалық әдістер маңызды орын алады.

Әкімшілік — құқықтық әдістер — бағынушылардың басқаратындардың еркіне бағынуымен сипатталады, яғни «билік-бағыныштылық» оларда басқару қызметінің биліктік табиғатын өте айқын көрсетеді. Әкімшілік — құқықтық әдістерді пайдалану басқару субъектісінің басқарылатындарға тура ықпал етеді. Бірақта басқарылатындарға әкімшілік әдісті пайдаланып ықпал еткенде басқарылатындардың (бағынатындардың) мүдделерін есепке алмау дегенді білдірмейді, керісіше ғылым олардың мүдделерін ескере отырып пайдалануды ұсынады. Әкімшілік-құқықтық әдістер мемлекеттік қауіпсіздікті, ішкі істерді басқаруда ерекше орын алады.

Әкімшілік — құқықтық әдістердің мынадай түрлерін атап көрсетуге болады:

1) көрсетілу нысаны бойынша:

а) әкімшілік -құқықтық — құқықтық нысандарда көрініс табатын;

б) әкімшілік — ұйымдық — басқару субъектісінің ұйымдастырушылық әрекетінде көрініс табады;

2) заңдық қасиеті бойынша:

а) нормативті — нұсқаулар, бұйрықтар, бағынушылардың қызметін реттейтін басқада актілер;

б) жеке — нақты орындаушыға берілетін өкімдер;

3) басқару субъектілерінің мінез-құлықтарына ықпал ету тәсілдері бойынша:

а) нақты әрекеттерді жасауға міндеттейтін әдістер;

б) нақты әрекеттерді істеуге өкілеттілік беретін әдістер;

в) әлеуметтік пайдалы әрекеттерді істеуді қолдайтын;

г) қандайда болмасын әрекеттерді істеуге тиым салушы әдістер;

4) бұйрықтың нысаны бойынша:

а) императивті;

б) тапсырушы;

г) ұсыныстар.

Әкімшілік әдістердің мазмұны:

1) мемлекеттік басқару сферасында міндетті мінез-құлық ережелерін белгілеу;

2) нақты тапсырмаларды бекіту;

3) лауазымға тағайындау;

4) белгілі бір әрекетті жасауды ұйғару;

5) белгілі бір әрекеттерді істеуге тиым салу;

6) белгілі бір әрекеттерді істеуге рұқсат беру;

7) қоғамдық қатынастарға қатысушылардың заңды мүдделерін қанағаттандыру;

8) материалдық санкция қолдану;

9) стандарттаржы белгілеу;

10) тіркеу;

11) бақылау мен қадағалау;

12) материалдық және моралдық мадақтау;

13) басқару қатынастарына қатысушылардың дауларын шешу;

14) мемлекеттік тапсырыстарды дайындау;

15) әкімшілік — мәжбүрлеу шараларын қолдану.

Әкімшілік — құқықтық әдістерден айырмашылығы экономикалық әдістер басқару объектілеріне тура емес, жанама ықпал етеді, өйткені олардың басқару ықпалы материалды стимулдар беру арқылы, қажетті мінез-құлыққа деге ұмтылысын тудыратын экономикалық жағдайларды туғызу арқылы ықпал етеді. Экономикалық әдістердің ішінде баға, табыс, кіріс, несие, шаруашылық есеп маңызды рөл атқарады.

Әкімшілік және экономикалық әдістер бір-бірімен тығыз байланысты болып келеді.

Басқарушы субъектілердің қызметін ұйымдастыру процесі — бұл құрылымды бөлімдерді құру және олардың орындауына функцияларын беру, оларды атқарушы билік органдарының жүйесіне кіргізу болып табылады. Бір сөзбен айтқанда, атқарушы билік органдары алдына қойған міндеттеріне байланысты және сәйкес нәтижелерге жету үшін өзінің аппаратын ұйымдастырады.

Басқару процесінде нақты сұрақтар жеке (министрлер, комитет төрағасы), алқалы (алқада, ғылыми-әдістемелік кеңесте) немесе ортақ бірілесіп (2 немесе одан да көп министрліктердің, комитеттердің қатысуымен) шешіледі.

№63 Макроэкономика және микроэкономика.

Макроэкономика - экономиканы тұтас алып зерттейтін экономикалық ғылым бөлімі. Макроэкономикада зерттелінетін негізгі мәселелер: жиынтық өндіріс, жұмыссыздық, бағаның жалпы деңгейі (инфляция), экономикалық саясаттың басты мақсаттары.

Микроэкономика - экономика ғылымының кәсіпорын (фирма) мен саланы, үй шаруашылығын, сондай-ақ жекелеген нарықтарды, нақты бағаны, тауарлар мен қызметтерді зерттейтін бөлімі.

№64 Экономиканы мемлекеттік реттеу (ЭМР) объектілері.

Экономиканы мемлекеттік реттеу (ЭМР) объектілері – бұл елдің дағдылы түрде шешімін таппаған немесе жеке дара болашақта шешілетін қиыншылықтары, мәселелері пайда болған немесе пайда болуы мүмкін салалары, аймақтары, сонымен бірге жағдайлары, әлеуметтік-экономикалық өмір шарттары және құбылыстары, яғни бұл мәселелерді шешу экономиканың қалыпты қызмет етуі үшін және әлеуметтік тұрақтылықты қамтамасыз ету үшін күтпейтін қажеттілік.

ЭМР-нің негізгі объектілеріне:

экономикалық цикл;

шаруашылықтың секторлық, салалық және аймақтық құрылымы;

капитал жинақталуының жағдайлары;

жұмысбастылық;

ақша айналымы;

төлем балансы;

баға; НИОКР – ғылыми-зерттеу, тәжірибелік-конструкторлық жұмыстар;

бәсеке шарттары;

әлеуметтік қатынастар, соның ішінде жұмыс берушілер мен жалданып жұмыс істеушілер арасындағы қатынастар, сонымен қатар әлеуметтік қамсыздандыру;

кадрлар даярлау және қайта даярлау;

қоршаған орта;

сыртқы экономикалық байланыстар.

ЭМР объектілері ретінде орталық (федералды), аймақтық, муниципалды немесе коммуналды басқару органдары саналады. Мемлекеттік реттеудің келесі түрлерін бөліп көрсетуге болады:

шаруашылықты басқарудағы толықтай мемлекеттік монополизм. Бұл КСРО және социалистік достастық елдеріне тән болған, алайда қазіргі кезде кейбір коммунисттік елдерде де сақталған;

нарықтық және мемлекеттік реттегіштердің әр түрлі нысанда үйлесуі.

Бұл «жапондық», «шведдік» үлгілерге, Германия федеративтік мемлекетінің әлеуметтік бағдарланған нарықтық шаруашылық үлгісіне, Австрия, «қытайлық» даму үлгісіне тән;

жеке кәсіпкерліктің тежеусіз шарттарын ғана тиімді деп мойындаушы төтенше либерализм. АҚШ үшін тән.

Мемлекеттік реттеудің тиімділігі мықты заңнамалық, атқарушы, сот билігінің болумен анықталады.

№ 65

Нарықтық инфрақұрылымды мемлекеттік

реттеу.

65

Нарықтық инфрақұрылымды мемлекеттік

реттеу.

№66 Бюджеттік және фискалды саясат.

Мемлекеттің салық салу және мемлекеттік шығындар арқылы экономикаға әсер етуі.

Қаржылық саясат бюджет- салық және фискалды механизмді ұлттық- экономикалық және әлеуметтік мақсаттар үшін қолдануды көздейді.

Бюджеттік саясат негізінен мемлекеттік қаржы құрылымдарының теңгерімділігін қамтамасыз етуге бағытталатын болады.

Бюджеттік саясаттың басты ұстанымы - мүмкіншіліктер шегінде ғана жұмсау және тапшылыққа, минимумға дейін қысқарту

Фискалдық саясат – бұл мемлекеттің бюджеттік-салық саясаты. Фискалдық саясат – экономикаға әсер ету мақсатымен мемлекеттік шығындар құрылымын реттеу мен салық салу облысындағы саясат. Фискалдық құралдардың әрекетінің сипатына байланысты фискалдық саясатты дискрециондық емес саясат және дискрециондық (кірістірілген тұрақтандырғыштар саясаты) саясат деп бөледі. Дискрециондық емес саясат үкіметтік шығындардың бөлігі жеке сектордың белсенділігімен байланысты екеніне, ал экономикалық конъюнктураның өзгеруі бюджеттік шығындар мен салықтардың едәуір деңгейінде өзгерістерді автоматты түрде туындатады екеніне негізделеді. Егер экономикада құлдырау болса, яғни жеке кірістер және фирма кірістері төмендесе, онда прогрессивті салық салу кезінде салықтық алу автоматты төмендейді. Бұл басқа тең жағдайларда кірістердің төмендеу мен жиынтық сұраныстың қысқару салдарын жұмсартады, өндіріс көлемін тұрақтандыруға немесе кеңейтуге көмектеседі. Дискрециондық саясат жұмыспен қамту, бағалар, өндірістің ұлттық көлемінің өсу мәселелерін шешуге бағытталған мемлекет қабылдайтын арнайы шараларды көрсетеді. Бұл шараларды іске асыру мемлекеттік бюджеттің шығын немесе кіріс бөлімдерінде көрінеді (яғни кірістірілген тұрақтандырғыштар прогрессивті салық салу жүйесі болып табылады). Дискрециондық фискалдық саясаттың негізгі құралдары болып: - салық мөлшерлемесін өзгерту, салықтарды енгізу немесе жою жолымен салықтық алу көлемін өзгерту (салық мөлшерлемесін өзгерте отырып, үкімет құлдырау кезінде кірістерді қысқарудан сақтайды немесе керісінше, бум кезінде бар кірісті төмендетуі мүмкін); - жұмыссыздарды жұмысқа орналастыру мақсатына ие жұмыспен қамту бағдарламаларын мемлекеттік бюджет есебінен жүзеге асыру; - қарттық, мүгедектік бойынша, кедей жанұяларға жәрдемақыны, білім беруге шығындарды және т.б. қосатын әлеуметтік бағдарламаларды іске асыру (бұл бағдарламалар жиынтық сұранысты қолдауға, кірістер қысқарғанда және мұқтаждықтар шиеленіскен кезде экономикалық дамуды тұрақтандыруға мүмкіндік береді) табылады. Үкімет алдында тұрған мақсаттарға байланысты фискалдық саясатты ынталандырушы және басушы деп бөледі. Ынталандырушы фискалдық саясат құлдырау кезінде өткізіледі. Ол салықтардың төмендеуін және мемлекеттік шығындардың жоғарлауын ескереді. Бұл жиынтық сұраныстың өсуіне, өндірістің кеңеюіне, жұмыссыздықтың төмендеуіне әкеледі. Бір уақытта болатын салықтардың төмендеуі және мемлекеттік шығындардың жоғарлауы бюджеттік тапшылықтың салдары болады.

Фискалдық саясат – («фискалис» латынның қоржын, қазына) деген сөзі –деп мемлекеттік шығындар мен түсімдерді реттеп отыратын жүйені айтамыз.

№67 Ақша-несие саясаты.

Монетарлық саясат- мемлекеттің елдің ақша, несие және банк жүйелері жолымен экономикаға әсер етуі.

Ақша-несие саясаты Халық банкінің нарықтық механизм элементтеріне және ең алдымен ақшалай айналымның оңтайлылығына жанама әсер ету әдісін қолдануды қарастырады.

Ақша-несие саясаты

Қазақстан Ұлттық Банкі мемлекеттік ақша-несие саясатын анықтайтын және жүзеге асыратын орган болып табылады.

ҚҰБ ақша-несие саясатының басты мақсаты: ұлттық валютаның тұрақтылығын, яғни оның төлем қабілеттілігі мен басқа шетел валюталарына қатысты түрактылығын қамтамасыз етуді көздейді. Ақша-несие саясяты—бұл айналыстағы ақша массасын, несие көлемін, сыйақы (мүдделендіру) мөлшерлемесін өзгертуге жалпы банк жуйесінің қызметін реттеуге бағытталған шаралар жиынтығы.

Ақша-несие саясатының макроэкономикалық деңгейдегі субъектісі — Ұлттық Банк болып табылады. Ал ақша-несие саясатының Ұлттық Банк тарапынан реттеу объектісіне экономикадағы қолма-қол және колма-қолсыз ақша массасының жиынтығы жатады.

Шаруашылық конъюктурасынын, жағдайына байланысты ақша- несие саясатының екі түрі болады:

Рестрикциялық ақша-несие саясаты;

Экспанцондық ақша-несие саясаты.

Рестрикциялық ақша-несие саясаты — екінші деңгейлі банктердің несиелік операциялар көлемін шектеуге және қатаң шарт белгілеуге, сондай-ақ сыйақы мөлшерлемесінің деңгейін арттыруға бағытталатын шаралар жиынтығы.

Экспанциондық ақша-несие саясаты — несие беру көлемін кеңейтумен, айналыстағы ақша-массасының өсуіне бақылаудың әлсіздігімен және сыйақы мөлшерлемесінің төмендеуімен байланысты шаралар.

Соңғы жылдардағы ақша-несие саясатының басты көздеген бағыты: инфляцияны төмендету және теңгені тұрақтылығын қамтамасыз ету. Бұл мақсатқа жетуде Ұлттық Банк қатаң ақша-несие саясатын жүргізуде.

Қазақстан Ұлттық Банкі мемлекеттің ақша-несие саясатын (бұдан әрі — АНС) жүргізуші болып табылады. Нақтырақ айтсақ ақша-несие саясатының бағдарламасын және қайта қаржыландыру мөлшерлемесін ҚҰБ Басқармасы анықтайды, ал Директорлар кеңесі оны жүргізеді және өзге ресми мөлшерлемелерді белгілейді. Сонымен қатар АНС-ның жүзеге асырылуына ҚҰБ-нің ақша-несие саясаты жөніндегі Техникалық комитеті тікелей жауап береді. Техникалық комитет әр апта сайын АНС-на байланысты мәжіліс өткізеді және ұсыныстар жасайды. Оның құрамы 13 мүшеден: басшы, екі орынбасары, төрт департамент директорлары, төрт басқарма бастықтары, Төрағаның кеңесшісі және Қаржылық қадағалауагенттігінен бір өкіл кіреді.

АНС-ның мақсаты — инфляцияны төмендету және теңгені тұрақтылығын қамтамасыз ету. 2004 жылдан бастап, Қазақстан Республикасы Ұлттық Банкінің қолданып отырған ақша-несие саясатының құралдары екі топқа бөлінеді. Тікелей құралдар (несие бағасы мен немесе сомасына тікелей бақылауға арналған):

несиенің бағасын (Р — сыйақы мөлшерлемесін) не санын (Q) белгілеу немесе шектеу;

коммерциялық банктердің балансына қатысты несиелік лимиттер белгілеу.

Жанама құралдар (нарыққа ықпал ету арқылы ақшаға деген сұраныс пен ұсынысқа ықпал етуге арналаған):

ашық нарықтағы операциялар;

міндетті резервтік талаптар;

несиелеуге және вексельдерді қайта есепке алуға байланысты операциялар.

Қазіргі уақытта жоғарыда аталған құралдардың ішінде іс-жүзінде қолданылып отырғандары: ресми сыйақы мөлшерлемелерін белгілеу, қысқа мерзімді ноттарды эмиссиялау, ашық нарықтағы операциялар.

Ұлттық Банк өзінің жүргізетін операциялары бойынша мынадай ресми сыйақы мөлшерлемелерді белгілейді:

ресми қайта қаржыландыру мөлшерлемесі;

ресми есептік (дисконттық) мөлшерлеме;

РЕПО және кері РЕПО операциялары бойынша сыйақы мөлшерлемесі;

«овернайт» займдары бойынша сыйақы мөлшерлемесі;

овер драфт займдар бойынша сыйақы мөлшерлемесі.

банктерден тарайтын депозиттер бойынша сыйақы мөлшерлемесі.

Ресми қайта қаржыландыру мөлшерлемесі— ақша нарығының жалпы жағдайына несие бойынша сұраныс мен ұсынысқа, инфляция және күтілетін инфляция деңгейіне байланысты белгіленеді. Ұлттық Банкінің заң актілері, Қазақстан Республикасы Президентінің актілері негізінде немесе ҚҰБ Басқармасының жеке қаулылары бойынша жүргізілетін заем операциялары бойынша қолданылады.

№68 Бағдарламалау мағынасы.

Мемлекеттік реттеудің жоғарғы нысаны – бағдарламалау, болжау және жоспарлау. Оларды қолдану шаруашылық байланыстардың күрделіленуі мен қысқа, орта, ұзақ мерзімді мақсаттарға жетуде кешенді шараларды қолдану қажеттігімен байланысты. Аталған мақсатты бағдарламалардың объектілері - (экономиканың аграрлы секторы), аймақтар, әлеуметтік шарттар, ғылыми зерттеулердің бағыттары. Бағдарламалар қарапайым, мақсатты, төтенше болады.

Мемлекеттік экономиканы бағдарламалау – елдің әлеументтік-экономикалық дамуын мемлекеттік реттеудің ең жоғарғы нысаны. Мемлекеттік бағдарламалау бір уақытта экономика дамуының ғаламдық мақсатын қамтамасыз ету үшін экономикалық ресурстарды кешенді пайдалану әдісі болып табылады.

Бағдарламалау – жоспарлаудың ең көп тараған нысаны. Әңгіме, әлеуметтік-экономикалық даму мен мақсатты бағдарламаның кешенді жоспары туралы болып отыр.

Жоспарлау, болжау және бағдарламалау – бүл ЭМР-дің құралдары.

Бағдарлама – директивтіктің белгілі бір дәрежесіне тән нақты құжат.

- Бағдарламада анықталатындар:

- реттеу мақсаты;

- мақсатқа жетуді қамтамасыз ететін, экономикалық саясатың нұсқалары;

- жобаларды, олардың бюджетін, басқару жүйесін және бағдарламаны жүзеге асыруды бақылауды ресурстық жабу;

- экономикалық саясттың оңтайлы нұсқасын таңдау кригерийі.

Бағдарламаға ұлттық экономика дамуының ішкі және сыртқы шарттарының төтенше өзгерістері жағдайында реттеудің резервтік нұсқасын жиі қосады.

Бағдарламалар бір және көп мақсатты, аймақтық, құрлымдық, ұлттық және интернационалдық сипатта болуы мүмкін.

Экономиканы жоспарлау мен болжауда жүйелі-кешенді және бағдарламалы-мақсатты тәсіл деп бөліп көрсетеді.

Жүйелі-кешенді тәсіл (ЖКТ) ғылыми негізделу және тиәмді бақару қағидасы бойынша құрылады.

ЖКТ-нің мәні жалпы теориялар жүйесінің талаптарымен қортындыланады: әр объекті кейбір күрделі жүйе және одан да күрделі жүйелер элементтері ретінде қарастырылады

Бағдарламалық-мақсатты тәсілдеме (БМТ) мақсатты бағыттың, белгіленген шаралардың кешенділігін, тапсырманың мекен-жайын, міндеттілігін және шараларды жүзеге асыру мерзімінің белгіленгенін, ресурстардың негізгі көздерінің қатаң бірлігін көрсетеді.

Сөйтіп, БМТ кезінде мыналар анықталуы тиісті:

- Мақсат

- Кешенді тәсіл

- Мекен-жайы

- Орындалу міндеттілігі

- Шараларды жүзеге асыру мерзімі

- Ресурстардың негіздері

Бағдарлама

дегеніміз – бұл мемлекеттің қоғамның

әлеуметтік – экономикалық процестеріне

тікелей араласу құралы. Бағдарламалардың

іске асу объектілері келесі болады:

экономика салалары немесе аймақтар

(облыс, аудан, елді мекендер), әлеуметтік

сфера (мысалға, көшіп қонушылардың)

әлеуметтік – экономикалық бейімделуі.

Оларды жұмыспен, тұрғын үймен қамту,

ғылыми зерттеу жұмыстарының әр түрлі

бағыттары есептелінеді. Бағдарламалар

жай жалпы экономикалық және қауіп –

қатерлі тоқыраушылық жағдайды қамтитын

болып бөлінеді.

1)

Жай жалпы экономикалық бағдарламалар

– бұл барлық әлеуметтік – экономикалық

өмірді қамтып, көп жағдайларда 5 жылдық

уақыт аралығына жасалынады және әр жыл

сайын нақты көрсеткіштер, жағдайлар

ішкі және сыртқы экономикалық негізінде

түзетіліп, толықтырылып отырады.

2)

2-ші түрдегі бағдарламалар көп жағдайларда

елдің әлеуметтік – экономикалық дамуына

қатер төнген кезде жасалынатын құжат.

Мысалы: инфляцияның өсуін тоқтату,

жаппай жұмыссыздыққа жол бермеу,

экономиканың кері құлдырауына жол

бермеу және т.б. болады. Мысалға, біздің

еліміздегі келесі ұлттық бағдарламалар

бекітілген 1) 1991 жылғы «ҚР-сы комитет

министрлігі мен облыстық халық

депутаттарының кеңестері дағдарыстан

шығу жолындағы біріккен іс қимыл» 2)

1993-1995жж. аралығына арналған «Дағдарысқа

қарсы шығу шаралар және әлеуметтік –

экономикалық реформалардың жаңа

кезеңдері» бағдарламасы 3) 1992ж. бағдарлама

«Қазақстанның экспорттық потенциалын

дамыту» бағдарламасы 4) 1992ж. «Шетел

инвестицияны тарту және пайдалану»

бағдарламасы 5) 2003-2005жж. «Ауыл жылы» 6)

Жалпы білім жаңа жүйеге көшу 7) су

құбырларымен елді мекендерді қамтамасыз

ету ![]() индустриялық,

иновациялық бағдарлама 9) Стратегия –

2030

индустриялық,

иновациялық бағдарлама 9) Стратегия –

2030

№69 Болжау және жоспарлау.

Мемлекеттік реттеудің жоғарғы нысаны – бағдарламалау, болжау және жоспарлау.

Ұлттық болжау ұлттық экономиканы дамыту бағыты туралы ғылыми негізделген жүйенің қалыптасу үдерісін көрсетеді. Оның мазмұны ұлттық экономиканың дамуының мүмкін түрлі нұсқаларының спектрін анықтауда оңтайлы шешім қабылдауға байланысты.

Болжаудың бірнеше анықтымалырын ұсынамыз:

Болжау – әлеуметтік-экономикалық үдерістерінің дамуын ғылыми алдын-ала көру қағидалары, әдістері туралы ғылым.

Болжау – обьектінің жағдайының ғылыми негізделген гипотезасы.

Болжау – стратегиялық жоспарлаудың ғылыми сатысы; алдағы кезеңдегі экономиканы реттеу бойынша үкіметтің атқарымдық шешімдері және жоспарлы ғылыми базасы.

Ұлттық болжаудың мақсаты мыналар:

Экономиканың даму үрдісіне ғылыми талдауды қосатын, ғылыми алғышарты құру;

Қалыптасқан үрдіс, белгіленген мақсаттар ретінде есептелетін, алда тұрған қоғамдық ұдайы өндірісті, алдын ала көре білу нұсқасы;

Қабылданған шешімдердің мүмкін нәтижелерін бағалау;

Басқару шешімдерін қабылдау үшін әлеуметтік-экономикалық және ғылыми-техникалық даму бағытын негіздеу.

Әлеуметтік-экономикалық болжау объектілері, уақытша интервалдары, атқарым белгілері, тәсілдері және түрлері бойынша жіктеледі.

Бірақ мұндай жіктеу шартты сипатта болады.

Болжамдардың сипаттамасына кеңірек тоқталайық.

Объектілер санатында халық шаруашылығының, салааралық кешендердің , аумақтардың және салалардың алғашқы буындары көрінеді.

Аралықтары бойынша болжаулар жедед (ай, тоқсан) , қысқа мерзімді (1-3 жыл) , орта мерзімді (5-7 жыл), ұзақ мерзімді (15-20 жыл) және алыс мерзімді (20 жылдан жоғары) болу мүмкін.

Атқарымдық қызметтері бойынша-іздестіру және нормативтік.

Бұл болжаулардың арасындағы айырмашалық, олар екі түрлі мәселелерді шешуіне байланысты қорытындыланады. Іздестіру болжамдары мемлекеттік ықпал етудің ешқандай шарасы қабылданбаса, не болады және егер өткен және бүгінгі көрсеткіштерді үдерісі келешекте тараса не болады?» деген келешек деген сұрақтарға жауап береді.

Нормативтік болжам: « Келешекте тапсырылған міндетке жету үшін, осы кезеңде не өзгерту қажет?» деген сұрақтарға жауап береді.

Сөйтіп, іздестіру болжамына базалық көзқарастың шешуші маңызы болады, ал нормативтік болжам үшін – мақсатты маңызы бар.

Болжау тәсілдерінің арасында сарапшылық, экстрополяциялық және экономикалық-математикалық (модельдеу) түрлерін бөліп алады.

Болжау түрлері: экономикалық (инфляция деңгейі, еңбек өнімділігі), табиғи ресурстардың ( әлемдік мұхиттар ресурстары, энергияның кейбір түрлері және т.б.), демографиялық, әлеуметтік даму (мәдинет, өнер).

Елдің әлеуметтік-экономикалық дамуын жоспарлау. Жалпы түрде жоспарлау, бастапқы ақпараттарды өңдеу және өзіне таңдауды қосатын және мақсаты ғылыми дайындау, қаржыны анықтау мен оған жету жолын қарастыруға негізделген, дайындау үдерісі мен қабылданған басқару шешімін көрсетеді.

Жоспарлау жасалу нысаны бойынша директивті, индикативті және стратегиялық болады.

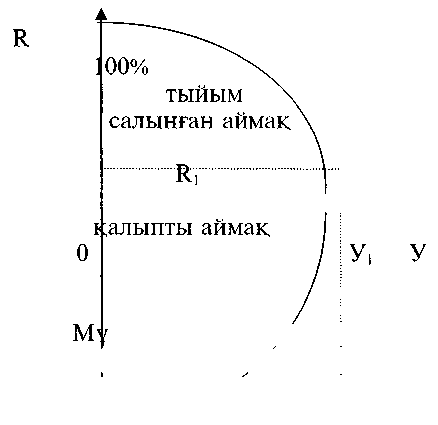

№70 «Лаффер қисығы» нені көрсетеді?

(Доғалов Досмуханбетовтен кору керек)239 бет

Лаффер

қисығы

Мұндағы,

К- салық ставкасы; У-бюджет кірісі; К.-

сальгқ ставкасы өткен ставкасы өткен

жағдайда У —&вджет кірісіде артады.

Бірақ салық ставкасының оңтайлы молшері

Кі-мемлекеттік бюджет кірісінің У

максимальды молшерін Угқамтамасыз

етеді, яғни қалыпты аймсЯй^ГОдан әрі

салықтардың әсуі еңбе», өндіріс,

кәсіпкерлікке деген ынтаны төмендетеді,

демек 100ө салық салу жүзеге асырылған

жағдайда мемлекеттік бюджет кірісі 0

-ге тең болады.

Салықтың

төмендеуінінің нәтижесі болып экономикалық

өрлеу мен мемлекет кірісінің өсуі

саналады. Ал, Лаффердің түжырымы бойынша,

көлеңкелі экономика және салық жүйесі

кері байланысты. Салықтардың осуі

колеңкелі экономика мөлшері занды және

заңсыз табысты салықтан жасыруфы,

табыстың басым бөлігін декларацияда

көрсетпеуін арттырады.Керісінше,

салықтардың төмендеуі экономиканың

дамуына ықпал етеді. Демек мемлекет

кірісі салық базасының үлғаюынан емес,

салық ставкаларының өсуі есебінен

артады. Бүл теорияның кейбір аспектілерін

Америка Қүрма Штаттары Үкіметі XX ғасырдың

20-60 жылдары салық рефомасын өткізу

барысында, кейінірек, жаңа ондеулерді

ескере отырып, 80 жылдары қолданды. Демск,

Лаффер түжырымы еркін нарық механизмінің

қалыпты іс орекеті жағдайында тиімді

болып табылады.

Осы

тұста занды бір сурақ туады салық салудың

оңтайлы деңгейін қалай анықтауға болады?

Әр түрлі ғылыми әдебиеттерде алуан

түрлі пікірлер келтіріліп, салық төлеуші

өз табысының 30-50ө салық түрінде мемлекетке

беруге жағдайы келеді деп түжырымдайды.

Біздің ойымызша, бүл қисынсыз түжырым.

Ойткені салық толегеннен кейін қалған

табысы өндірістің көлемін ұлғайтуға,

техникалық базаны нығайтуға тағы басқа

мүқтаждықтарды шешу барысында жетуі

тиіс.

Мұндағы,

К- салық ставкасы; У-бюджет кірісі; К.-

сальгқ ставкасы өткен ставкасы өткен

жағдайда У —&вджет кірісіде артады.

Бірақ салық ставкасының оңтайлы молшері

Кі-мемлекеттік бюджет кірісінің У

максимальды молшерін Угқамтамасыз

етеді, яғни қалыпты аймсЯй^ГОдан әрі

салықтардың әсуі еңбе», өндіріс,

кәсіпкерлікке деген ынтаны төмендетеді,

демек 100ө салық салу жүзеге асырылған

жағдайда мемлекеттік бюджет кірісі 0

-ге тең болады.

Салықтың

төмендеуінінің нәтижесі болып экономикалық

өрлеу мен мемлекет кірісінің өсуі

саналады. Ал, Лаффердің түжырымы бойынша,

көлеңкелі экономика және салық жүйесі

кері байланысты. Салықтардың осуі

колеңкелі экономика мөлшері занды және

заңсыз табысты салықтан жасыруфы,

табыстың басым бөлігін декларацияда

көрсетпеуін арттырады.Керісінше,

салықтардың төмендеуі экономиканың

дамуына ықпал етеді. Демек мемлекет

кірісі салық базасының үлғаюынан емес,

салық ставкаларының өсуі есебінен

артады. Бүл теорияның кейбір аспектілерін

Америка Қүрма Штаттары Үкіметі XX ғасырдың

20-60 жылдары салық рефомасын өткізу

барысында, кейінірек, жаңа ондеулерді

ескере отырып, 80 жылдары қолданды. Демск,

Лаффер түжырымы еркін нарық механизмінің

қалыпты іс орекеті жағдайында тиімді

болып табылады.

Осы

тұста занды бір сурақ туады салық салудың

оңтайлы деңгейін қалай анықтауға болады?

Әр түрлі ғылыми әдебиеттерде алуан

түрлі пікірлер келтіріліп, салық төлеуші

өз табысының 30-50ө салық түрінде мемлекетке

беруге жағдайы келеді деп түжырымдайды.

Біздің ойымызша, бүл қисынсыз түжырым.

Ойткені салық толегеннен кейін қалған

табысы өндірістің көлемін ұлғайтуға,

техникалық базаны нығайтуға тағы басқа

мүқтаждықтарды шешу барысында жетуі

тиіс.

№71 «Филлипс қисығы» нені көрсетеді?

Филлипс қисық сызығы экономикадағы жұмыссыздық пен инфляция деңгейінің өзара өзгеруін көрсетеді. Халықтың жұмысбастылығы қаншалықты жоғары болса, соншалықты олардың табысы жоғары болатындықтан жұмыссыздықтың азаюы құнсызданудың өсуіне әкеліп соғады. Себебі табыс жиынтық сұраныстың артуына себеп болады.

(Инфляция

қарқыны) π

(жұмыссыздық деңгейі) U

Мұның мағынасы: Жоғары жұмыссыздық жағдайында инфляция төмен болатынын білдіреді және керісінше, жұмыссыздықтың азаюы жиынтық сұранысты арттырады, бағаның өсуіне итермелейді. Басқаша айтқанда, төмен жалақы жағдайында жұмыссыздық өсуі, керісінше жалақы өскен сайын жұмыссыздық азаяды.

(Доғалов Досмуханбетовтен кору керек)218 бет