Система показателей рентабельности, методы ее определения и пути повышения.

Анализ использования фона рабочего времени.

Целью анализа использования рабочего времени на предприятии является выявление целесообразности использования рабочего времени, при котором есть возможность выявить недостатки в его использовании, определить их причины и разработать предложения по рациональному использованию.

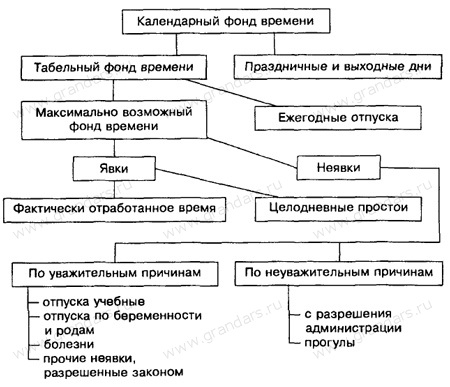

Календарный

фонд времени -

сумму списочных чисел за все дни отчетного

периода (включая списочные числа за

выходные и праздничные дни) или сумму

явок и всех неявок.

Табельный фонд времени - сумму списочных чисел за рабочие дни в отчетном периоде. Он равен календарному фонду времени минус праздничные и выходные человеко-дни.

Максимально возможный фонд рабочего времени — это максимальное рабочее время, которое могло быть отработано на предприятии в отчетном периоде в соответствии с трудовым законодательством при данной численности работников:

Фонд времени максимально возможный = Календарный фонд времени — выходные и праздничные — ежегодные отпуска.

Фактически отработанный фонд времени - Это число фактически отработанных человеко-дней.

Коэффициенты использования фондов рабочего времени

Коэффициент использования максимально возможного фонда рабочего времени характеризует степень фактического использования того времени, которое максимально могли отработать рабочие предприятия.

Кмвф = Тф / Тмвф *100%

где Тф — фактически отработанные часы в урочное время

Тмвф - максимально возможный фонд рабочего времени

Коэффициент использования табельного фонда времени равен:

Кт = Тф / Ттф *100%

где Ттф — табельный фонд времени.

Коэффициент использования календарного фонда равен характеризует степень использования того времени, которое фактически могли отработать рабочие предприятия:

Ккф = Тф / Ткф *100%

где Ткф — календарный фонд времени.

Для оценки использования рабочего времени рассчитывается коэффициент использования рабочего периода, который равен:

Крп = Дф / Дн

где Дф - срднее число дней, отработанных одним работником за период;

Дн — число дней, которые должен был отработать один работник за период по режиму работы предприятия.

При анализе степени использования рабочего дня применяется именно фактическая урочная продолжительность рабочего дня:

Крд = tфу/ tн

где Крд — коэффициент использования рабочего дня;

tфу — средняя фактическая урочная продолжительность раб. дня;

tн — средняя установленная продолжительность рабочего дня.

Используя коэффициенты использования рабочего периода и рабочего дня, можно рассчитать интегральный показатель использования рабочего времени:

Кинт = Крп * Крд*100%

С помощью интегрального коэффициента определяется удельный вес общих потерь рабочего времени, часть из которых являются целодневными, а часть — внутрисменными.

Факторный анализ прибыли от реализации продукции (работ, услуг).

Основную часть прибыли предприятия получают от реализации продукции и услуг. В процессе анализа изучаются динамика, выполнение плана прибыли от реализации продукции и определяются факторы изменения ее суммы: 1. Объем продаж (изменение переходящих запасов гот.продукции, изменение остатков неоплач.продукции, объем выпуска продукции) 2.структура продаж, 3.цены реализации (качество продукции, конъюнктура рынка, рынки сбыта, инфляция, сроки реализации), 4. с/с продукции (ресурсоемкость, цены на ресурсы, сумма пост.затрат, объем выпуска)

Прибыль от реализации продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности:

объема реализации продукции (УРП); ее структуры (Удi); себестоимости (Сi) уровня среднереализационных цен (Цi).

П=сумма [УРПобщ * Уд (Ц1-С1)]

Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли.

Сумма прироста прибыли=прибыль за предгод*индекс динамики объема реализации в оценке по опт.ценам – прибыль за пред.год

Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет. Напротив, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится. Сумма прироста прибыли=прибыль от реал. Отч.года в ценах и по с/с пред.года – прибыль пред.года *индекс дин.объема реал.в оценке по опт.ценам пред.года

Себестоимость продукции обратно пропорциональна прибыли: снижение себестоимости приводит к соответствующему росту суммы прибыли, и наоборот. Сумма прироста прибыли=факт.с/с отч. Года – объем реалютоваров отч.года по с/с пред.года

Изменение уровня среднереализационных цен прямо пропорционально прибыли: при увеличении уровня цен сумма прибыли возрастает, и наоборот. Сумма прироста прибыли=объем реалютоваров в ценах отч.года – объем реал отч.года в ценах пред.года

Все показатели складываются и получается общая сумма прироста=прибыль отч года-прибыль пред.года.

Прибыль от реализации товарной продукции в общем случае изменяется под воздействием таких факторов, как изменение: объема реализации; структуры продукции; отпускных цен на реализованную продукцию; цен на сырье, материалы, топливо, тарифов на энергию и перевозки; уровня затрат материальных и трудовых ресурсов.

1. Расчет общего изменения прибыли (Р) от реализации продукции:

Р = Р1 - Р0,

Р1 - прибыль отчетного года; Р0 - прибыль базисного года.

2. Расчет влияния на прибыль изменений отпускных цен на реализованную продукцию:

Р1 = Np1 - Np1,0 = p1q1 - p0q1,

Np1 = p1q1 - реализация в отчетном году в ценах отчетного года (р - цена изделия; q - количество изделий); Np1,0 = p0q1 - реализация в отчетном году в ценах базисного года.

3. Расчет влияния на прибыль изменений в объеме продукции (Р2) (собственно объема продукции в оценке по плановой (базовой) себестоимости):

P2 = Р0К1 - Р0 = Р0 (К1 - 1),

Р0 - прибыль базисного года; К1 - коэффициент роста объема реализации продукции;

К1 = S1,0 / S0,

S1,0 - фактическая себестоимость реализованной продукции за отчетный период в ценах и тарифах базисного периода; S0 - себестоимость базисного года (периода).

4. Расчет влияния на прибыль изменений в объеме продукции, обусловленных изменениями в структуре продукции (Р3):

Р3 = Р0 (К2 - К1),

К2 - коэффициент роста объема реализации в оценке по отпускным ценам;

К2 = N1,0/N0,

N1,0 - реализация в отчетном периоде по ценам базисного периода; N0 - реализация в базисном периоде.

5. Расчет влияния на прибыль экономии от снижения по себестоимости продукции (Р4):

Р4 = S1,0 - S1,

S1,0 - фактическая себестоимость реализованной продукции за отчетный период в ценах и тарифах базисного периода; S1 - фактическая себестоимость реализованной продукции отчетного периода.

6. Расчет влияния на прибыль изменений себестоимости за счет структурных сдвигов в составе продукции (Р5):

Р5 = S0К2 - S1,0.

Отдельным расчетом по данным бухгалтерского учета определяется влияние на прибыль изменений цен на материалы и тарифов на услуги (Р6), а также экономии, вызванной нарушениями хозяйственной дисциплины (Р7). Сумма факторных отклонений дает общее изменение прибыли от реализации за отчетный период, что выражается следующей формулой:

Р = Р1 - Р0 = Р1 + Р2 + Р3 + Р4 + Р5 + Р6 + Р7,

Р - общее изменение прибыли.