46. Организация и этапы функционально-стоимостного анализа.

47. Анализ прибыли от реализации товарной продукции.

Основную часть прибыли предприятия получают от реализации продукции и услуг. В процессе анализа изучаются динамика, выполнение плана прибыли от реализации продукции и определяются факторы изменения ее суммы.

Прибыль от реализации продукции (услуг) включает в себя:

Объем продаж (изменение переходящих запасов готовой продукции; изменение остатков неоплаченной продукции; объем выпуска продукции)

Структуру продаж

Цены реализации (качество продукции; конъюнктуру рынка; рынки сбыта; инфляция; сроки реализации продукции)

Себестоимость продукции (Ресурсоемкость продукции; Цены на ресурсы; Сумма постоянных затрат; Объем выпуска продукции)

Прибыль от реализации продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности:

объема реализации продукции (VРП);

ее структуры (Удi);

себестоимости (Сi)

уровня среднереализационных цен (Цi).

П= ∑[ VРП* Удi(Цi- Сi)]

Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли.

Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет. Напротив, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится.

Себестоимость продукции обратно пропорциональна прибыли: снижение себестоимости приводит к соответствующему росту суммы прибыли, и наоборот.

Изменение уровня среднереализационных цен прямо пропорционально прибыли: при увеличении уровня цен сумма прибыли возрастает, и наоборот.

48. Анализ маркетинговой деятельности.

49. Анализ затрат на 1 руб. Продукции.

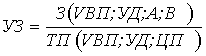

Наиболее обобщающим показателем себестоимости продукции, выражающим её прямую связь с прибылью, является уровень затрат на 1 рубль товарной продукции:

![]() .

.

Непосредственное влияние на изменение уровня затрат на 1 руб. товарной продукции оказывают факторы, которые находятся с ним в прямой функциональной связи:

изменение объёма выпущенной продукции (VВП),

изменение структуры выпущенной продукции (УД),

изменение уровня цен на продукцию (ЦП),

изменение уровня удельных переменных затрат (В),

изменение суммы постоянных затрат (А).

Если затраты на 1 руб. товарной продукции (У3) представить в виде

,

,

то анализ проводится методом цепных подстановок.

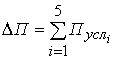

Чтобы установить, как эти факторы повлияли на изменение суммы прибыли, необходимо абсолютные приросты затрат на 1 руб. товарной продукции за счёт каждого фактора умножить на фактический объём реализации продукции, выраженный в плановых ценах.

Порядок расчёта влияния факторов на изменение суммы прибыли

Фактор |

Формула расчёта влияния фактора |

Объём выпуска товарной продукции Структура товарной продукции Уровень переменных затрат на единицу продукции Изменение суммы постоянных затрат Изменение уровня отпускных цен |

|

Итого |

|

В процессе анализа проводят также сравнение затрат на 1 руб. товарной продукции в динамике и, если есть возможность, сравнение со среднеотраслевым показателем.