Расчет энергетических затрат

Таблица 8.8

Наименование энергоносителей |

Норма расхода на комплект |

Необходимое количество на всю программу |

Цена за единицу энергоносителя, тыс.руб. |

Стоимость, тыс.руб. |

||

Электроэнергия, тыс. кВт*ч |

8,6 |

1032 |

1,46 |

1,50672 |

||

Сжатом воздухе, тыс. кВт*ч |

0,0228 |

2,736 |

12 |

32,832 |

||

|

Итого |

1,53955 |

||||

8.3 Расчет амортизационных отчислений

Расчет амортизационных отчислений производится исходя из амортизируемой стоимости (стоимости приобретенных основных средств, для недоамортизированных объектов - остаточной стоимости) и сроков полезного их использования. Сроки полезного использования основных фондов принимаются на предприятии в рамках установленных диапазонов: для зданий и сооружений - 40-60 лет, для машин и оборудования - 6-15 лет, транспортных средств - 5-8 лет, измерительных приборов, регулирующих устройству - 10-15 лет, инструмента - 3-5 лет.

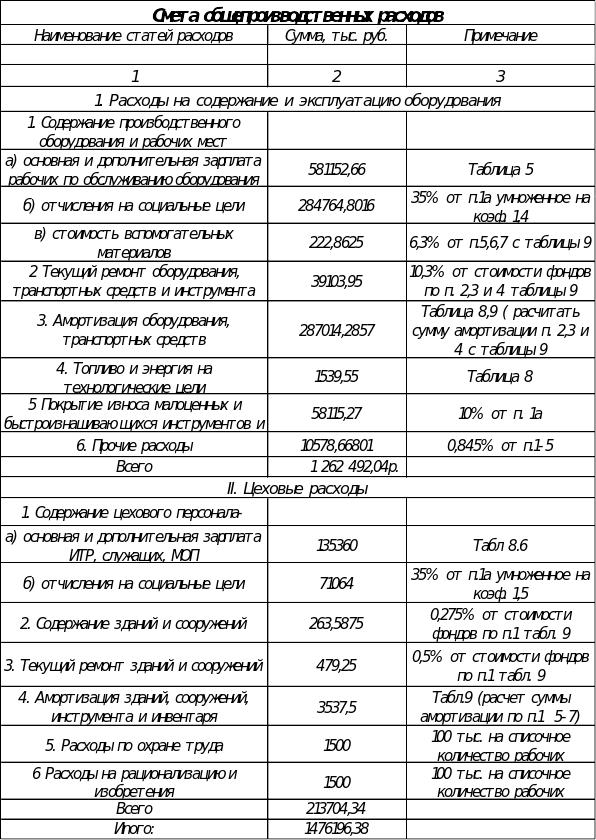

Общепроизводственные расходы - это расходы на управление и обслуживание производства на уровне цеха. Так как данные затраты являются комплексными, то они включают затраты различного экономического характера и назначения. На практике их принято подразделять на расходы, связанные с содержанием и эксплуатацией оборудования, и собственно цеховые расходы.

Расчет амортизационных отчислений

Таблица 8.9

Наименование основных фондов |

Балансовая стоимость, млн.руб. |

Срок полезного использования |

Сумма амортизации на год, тыс.руб. |

1. Здания и сооружения |

3834 |

40 |

95850 |

2 Рабочие машины и оборудование |

2184 |

8 |

273000 |

3. Силовые машины и оборудование |

108 |

10 |

10800 |

4. Транспортные средства |

45 |

14 |

3214,3 |

5. Измерительные и регулирующие приборы |

15 |

12 |

1250,0 |

6. Инструменты и инвентарь |

22,5 |

20 |

1125,0 |

7 Другие виды ОПФ |

13,95 |

12 |

1162,5 |

Всего |

6222,45 |

|

386401,7857 |

8.4 Расчет общепроизводственных расходов

Рассчитаем стоимость общепроизводственных расходов. Для этого используем таблицу 8.10

Таблица 8.10

8.5 Составление калькуляции себестоимости продукции

В калькуляции отражаются общая сумма затрат и на один комплект (под комплектом подразумеваются заготовки проходящие одинаковые операции на проектируемом оборудовании). При калькулировании не учитываются затраты на материалы для отделки (в дальнейших расчетах их стоимость принимается в размере 10% от стоимости основных материалов).

Кроме того, расходы на управление, рекламу и сбыт готовой продукции рассчитываются исходя из укрупненных данных по предприятию (норматив общехозяйственных расходов 100% от основной заработной платы основных производственных рабочих, коммерческих - 2% от производственной себестоимости с учетом затрат на отделку).