8

ЭКОНОМИЧЕСКИЙ

РАЗЕЛ

8

ЭКОНОМИЧЕСКИЙ

РАЗЕЛ

В данной части дипломного проекта проведем расчеты цены изделия, которые служат ориентиром для определения экономической целесообразности его производства, а также некоторые другие необходимые экономические показатели. В практической части для расчетов должны быть использованы цены и экономические данные с периода 1.02.2012г. Обоснование производственной программы проведено в технологическом разделе, поэтому представим плановые объемы в натуральном и стоимостном выражении в таблице 1

Производственная программа в натуральном и стоимостном выражении

Таблица 8.1

Наименование изделия |

Объем производства в натуральном выражении, компл. |

Оптовая цена, руб. |

Объем производства в оптовых ценах, млн. руб. |

Бильярдный стол |

120 |

15859,149 |

1887238,731 |

8.1 Расчет затрат на оплату труда работающих

Необходимо рассчитать количество работающих основного производства, вспомогательных рабочих и других категорий работников и фонды их заработной платы.

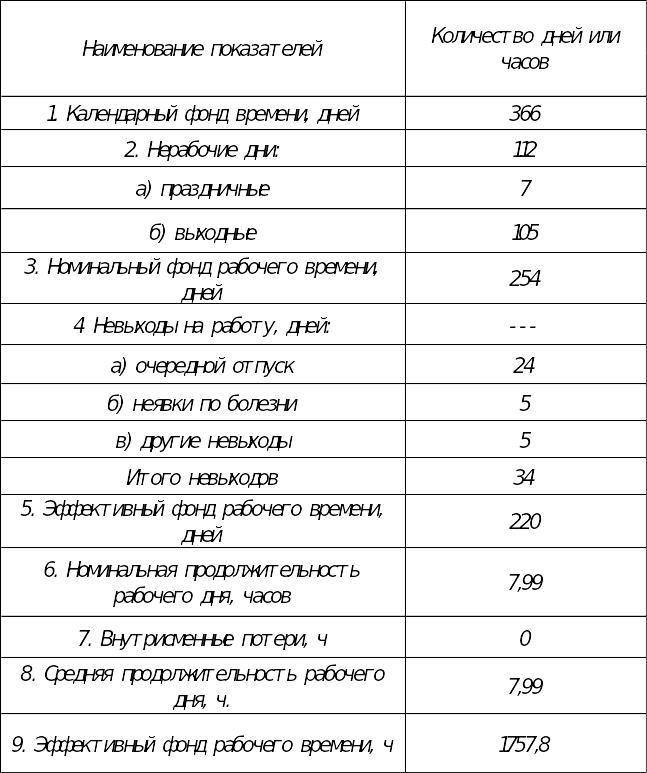

Первоначально для расчета потребной численности рабочих и фонда их заработной платы необходимо составить баланс рабочего времени одного среднесписочного рабочего (табл. 8.2). Баланс рабочего времени устанавливает число дней, подлежащих отработке одним среднесписочным рабочим в год, в зависимости от принятого режима работы предприятия и продолжительности рабочего дня. При составлении баланса использования рабочего времени в году за основу принимаются фактические данные предприятия, имея в виду, что в проекте необходимо добиваться увеличения эффективного фонда работы.

Баланс рабочего времени одного среднесписочного рабочего

Таблица 8.2

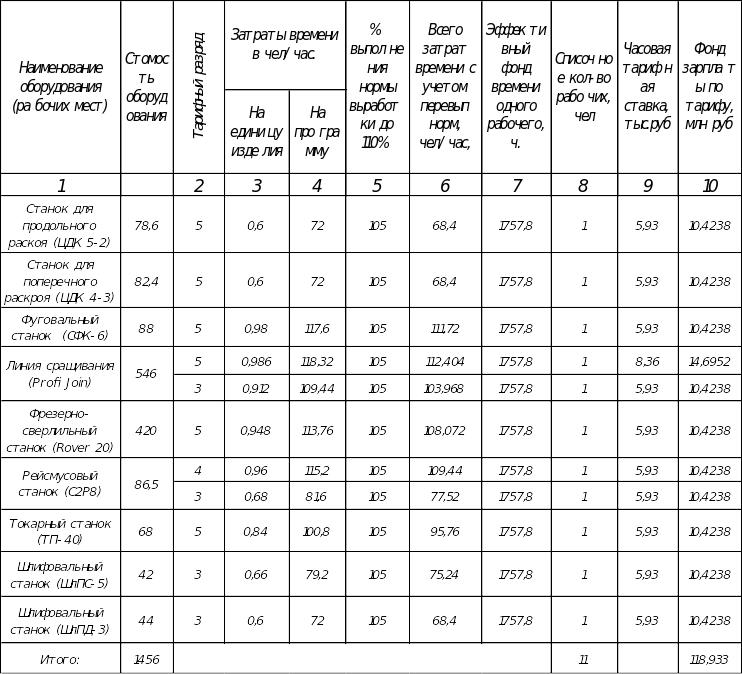

Расчет численности и тарифного фонда зарплаты основных рабочих

Таблица 8.3

Расчет численности и тарифного фонда зарплаты рабочих производится в табл. 8,3, 8,4 и 8,5. Тарифные ставки рабочих основного производства рассчитаны исходя из тарифной ставки 1-го разряда, установленной на предприятии.

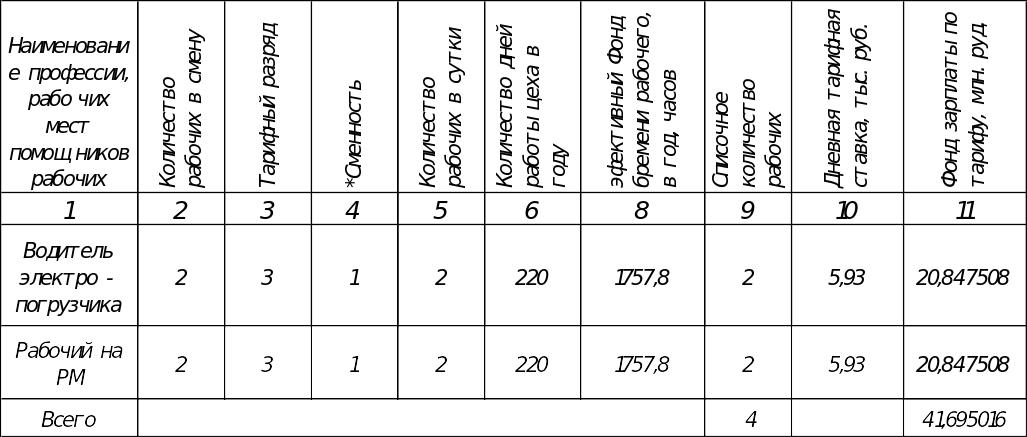

Расчет численности и тарифного фонда зарплаты вспомогательных рабочих

Таблица 8.4

Расчет годового фонда заработной платы всех рабочих

Таблица 8.5

Численность работающих рассчитывается обычно по всем категориям персонала: рабочие, руководители, специалисты и технические исполнители. Но так как численность руководителей и специалистов в проекте не изменяется, произведём только расчёты годового фонда заработной платы основных рабочих и вспомогательных.

За основу расчета фонда заработной платы рабочих принимаем данные по трудоемкости производственной программы (из технологического раздела используем данные о количестве станко-часов работы по каждой единице оборудования, нормах обслуживания оборудования, его производительности).

Для расчета годового фонда заработной платы используем формулу:

Ф=Фтар х Кп х Кд 8.1

где Фтар - фонд заработной платы по тарифу,

Кп - коэффициент, учитывающий премии, включаемые 3 себестоимость продукции,

Кд - коэффициент, учитывающий дополнительную заработную плату.

В таблице 5 определим годовой фонд заработной платы основных и вспомогательных рабочих. Расчет годового фонда заработной платы рабочих производится с учётом процента премий, определённого по данным законодательства на момент расчета (35%), и процента доплат к фонду основной заработной платы фактически сложившегося на предприятии (12%).

Расчет количества и фонда заработной платы инженерно-технических работников (ИТР), служащих и младшего обслуживающего персонала (МОП) проводится исходя из штатного расписания и служебных окладов (за базу принимаются данные предприятия). По проекту оклады рассчитываются исходя из месячной тарифной ставки 1 разряда и тарифных коэффициентов в соответствии с ETC.

Расчет годового фонда оплаты ИТР представлен в табл. 8.6. Численность младшего обслуживающего персонала расчету не подлежит, т.к. на предприятии уже имеется МОП, в обязанности которого входит обслуживание данного цеха.