Россия: Сильные и слабые стороны (балансовый отчет национальной конкурентоспособности)

1. Национальная экономика |

|

|||||

1.18 |

Искушенность потребителей |

26 |

1.25 |

Инфляция розничных цен |

47 |

|

1.10 |

Валовые внутренние |

28 |

1.17 |

Реальный рост государственных конечных расходов |

47 |

|

1.16 |

Правительственные |

31 |

1.15 |

Реальный рост конечных расходов в частном секторе |

47 |

|

1.12 |

Валовые внутренние сбережения |

34 |

1.11 |

Реальный рост совокупных внутренних инвестиций |

45 |

|

2. Международные экономические отношения |

||||||

2.22 |

Реальный курс национальной валюты |

1 |

2.21 |

Тенденция к росту импорта |

47 |

|

2.15 |

Диверсификация экспортных рынков |

1 |

2.38 |

Схемы защиты инвестиций |

47 |

|

2.01 |

Торговый баланс |

3 |

2.39 |

Стимулирование инвестиций |

|

|

2.08 |

Экспорт товаров, % |

|

2.32 |

Рост внутренних инвестиций в ценные бумаги |

47 |

|

З. Правительство |

||||||

3.10 |

Общие государственные расходы |

4 |

3.45 |

Риск политической нестабильности |

47 |

|

3.15 |

Относительный уровень средств на социальную защиту работников |

6 |

3.22 |

Реальные налоги на бизнес |

47 |

|

3.13 |

Действующий уровень подоходного налога |

17 |

3.04 |

% внешнего долга федерального правительства |

45 |

|

3.12 |

Совокупные поступления налогов |

18 |

3.20 |

Уровень социальной защищенности предпринимателей |

45 |

|

3.24 |

Совокупные поступления косвенных налогов |

19 |

3.39 |

Правительственные субсидии |

41 |

|

4. Финансы |

||||||

4.01 |

Реальная краткосрочная ставка процента |

1 |

4.06 |

Иностранные финансовые учреждения |

47 |

|

|

|

|

4.23 |

Прозрачность финансовых учреждений |

47 |

|

|

|

|

4.08 |

Доступ к иностранным рынкам капитала |

47 |

|

5. Инфраструктура |

||||||

5.07 |

Стоимость электроэнергии для промышленных потребителей |

2 |

5.35 |

Устойчивое развитие |

47 |

|

5.27 |

ВВП и расход энергии |

8 |

5.36 |

Проблемы загрязнения и инфраструктура |

47 |

|

5.11 |

Компьютеры в использовании |

12 |

5.18 |

Абоненты сотовой мобильной телефонной связи |

46 |

|

5.17 |

Электронная коммерция |

14 |

5.28 |

Энергетическая емкость продукции |

45 |

|

5.20 |

Трудовое право |

23 |

5.23 |

Затраты на здравоохранение |

35 |

|

6. Менеджмент |

||||||

6.03 |

Совокупный рост |

15 |

6.22 |

Достаточность старших |

47 |

|

По данным отчета "Глобальная конкурентоспособность -2000" для России набралось около 25 "плюсов", среди которых важнейшие — стандарты минимальной заработной платы, благоприятный курс рубля, компетентность чиновников, уровень образования, трудовые ресурсы. "Минусов" оказалось 48. Главные из них — незащищенность интеллектуальной собственности и прав инвесторов, коррупция, слабость юридической защиты нового бизнеса, неплатежи, закрытость финансовой информации, теневая экономика и преступность.

Таблица 5 содержит краткий перечень критериев, по которым оцениваются окружающая среда, условия конкурентоспособности страны.

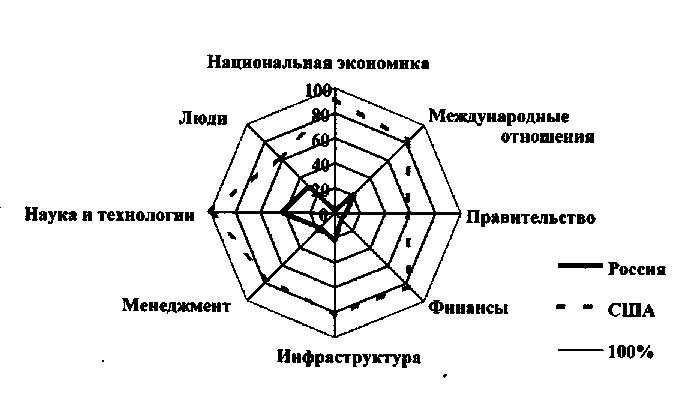

Особый интерес представляют оценки, данные России 1 рейтинг-листе по таким проблемам, как "ориентация на потребителя" и "маркетинговая культура". По обоим показателям на первом месте находятся США, а замыкает список из 47 стран Россия. На используемой десятибалльной шкале минимальные значения оценок соответствуют оценке типа "В стране не уделяется внимания удовлетворенности потребителей", "Маркетинговая культура в стране не существует", максимальные — "В стране уделяется соответствующее внимание удовлетворенности потребителей", "Маркетинговая культура существует". Оценка США по критерию "Ориентация на потребителя" составляет 8,220, России— 3,294. Аналогично по Показателю "Маркетинговая культура" — 8,80 и 3,53. А вот как 1ыглядит Россия в сравнении с идеальной конструкцией (эталоном) и с США, занимающими первое место в рейтинг-листе конкурентоспособности стран.

Можно сколь угодно долго и аргументированно спорить с авторами методики и данными рейтинг-листов IMD, критиковать Используемые ими анкеты, установки опрашиваемых экспертов И Ар- Бесспорно другое: именно такая информация в силу ее глобального распространения служит формализованной основой для формирования имиджа присутствующих в рейтинге стран, в том числе, естественно, и России на международной арене.

Таблица 5. Условия конкурентоспособности России

№№ |

Критерии |

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

1.02 |

ВНП на душу населения (долл., на душу населения в текущих иенах и валютных курсах) |

1,885 |

2,415 |

2,959 |

3,031 |

1,855 |

|

|

Ранг |

43 |

42 |

41 |

39 |

42 |

|

6.01 |

Совокупная производительность (ВНП на одного работника, лолл.) |

9,828 |

9,887 |

9,754 |

9,966 |

10,309 |

|

|

Ранг |

42 |

43 |

43 |

43 |

43 |

|

2,30 |

Прямые инвестиции внутрь (млрд долл.) |

0,64 |

2,02 |

2,48 |

6,24 |

|

|

|

Ранг |

41 |

31 |

25 |

14 |

|

|

2.01 |

Торговый баланс (млрд долл., знак "минус" означает дефицит) |

15.37 |

2О.55 |

26,06 |

17.49 |

13.50 |

|

|

Ранг |

5 |

5 |

5 |

6 |

10 |

|

7.03 |

Совокупные затраты на НИОКР (°/о от ВНП) |

1,35 |

1,11 |

0,86 |

0,95 |

|

|

|

Ранг |

21 |

22 |

27 |

26 |

|

|

330* |

Прозрачность (правительство ясно сообщает свои намерения, политику) |

1,22 |

1,46 |

1,63 |

2,64 |

3,88 |

2,54 |

|

Ранг |

46 |

46 |

45 |

43 |

38 |

46 |

6.30* |

Работники идентифицируют свои цели с целями компании |

3,84 |

3,80 |

3,81 |

2,95 |

3,89 |

2,85 |

|

Ранг |

45 |

45 |

42 |

46 |

44 |

47 |

8.12* |

Квалифицированная рабочая сила (доступна на рынке труда страны) |

5,34 |

5,22 |

5,88 |

4,59 |

6,32 |

5,07 |

|

Ранг |

30 |

33 |

25 |

40 |

12 |

42 |

1.28* |

Структурная перестройка экономики в направлении адаптации к длительной конкурентоспособности |

0,96 |

1,50 |

1,01 |

1,00 |

2,34 |

0,85 |

|

Ранг |

44 |

42 |

44 |

44 |

46 |

47 |

3.26* |

Правительственная экономическая политика (ее приспособление к изменениям в окружающей экономической среде) |

2,38 |

2,48 |

2,64 |

2,95 |

4,03 |

2,29 |

|

Ранг |

46 |

45 |

43 |

45 |

37 |

47 |

6.21* |

Доверие к фирмам (общество доверяет менеджерам компаний) |

2,94 |

2,48 |

2,90 |

3,05 |

3,54 |

3,88 |

|

Ранг |

46 |

46 |

46 |

46 |

46 |

46 |

2.45* |

Имидж страны за граничен (для бизнеса) |

4,16 |

3,80 |

4,21 |

3,36 |

3,43 |

1,57 |

|

Ранг |

35 |

39 |

39 |

45 |

45 |

47 |

Рисунок 5. Сравнительная оценка конкурентоспособности США и России, 2000 г.

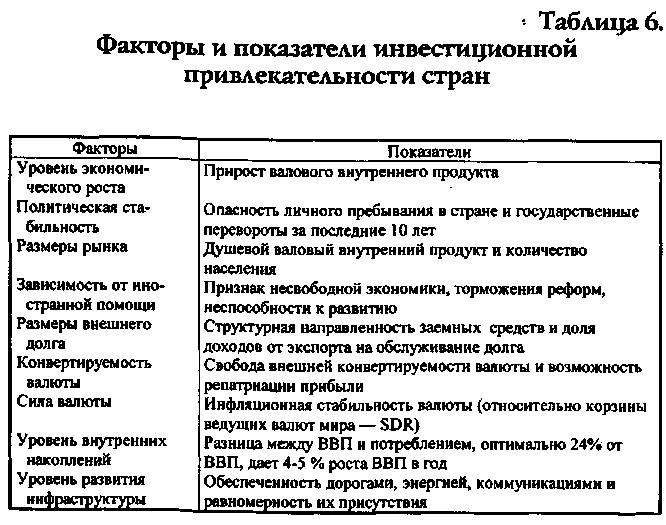

Примером более частного уровня делового имиджа страны (по отдельным аспектам бизнеса) выступает оценка факторов ее инвестиционной привлекательности. Одна из моделей такой оценки, разработанная специалистами американского неправительственного фонда "Наследие", в основных чертах представлен в табл. 6.

По этой модели была оценена инвестиционная привлекательность стран так называемого второго эшелона, т. е. тех, которые достаточно быстро развиваются, продвигаясь к состоянию экономической свободы. Среди 24 стран, составивших итоговый список, России, к сожалению, не оказалось. Самыми привлекательными для инвестиций были признаны следующие развивающиеся страны: Ботсвана, Индонезия, Израиль, Панама, Португалия.

Последствия снижения инвестиционного рейтинга страны. Всемирно признанные организации США и Великобритании, определяющие финансовые рейтинги, объявили в октябре 1996 г. следующие рейтинги облигационных займов российского правительства: Moody's (Moody's Investor Service, USA): Ba2; S&P (Standard and Poor's, USA): BB; IBCA (The International Bank Credit Analist, UK): BB-K Эти рейтинги соответствовали рейтингам Мексики, Аргентины, Венгрии. Но ровно через два года рейтинг России как страны-заемщика упал до критического уровня (ССС), и к этому не может быть равнодушен ни один российский регион: ведь по международным правилам рейтинг любого региона не может быть выше рейтинга страны в целом.

Снижение рейтинга, как правило, самым серьезным образом тормозит реализацию проектов, осуществляемых на привлеченные деньги, если их гарантами или участниками выступают государственные структуры.

После снижения кредитного рейтинга весьма вероятным становится перелом в самом характере иностранных инвестиций. Вместо поддержки существующих российских компаний и бюджета за счет дешевых заемных денег они будут сориентированы на так называемую реструктуризацию предприятий, т. е. на вложения в собственность обанкротившихся российских компаний. А чтобы снизить стоимость их покупки, кредиторы обычно инициируют процедуру банкротства.

Снижение рейтинга крайне болезненно действует на бюджет государства, если он зависит от внешних заимствований или/и от рынка внутренних государственных ценных бумаг. Но еще более опасным долгосрочным последствием этого может стать то, что государство, чей рейтинг снизился, постепенно вытесняется с финансового рынка. Одновременно повышается роль прямых инвестиций, расширяется иностранное присутствие.

Страна и ее соседи по региону. Среди многочисленных рейтингов деловой привлекательности стран особое внимание стоит уделить рейтингам, используемым в конкретных регионах мира. Россия — евро-азиатская страна и, без сомнения, не может быть равнодушна к восприятию ее в Азии. Одна из наиболее квалифицированных организаций, действующих здесь,— Японский институт облигационных займов (The Japan Bud Research Institute — JBRI). Этот институт выстроил рейтинги ряда азиатских стран, опираясь на значения странового риска как "риска невозможности возвращения долгов или вывоза инвестированного капитала из-за неблагоприятных изменений в политической, экономической или социальной ситуации в стране (см. табл. 7).

Таблица 7.