Тема 5. Організація обліку зобов'язань План лекції

5.1. Визначення, оцінка та класифікація зобов'язань.

5.2. Організація документування операцій з обліку зобов'язань

5.3. Облік довгострокових зобов’язань.

5.4. Облік поточних зобов’язань.

5.5. Облік забезпечень.

5.1. Визначення, оцінка та класифікація зобов'язань.

Методологічні засади формування в бухгалтерському обліку інформації про зобов’язання та її розкриття в бухгалтерському обліку визначає Положення (стандарт) бухгалтерського обліку 11 „Зобов’язання”.

Зобов’язання – це заборгованість підприємства, яка виникла внаслідок минулих подій і погашення якої, як очікується, призведе до зменшення ресурсів підприємства, що втілюють в собі економічні вигоди.

Зобов’язання визнається і відображається в бухгалтерському обліку за умови, що:

його оцінка може бути достовірно визначена та

існує ймовірність зменшення економічних вигод у майбутньому внаслідок його погашення.

Якщо на дату балансу раніше визнане зобов'язання не підлягає погашенню, то його сума включається до складу доходу звітного періоду.

З метою бухгалтерського обліку зобов'язання поділяються на:

довгострокові;

поточні;

забезпечення;

непередбачені зобов'язання.;

доходи майбутніх періодів

До довгострокових зобов'язань належать:

довгострокові кредити банків;

інші довгострокові фінансові зобов'язання;

відстрочені податкові зобов'язання;

інші довгострокові зобов'язання.

Зобов'язання, на яке нараховуються відсотки та яке підлягає погашенню протягом дванадцяти місяців з дати балансу, слід розглядати як довгострокове зобов'язання, якщо первісний термін погашення був більше ніж дванадцять місяців та до затвердження фінансової звітності існує угода про переоформлення цього зобов'язання на довгострокове.

Довгострокові зобов'язання, на які нараховуються відсотки, відображаються в балансі за їх теперішньою вартістю. Визначення теперішньої вартості залежить від умов та виду зобов'язання.

Теперішня вартість - дисконтована сума майбутніх платежів (за вирахуванням суми очікуваного відшкодування), яка, як очікується, буде потрібна для погашення зобов'язання в процесі звичайної діяльності підприємства.

Найпоширеніше зобов’язання виникають у кредитних відносинах.

Кредит - позичковий капітал банку у грошовій формі, що передається у тимчасове користування на умовах забезпеченості, повернення, строковості, платності та цільового характеру використання.

Є наступні види кредитів, що надаються підприємству:

- банківський (в грошовій формі);

- комерційний (в товарній формі);

- державний (в грошовій формі);

- лізинговий (в товарній формі).

Головними ланками кредитної системи є банки та кредитні установи, що мають ліцензію Національного банку України, які одночасно виступають у ролі покупця і продавця існуючих у суспільстві тимчасово вільних коштів.

Кредити, які надаються банками, поділяються:

- за строками користування

а) короткострокові - до 1 року,

б) середньострокові - до 3 років,

в) довгострокові - понад 3 років.

- за забезпеченням:

а) забезпечені заставою (майном, майновими правами, цінними паперами);

б) гарантовані (банками, фінансами чи майном третьої особи);

в) з іншим забезпеченням (поручительство, свідоцтво страхової організації);

г) незабезпечені (бланкові).

- за ступенем ризику:

а) стандартні кредити;

б) кредити з підвищеним ризиком;

- за методами надання:

а) у разовому порядку;

б) відповідно до відкритої кредитної лінії;

в) гарантійні (із заздалегідь обумовленою датою надання,

за потребою, із стягненням комісії за зобов'язання).

- за строками погашення:

а) водночас;

б) у розстрочку;

в) достроково (за вимогою кредитора, або за заявою позичальника);

г) з регресією платежів;

д) після закінчення обумовленого періоду (місяця, кварталу).

Банківський кредит надається суб'єктам кредитування усіх форм власності у тимчасове користування на умовах, передбачених кредитним договором. Основними із них є забезпеченість, повернення, строковість, платність та цільова направленість.

Кредитні взаємовідносини регламентуються на підставі кредитних договорів, що укладаються між кредитором і позичальником тільки в письмовій формі, які визначають взаємні зобов'язання та відповідальність сторін і не можуть змінюватися в односторонньому порядку без згоди обох сторін.

Для отримання кредиту позичальник звертається в банк, подаючи лист, клопотання, заявку, заяву. В документах зазначається необхідна сума кредиту, його мета, строки погашення та форми забезпечення. Комерційний банк аналізує, вивчає діяльність потенційного позичальника, визначає його кредитоспроможність, прогнозує ризик неповернення кредиту і приймає рішення про надання або відмову у наданні кредиту.

Розмір відсоткових ставок та порядок їх сплати встановлюються банком і визначаються в кредитному договорі в залежності від кредитного ризику, наданого забезпечення, попиту і пропозицій, які склалися на кредитному ринку, строку користування кредитом, облікової ставки та інших факторів.

Для більшої надійності вищезазначених видів забезпечення кредиту може укладатися тристороння угода: банк - гарант (поручитель, страхова організація) - позичальник.

Найбільш поширеним видом забезпечення є застава. Предмет застави має бути застрахованим на користь банку, а договір застави – завірений нотаріусом.

Кредитний ризик також може забезпечуватись страхуванням.

Забороняється надання кредитів на:

- покриття збитків господарської діяльності позичальника;

- формування та збільшення статутного фонду комерційних банків та інших господарських товариств.

Кредити підлягають погашенню у строк, обумовлений кредитним договором або достроково.

Погашення кредиту і нарахованих за ним відсотків здійснюється позичальником з поточних рахунків. У разі неможливості повернення заборгованості по кредитному договору в зазначений термін за проханням позичальника та згодою банку встановлюється новий строк погашення кредиту, що оформляється додатковою угодою.

Банк здійснює контроль за виконанням позичальником умов кредитного договору, цільовим використанням кредиту, своєчасним і повним його погашенням. При цьому банк протягом усього строку дії кредитного договору підтримує ділові контакти з позичальником, зобов'язаний проводити перевірки стану збереження заставленого майна, що повинно бути передбачено кредитним договором. У разі виявлення фактів використання кредиту не за цільовим призначенням банк має право достроково розірвати кредитний договір, що є підставою для стягнення всіх коштів в межах зобов'язань позичальника за кредитним договором у встановленому чинним законодавством порядку.

У разі несвоєчасного погашення боргу за кредитом та сплати відсотків (комісій), при відсутності домовленості про відстрочення погашення кредиту, банк має право на застосування штрафних санкцій у розмірах, передбачених договором.

Комерційна банки переважно не надають підприємствам довгострокові кредити. Можливість отримання довгострокових кредитів надається за допомогою кредитних ліній Світового банка та Європейського банка реконструкції та розвитку через уповноважені банки. Так, можна отримати короткострокові кредити для реалізації експортних контрактів, для придбання імпортної продукції з метою подальшого використання в процесі виробництва та довгострокові кредити для фінансування капітальних вкладень.

Підприємство також може отримати державний кредит. Державний кредит – це економічні відносини, що виникають між підприємством та державою внаслідок придбання підприємством державних цінних паперів, отримання бюджетних та позабюджетних кредитів.

Державне кредитування здійснюється наданням бюджетних позик безпосередньо міністерством, відомством, іншим центральним органом державної виконавчої влади для фінансування через банківські установи певних форм капітальних вкладень: пускових об'єктів, раніше початих розбудов виробничого призначення, технічного переоснащення і реконструкції діючих підприємств тощо.

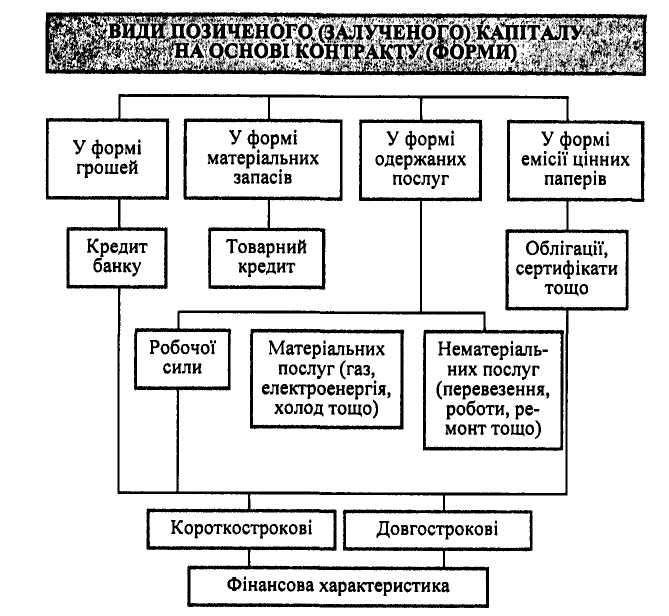

Власність (капітал) позичальників — це позичені на контрактній основі в різних фізичних та юридичних осіб ресурси (активи), що на основі визначення строку, умов й інших характеристик використовуються підприємством у процесі діяльності.

Об'єктом обліку залученого капіталу на основі контракту є сума вартості грошей, матеріальних запасів тощо, яка одержана в тимчасове користування (тобто сума зобов'язань), дані фізичної або юридичної особи (позичальника) та умови повернення (строк, відсотки тощо).

Одиницею обліку власності позиченого на основі контракту капіталу є сума грошей, дані фізичної або юридичної особи та умови контракту позичання (строк повернення, відсотки тощо).

Основу організації обліку залученого (позиченого) капіталу на основі контракту формує класифікація (групування) за економі-ко-правовими, фінансовими та внутрішньогосподарськими ознаками.

На рис. 5.1 наведена економіко-правова та фінансова класифікація позиченого (залученого) капіталу на основі контракту як об'єкта організації.

Рис. 5.1. Класифікація (групування) залученого (позиченого) капіталу на основі контракту

для організації обліку