Анализ чувствительности прибыли.

Анализ чувствительности прибыли – это определение влияния на прибыль изменения затрат, цены и объема продаж.

Для определения влияния на прибыль изменения объема продаж могут быть использованы такие показатели:

коэффициент маргинального дохода (КМД);

запас прочности;

операционный рычаг.

С помощью КМД:

Изменение прибыли = Изменение объема продаж * КМД

С помощью запаса прочности:

Запас прочности – это величина, на которую фактический (или запланированный) объем продаж превышает безубыточный объем продаж:

Запас прочности = Продажи – Точка безубыточности

Запас прочности отображает предельную величину возможного снижения объема продаж без риска понести убыток.

Структура затрат – это соотношение постоянных и переменных затрат предприятия.

Какая структура является лучшей зависит от многих факторов, и прежде всего, от тенденции изменения объема продаж. Если объем продаж имеет тенденцию к постоянному возрастанию, то лучшую структуру имеет та компания, у которой удельный вес постоянных затрат больше удельного веса переменных затрат, т.к. больший коэфф-т маргинального дохода обеспечивает больший процент возрастания прибыли.

Таким образом можно сказать, что больший удельный вес постоянных затрат в структуре затрат компании обеспечивает большее влияние на прибыль при изменении объема продаж.

Степень использования постоянных затрат в структуре затрат компании называют операционным рычагом.

Операционный рычаг – это соотношение постоянных и переменных затрат, которые обеспечивают больший процент роста прибыли, чем соответствующий процент роста объема продаж.

Количественным показателем операционного рычага является его фактор:

Фактор операц. рычага = Маржинальный доход / Прибыль

Тема 22. Финансово-экономические результаты деятельности предприятия

Вопросы:

Структура бизнеса как системы.

Понятие прибыли предприятия.

Основные финансово-экономические показатели деятельности предприятия.

а) источники информация для оценки результатов деятельности предприятия;

б) показатели деятельности предприятия.

Структура бизнеса как системы.

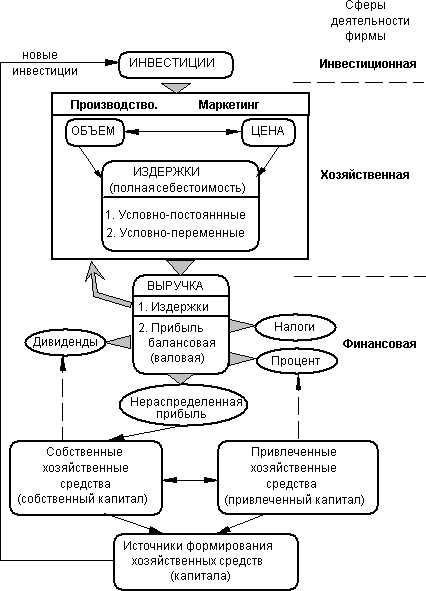

На рис. 22.1 приведена структура бизнеса как закрытой системы, внутри которой происходит взаимодействие решений в инвестиционной, хозяйственной и финансовой сферах деятельности фирмы и осуществляется расширенное воспроизводство инвестируемых ресурсов.

Схема показывает, как новые инвестиции, добавляясь к общей сумме ранее инвестированных средств, поступают в хозяйственную сферу деятельности. В процессе хозяйственной деятельности в результате комбинации факторов производства и взаимодействия между такими категориями, как цены, объемы производства и реализации продукции и различными видами издержек, формируется валовая прибыль.

В финансовой сфере деятельности производится распределение этой прибыли между владельцами (в форме дивидендов), кредиторами (процентов) и бюджетом (налогов).

Часть нераспределенной прибыли реинвестируется для развития производства и вместе с привлеченным капиталом составляет потенциал финансирования предприятия, который в виде новых инвестиций вновь поступает в хозяйственную деятельность.

Рис. 22.1 - Структура бизнеса как системы