3.5 Факторный анализ себестоимости продукции.

Котлы утилизаторы.

Показатели |

По плану |

Фактически |

Отклонение |

Объем выпуска (тонн) |

17,6 |

19,7 |

+2,1 |

Сумма постоянных затрат (руб.) |

1088599,8 |

1220514,25 |

+131914,45 |

Сумма переменных затрат (руб.) |

182955,48 |

184542,08 |

+1586,6 |

Себестоимость на 1 изделие (руб.) |

183019,51 |

184606,31 |

+1586,8 |

Рис.14 Факторный анализ себестоимости по котлам утилизаторам.

17

17

Где

- себестоимость единицы каждого вида

продукции;

- себестоимость единицы каждого вида

продукции;

-

постоянные затраты, отнесенные на одну

из разновидностей продукции.

-

постоянные затраты, отнесенные на одну

из разновидностей продукции.

– переменные

затраты на единицу каждого вида продукции.

– переменные

затраты на единицу каждого вида продукции.

Общее изменение себестоимости единицы продукции составляет:

руб.

руб.

В том числе за счет изменения:

Объема производства продукции.

Суммы постоянных затрат:

Удельных переменных затрат:

Проверка:

С1-С0=Сусл+Са+Сb

184606,31-183019,51=-6,74+6,94+1586,6

1586,8=1586,8

Анализ структуры затрат котельного цеха показал, что большую часть в себестоимости котельной продукции занимают материальные затраты. Факторный анализ подчеркнул главные причины, которые повлияли на изменение производственной себестоимости в 2012 году - это удельный вес переменных затрат и себестоимость единицы продукции.

Котлы большой мощности.

Показатели |

По плану |

Фактически |

Отклонение |

Объем выпуска (тонн.) |

4,3 |

5,9 |

+1,7 |

Сумма постоянных затрат (руб.) |

256137,69 |

362932,77 |

+106795,08 |

Сумма переменных затрат (руб.) |

185556,78 |

185865,11 |

+308,33 |

Себестоимость на 1 изделие (руб.) |

185620,81 |

185937,68 |

+316,87 |

Рис. № 15 Факторный анализ себестоимости по котлам большой мощности.

18

18

Общее изменение себестоимости единицы продукции составляет:

В том числе за счет изменения:

Объема производства продукции.

Суммы постоянных затрат:

руб.

руб.

Удельных переменных затрат:

Проверка:

С1-С0=Сусл+Са+Сb

185937,68-185620,81=-12,82+21,36+308,33

316,87=316,87

Анализ структуры затрат котельного цеха показал, что большую часть в себестоимости котельной продукции занимают материальные затраты. Факторный анализ подчеркнул главные причины, которые повлияли на изменение производственной себестоимости в 2012 году - это удельный вес переменных затрат и себестоимость единицы продукции.

3.6 Мероприятия по снижению себестоимости.

Снижение затрат на производство продукции является одной из важнейших задач предприятия. Необходимо учитывать тот фактор, что для снижения себестоимости продукции необходим системный подход, при котором будет оказываться повседневное влияние на трудоемкость, фондоемкость, энергоемкость.

Главной проблемой ОАО ТКЗ «Красный котельщик», является высокая себестоимость, огромное влияние на которую оказывают большие материальные затраты

Для более эффективной работы котельного цеха и увеличению прибыли предприятию необходимо:

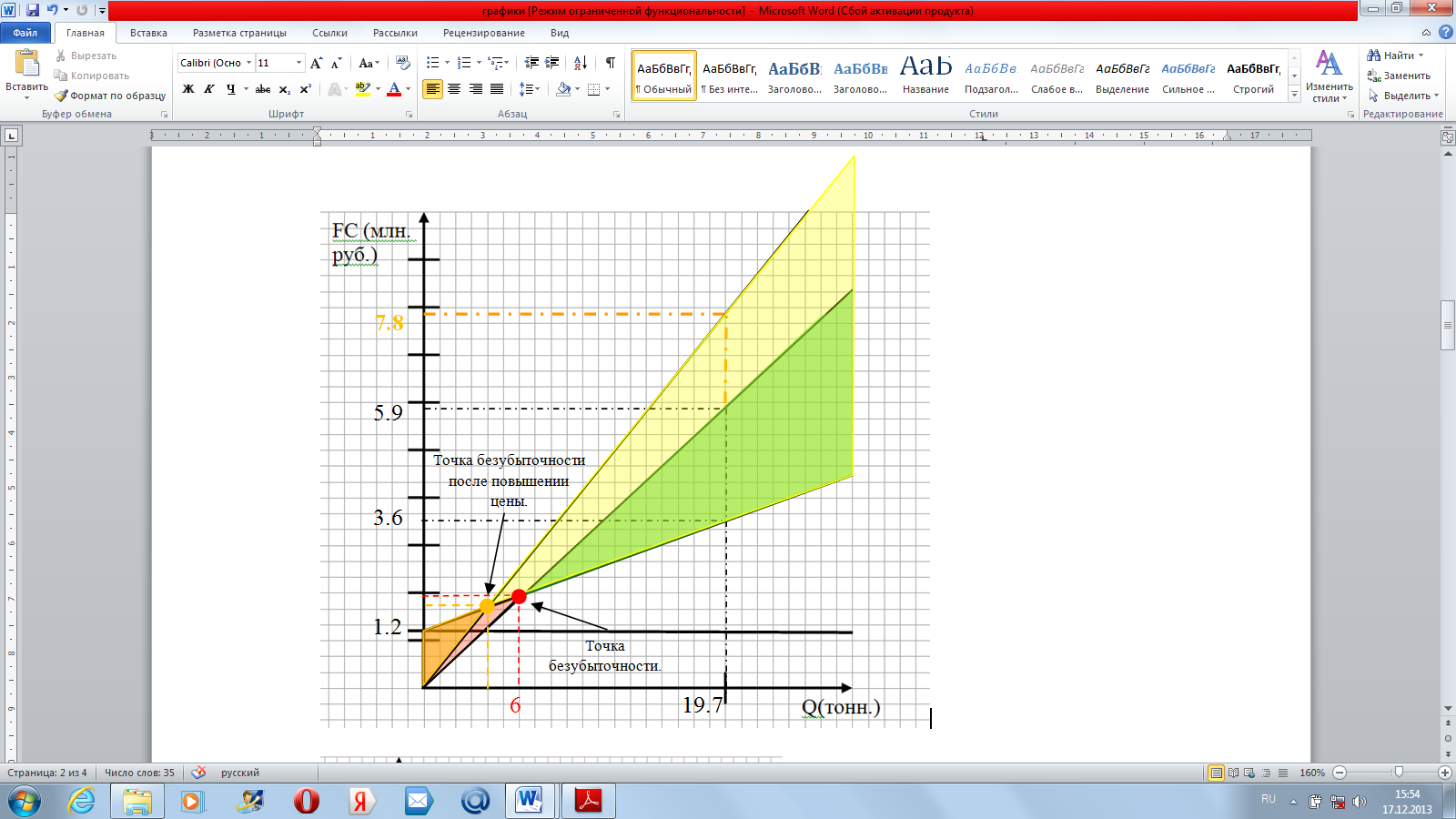

- повысить цены на котлы утилизаторы и котлы большой мощности.

При повышении цены для котлов утилизаторов с 300 000 руб. до 400 000 руб. прибыль заметно увеличится, и сократятся убытки.

19,7*400 000=7 880 000. руб.

Рис. №16

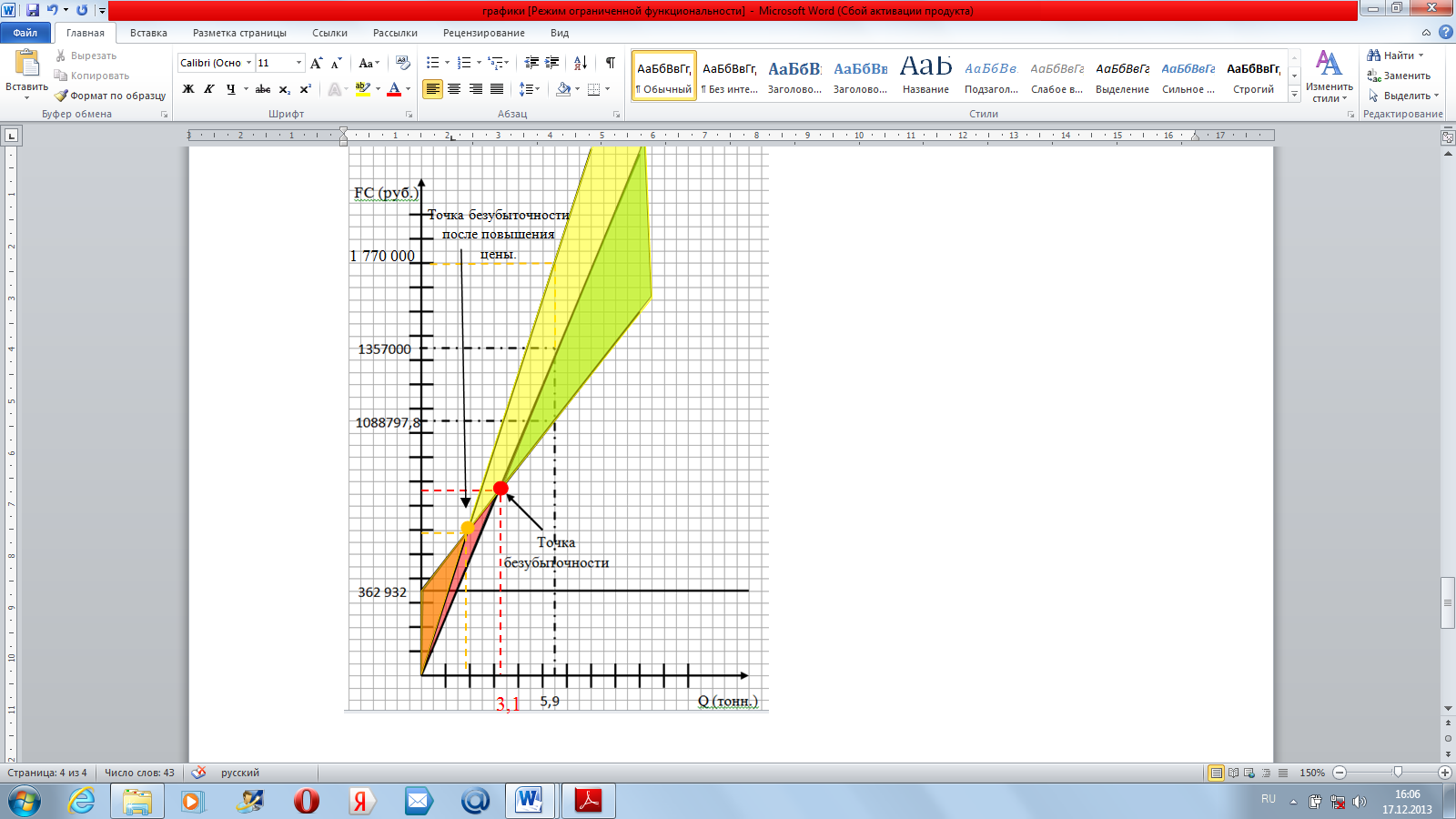

При повышении цены для котлов большой мощности с 230 000 руб. до 300 000 руб. прибыль заметно увеличится, и сократятся убытки.

5,9*300 000=1 770 000 руб.

Рис. № 17

Как наглядно показано на графиках (см. рис. №16,17) при увеличении цен на данные виды продукции точка безубыточности, сместилась левее, это говорит об увеличении прибыльности котельного цеха. Следовательно, сократилась зона убытков, выручка от реализации равна себестоимости продукции.

ЗАКЛЮЧЕНИЕ

В заключении можно сказать о том, что себестоимость один из наиболее важных экономических показателей характеризующих затраты предприятия на производство и реализацию продукции.

Себестоимость является также важнейшим качественным показателем работы предприятия, так как характеризует уровень использования всех ресурсов, находящихся в распоряжение предприятия.

На основе анализа, представленного в данной работе, можно сделать вывод, что исследуемое предприятие сейчас находится не в лучшей ситуации, но правильно проведенные мероприятия и грамотное управление может улучшить положение ОАО ТКЗ «Красный котельщик».

После всех расчетов, приведенных в данной работе, можно предложить следующие мероприятия по оптимизации затрат в ОАО ТКЗ «Красный котельщик»

Для предприятия было бы целесообразно воспользоваться, например определением точки безубыточности;

Роль себестоимости и затрат, как одних из важнейших финансово-экономических показателей деятельности организаций неизмеримо возрастает в системе управления предприятиями по мере осознания ими неизбежной необходимости получения достоверной информации о формировании этих показателей, имеющих различные виды группировок и классификаций.

Список литературы:

Савицкая Г.В, «Анализ хозяйственной деятельности предприятия» Учебник.- 5-е изд. перераб. И доп. – М.: ИНФА – М, 2009. – 536с – (высшее образование)

Гриненко С. В, Гусева Т.А. Методическое указание по выполнению курсовых проектов по дисциплине «Анализ и диагностика финансово-хозяйственной деятельности». Таганрог: Изд-во ТРТУ, 2003. 24с.

Н.В. Войтоловский Основы теории. Комплексный анализ хозяйственной деятельности организации. Изд-во Москва, Юрайт 2013 год.

http://www.tkz.su/invest/ustav/ Устав ОАО ТКЗ «Красный котельщик» (рег. № 2744 от 30.12.1992) утвержден годовым общим собранием акционеров ОАО ТКЗ «Красный котельщик» (протокол б/н от 27.05.2013г)

Годовой отчет ОАО ТКЗ «Красный котельщик» 2012 год.

Квартальный отчет ОАО ТКЗ «Красный котельщик» 2010 год (за 9 месяцев).

Квартальный отчет ОАО ТКЗ «Красный котельщик» 2011 год (за 9 месяцев).

Квартальный отчет ОАО ТКЗ «Красный котельщик» 2012 год (за 9 месяцев).

Т.В. ЧерноваЭкономическая статистикаУчебное пособие. Таганрог: Изд-во ТРТУ, 1999http://www.aup.ru/books/m81/11_5.htm

Т.И. Юркова, С.В. ЮрковЭкономика предприятия.Электронные учебник. http://www.aup.ru/books/m88/6_3.htm

Официальный сайт ТКЗ «Красный котельщик» http://barfin.ru/company/krasny-kotelshchik/activities/

Герчикова И. Н. Г41 Менеджмент: Учебник. 3-е изд., перераб и доп http://rudocs.exdat.com/docs/index-81094.html?page=66

О.В. ГрищенкоАнализ и диагностика финансово-хозяйственной деятельности предприятияhttp://www.aup.ru/books/m67/4.htm

1 Дата обращения 01.11.2013 года.Т.В. ЧерноваЭкономическая статистикаУчебное пособие. Таганрог: Изд-во ТРТУ, 1999http://www.aup.ru/books/m81/11_5.htm

2Дата обращения 29.10.2013 года. Савицкая Г.В, «Анализ хозяйственной деятельности предприятия» Учебник.- 5-е изд. перераб. И доп. – М.: ИНФА – М, 2009. – 536с – (высшее образование)

3Дата обращения: 29.10. 2013 год. Т.И. Юркова, С.В. ЮрковЭкономика предприятия.Электронные учебник.http://www.aup.ru/books/m88/6_3.htm

4http://www.aup.ru/books/m203/7_3.htm Н.В. Войтоловский Основы теории. Комплексный анализ хозяйственной деятельности организации.

5 Дата обращения. 29.10.2013 год. ТКЗ «Красный котельщик» Деятельность и планы. http://barfin.ru/company/krasny-kotelshchik/activities/