Анализ затрат на производство и себестоимость продукции.

Анализ затрат производства по элементам оао ткз «Красный котельщик»

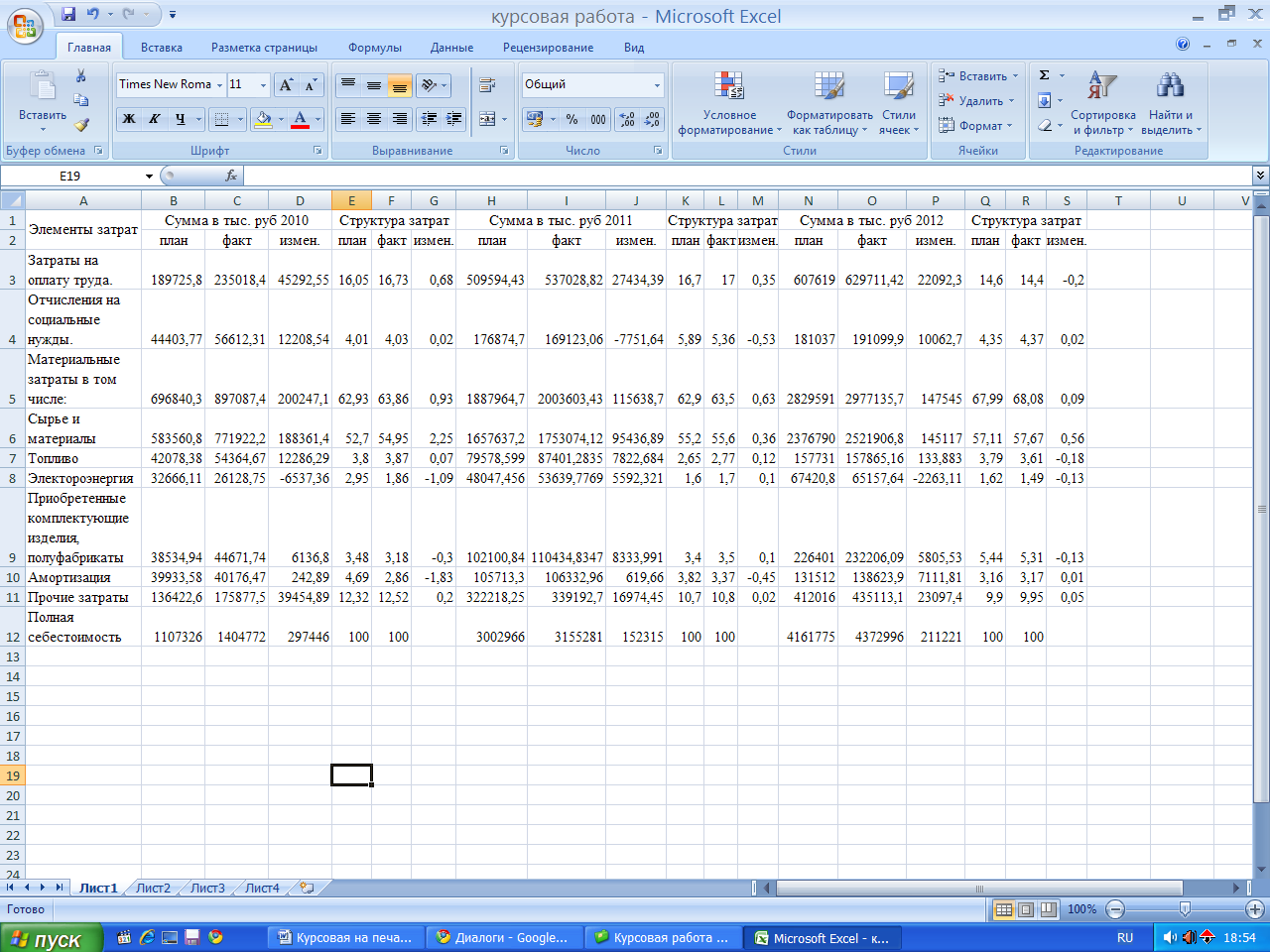

Элементы себестоимости – это однородные по своему характеру затраты всех служб и цехов на производственные и хозяйственные нужды. В данной таблице представлены элементы себестоимости ОАО ТКЗ «Красный котельщик».

Рис.№8 Анализ затрат производства по элементам ОАО ТКЗ «Красный котельщик»

В процессе анализа была дана оценка изменениям в структуре

по элементам затрат. (Рис. № 9)

Удельный вес заработный платы за 3 анализируемых года сокращается, увеличивается, доля комплектующих деталей это свидетельствует о повышения уровня кооперации и специализации предприятия. Как видно из рисунка №8 и рисунка №9 рост произошел по всем элементам, особенно по материальным затратам

Анализ себестоимости продукции по статьям калькуляции.

Калькулированние себестоимости продукции (работ, услуг) – это исчисление величины затрат, приходящихся на единицу (выпуск) продукции. Ведомость, в которой производится расчет на единицу продукции, называется калькуляцией.

№ |

Статьи затрат |

2010 |

2011 |

2012 |

Абсолютный прирост 2010-2011 |

Относительный прирост 2010-2011 |

Абсолютный прирост 2010-2012 |

Относительный прирост 2010-2012 |

1 |

Сырье и материалы |

771922,21 |

1741715,11 |

2521906,79 |

969792,9 |

125,63 |

1749985 |

226,70 |

2 |

Топливо и энергия на технологические цели |

33293,09 |

93396,31 |

67781,438 |

60103,22 |

180,52 |

34488,35 |

103,59 |

3 |

Заработная плата рабочих |

235018,35 |

537028,82 |

629711,42 |

302010,5 |

128,50 |

394693,1 |

167,94 |

4 |

Отчисления на соц. Нужды |

56612,31 |

169123,06 |

191099,9 |

112510,8 |

198,73 |

134487,6 |

237,55 |

5 |

Приобретенные комплектующие изделия, полуфабрикаты, % |

44671,74 |

111065,89 |

232206,08 |

66394,15 |

148,62 |

187534,3 |

419,80 |

6 |

Прочие производственные расходы |

175877,45 |

339192,7 |

435113,1 |

163315,3 |

92,85 |

259235,7 |

147,39 |

|

Итого: производственная себестоимость продукции |

1317395,15 |

2991521,89 |

4077818,72 |

1674127 |

127,07 |

2760424 |

209,53 |

7 |

Коммерческие расходы |

87376,84 |

163759,1 |

295177,27 |

76382,26 |

87,41 |

207800,4 |

237,82 |

8 |

Итого: полная себестоимость продукции. |

1404772 |

3155281 |

4372996 |

1750509 |

124,61 |

2968224 |

211,29 |

Рис. №10Анализ себестоимости продукции по статьям калькуляции ОАО ТКЗ «Красный котельщик.»

В соответствии с данными таблицы, полная себестоимость выпущенной продукции в 2012 году, по сравнению с 2010 и 2011 годом, больше, что связано с увеличением практически всех показателей затрат, а особенно «сырье и материалы», «отчисления на социальные нужды» и «коммерческие расходы».

Общая сумма затрат (Зобщ) может измениться из-за объема выпуска продукции в целом по предприятию (VВДобщ),

уровня переменных затрат на единицу продукции (Вi) и суммы постоянных расходов на весь выпуск продукции (А):

Зобщ = VBПобщxВi + А.16