2.3. Анализ кассового обслуживания исполнения бюджета го «Поселок Агинское» органами Федерального казначейства по расходам

Важнейшим этапом бюджетного процесса является исполнение бюджета по расходам, которое предполагает проведение платежей в соответствии с бюджетными ассигнованиями, организацию ведение учета и отчетности об исполнении бюджета по расходам, обеспечение наличными денежными средствами получателей средств бюджета ГО «Поселок Агинское».

Рассмотрим организацию кассового обслуживания исполнения бюджета ГО «Поселок Агинское» в части обеспечения наличными денежными средствами.

Кассовое обслуживание исполнения бюджета ГО «Поселок Агинское» осуществляется Отделением Агинского Бурятского округа УФК по Забайкальскому краю по варианту с самостоятельным обеспечением получателей средств бюджета ГО «Поселок Агинское» наличными денежными средствами. Операции по обеспечению получателей средств бюджета ГО «Поселок Агинское» наличными денежными средствами осуществляется на счете 40204 «Средства местных бюджетов». Данный механизм по обеспечению наличными денежными средствами представлен на рисунке 11.

Счет

Управления Федерального казначейства

(Отделения Федерального казначейства)

40204 «Средства местных бюджетов» открытые

в Банке России

Возврат

со счетов отделения ФК невостребованных

бюджетополучателями наличных денежных

средств

Формирование

бюджетополучателями платежных поручений

на осуществление безналичных расчетов

со счета УФК, заявок и чеков на получение

Счета

поставщиков товаров, работ и услуг

Счет

УФК 40116(40204) по учету средств местного

бюджета для выдачи наличных денежных

средств, открытые в Банке России или в

кредитных организациях

Получатели

средств бюджета

Рис. 11. Порядок обеспечения наличными денежными средствами получателей средств бюджета МО «Агинское»

Движение средств на лицевых счетах бюджетополучателей учитывается на текущем бюджетном счете органа казначейства. С введением в действие указанного механизма перечисление средств федерального бюджета на текущие бюджетные и расчетные счета бюджетополучателей прекращается. Этот механизм, в свою очередь, создаст условия для осуществления реформы бухгалтерского учета и отчетности об исполнении смет расходов. Органы казначейства осуществляют операции на основании и в соответствии с действующими документами Министерства финансов РФ и нормативными документами ЦБ РФ.

Указанный рисунок 11 позволяет сделать вывод о том, что в МО «Агинское» действует достаточно сложный механизм обеспечения денежными средствами бюджетополучателей, приводящий на практике к значительному увеличению времени, необходимого для получения средств из бюджета, даже по сравнению с порядком взаимодействия с контрагентами бюджетополучателей в безналичной форме.

До 2008 г. исполнение по расходам осуществлялось администрацией ГО «Поселок Агинское» самостоятельно, как представлено на рисунке 12.

С

Администрация

ГО

«Поселок Агинское»

4

Банк

России

3

ПБС

РБС

1 2

5

1 2

5

Рис. 12. Порядок исполнения местного бюджета ГО «Поселок Агинское» по расходам до 2008 г.

платежные

поручения;

платежные

поручения;

обмен

информацией;

обмен

информацией;

платежные

поручения, передаваемые в Банк России

платежные

поручения, передаваемые в Банк России

Расходы местного бюджета Агинского бурятского округа финансируются по мере фактического поступления доходов в региональный бюджет с учетом его дефицита, за исключением расходов целевых бюджетных фондов.

Структура расходов местного бюджета Агинского бурятского округа состоит из 9 разделов и соответствует бюджетной классификации Российской Федерации

В табл. 9. представлена структура расходов бюджета Агинского бурятского округа за 2008-2010 гг.

Таблица 9 - Таблица Структура расходов местного бюджета Агинского бурятского округа за 2008-2010 гг.

Наименование статьи расходов |

2008 |

2009 |

2010 |

|||

Сумма, в млн. руб. |

Уд.вес в общем объеме расходов, % |

Сумма, в млн. руб. |

Уд.вес в общем объеме расходов, % |

Сумма, в млн. руб. |

Уд.вес в общем объеме расходов, % |

|

Общегосударственные вопросы |

59685 |

8 |

72475 |

8,1 |

76488 |

8,8 |

Национальная безопасность и правоохранительная деятельность |

5222 |

0,7 |

7158 |

0,8 |

6428 |

0,7 |

Национальная экономика |

45510 |

6,1 |

50106 |

5,6 |

40071 |

4,6 |

Жилищно-коммунальное хозяйство |

232026 |

31,1 |

287217 |

32,1 |

265442 |

30,7 |

Охрана окружающей среды |

4476 |

0,6 |

5369 |

0,6 |

3683 |

0,4 |

Образование |

268583 |

36 |

319428 |

35,7 |

316535 |

36,6 |

Культура, кинематография и средства массовой информации |

10445 |

1,4 |

12527 |

1,4 |

17497 |

2,0 |

Здравоохранение и спорт |

104449 |

14 |

120792 |

13,5 |

118950 |

13,8 |

Социальная политика |

15667 |

2,1 |

19685 |

2,2 |

19406 |

2,2 |

Всего расходов |

746064 |

100 |

894758 |

100 |

864500 |

100,0 |

В структуре расходов местного бюджета Агинского бурятского округа в анализируемом периоде значительную долю занимают расходы по разделу «Образование По разделу «Образование» удельный вес расходов в бюджете 2008 г. составил 36 %, в 2009 г. – 35,7 %, в 2010 г. – 36,6%.

Также в числе приоритетных направлений расходования средств республиканского бюджета на протяжении всего периода анализа следует назвать разделы «Жилищно-коммунальное хозяйство», «Здравоохранение и спорт» .

Доля расходов по разделу «Жилищно-коммунальное хозяйство» в 2008 г. составляла 31,1 %, в 2009 г. – 32,1 %, в 2010 г. – 30,7 %.

В 2008 г. удельный вес расходов раздела «Социальная политика» в общем объеме расходов сложился на уровне 2,2 %. .

Доля расходов по разделу «Здравоохранение и спорт» в 2008 г. составляла 14 %, в 2009 г. – 13,5 %, в 2010 г. – 13,8 %.

По остальным разделам удельный вес расходов не превышает 4 %, при этом следует отметить, что наименьшую долю в расходах бюджета Агинского Бурятского округа (менее 3-х %) в 2008-2009 гг. занимали расходы по разделам «Охрана окружающей среды», «Национальная экономика» и «Культура, кинематография и средства массовой информации»

По итогам 2010 г. наименьшую долю расходов (менее 3-х процентов) в структуре бюджета наблюдается по разделу «Охрана окружающей среды» и разделу «Культура, кинематография и средства массовой информации» - 0,4 % и 2,2 % соответственно.

По состоянию на 1 января 2010 г. кассовые выплаты из бюджета ГО «Поселок Агинское» составили 864500 тыс. руб.

В таблице 10. представлены направления расходования средств из бюджета.

Таблица 10 -Поквартальное распределение расходов бюджета ГО «Поселок Агинское» в 2010 г. тыс. руб.

Расходы |

1 квартал |

2 квартал |

3 квартал |

4 квартал |

Общегосударственные вопросы |

11689 |

17613 |

20256 |

26930 |

Национальная оборона |

29 |

4 |

23 |

86 |

Национальная безопасность и правоохранительная деятельность |

690 |

1478 |

1430 |

2688 |

Национальная экономика |

14924 |

6256 |

6057 |

12834 |

Жилищно-коммунальное хозяйство |

15646 |

48099 |

95301 |

106396 |

Охрана окружающей среды |

87 |

689 |

1638 |

1269 |

Образование |

52573 |

103793 |

60111 |

100058 |

Культура, кинематография и СМИ |

2046 |

3897 |

4474 |

7080 |

Здравоохранение и спорт |

23605 |

25754 |

30167 |

39424 |

Социальная политика |

3931 |

4593 |

4394 |

6488 |

Всего |

125220 |

212176 |

223851 |

303253 |

Источник: составлено на основе данных Отделении Агинского Бурятского округа УФК по Забайкальскому краю.

Данные таблицы 10 свидетельствуют о том, что наибольшая величина расходов приходится на 4 квартал, при этом в расходах доминируют затраты на образование на протяжении всех четырех кварталов.

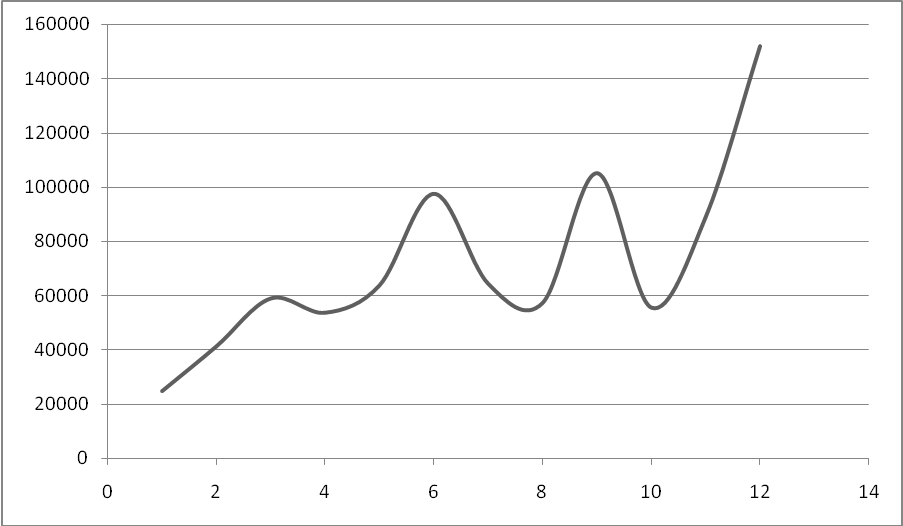

В приложении 3 представлено помесячное распределение расходов бюджета ГО «Агинское» в 2010 г. Данные этого приложения свидетельствуют о том, что в течение 2010 г. больше всего было израсходовано денежных средств в декабре в сумме 151900тыс. руб.

Если сравнивать расходы на начало года и на конец, то правомерно сделать вывод о том, что расходы на конец года увеличились в абсолютном выражении на 126940 тыс. руб.

Как видно из рисунка 10, значительные суммы расходов были произведены в марте, июне, сентябре и декабре.

Это может быть обусловлено тем, что в системе исполнения бюджета ГО «Поселок Агинское» главным распорядителем бюджетных средств проведены мероприятия в целях обеспечения отсутствия остатков на лицевых счетах бюджетополучателей к концу каждого квартала.

Рис. 10. Динамика кассовых расходов бюджета ГО «Поселок Агинское» по месяцам за 2010 г., тыс. руб.

В таблице 10 приведена структура расходов бюджета ГО «Поселок Агинское» за 2010 г. по кварталам.

Таблица 11 - Динамика структуры расходов бюджета ГО «Поселок Агинское» по кварталам 2010 г., %

Расходы |

1 квартал |

2 квартал |

3 квартал |

4 квартал |

Общегосударственные вопросы |

9,33 |

8,30 |

9,04 |

8,88 |

Национальная оборона |

0,02 |

0,001 |

0,01 |

0,02 |

Национальная безопасность и правоохранительная деятельность |

0,55 |

0,70 |

0,64 |

0,88 |

Национальная экономика |

11,92 |

2,95 |

2,70 |

4,23 |

Жилищно-коммунальное хозяйство |

12,50 |

22,67 |

42,57 |

35,08 |

Охрана окружающей среды |

0,07 |

0,32 |

0,73 |

0,42 |

Образование |

42,00 |

48,91 |

26,85 |

32,99 |

Культура, кинематография и СМИ |

1,63 |

1,84 |

1,99 |

2,33 |

Здравоохранение и спорт |

18,85 |

12,14 |

13,48 |

13,00 |

Социальная политика |

3,14 |

2,16 |

1,96 |

2,14 |

Всего |

100 |

100 |

100 |

100 |

Источник: составлено автором на основе данных Отделении Агинского Бурятского округа УФК по Забайкальскому краю.

Данные таблицы 11 свидетельствуют о том, что наибольший удельный вес приходится на образование на протяжении всех четырех кварталов и на жилищно-коммунальное хозяйство в третьем и четвертом квартале.

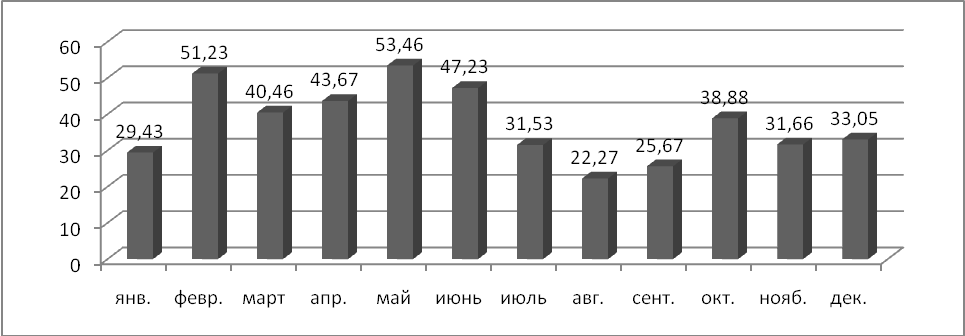

В результате анализа помесячной динамики структуры расходов бюджета п. Агинское выявлено, что превалирующее положение занимают расходы по разделу «Образование» (см. приложение 4). Самые наибольшие суммы по данному направлению были потрачены в феврале - 51,23%; марте - 40,46%; апреле - 43,67%; мае - 53,46%; июне - 47,23%. Начиная с июля месяца, размеры расходов находились в пределах от 22-38%. (см. рис.14).

Рис 14. Динамика доли расходов на образование бюджета ГО «Поселок Агинское» в совокупной величине расходов бюджета по месяцам 2010 г.

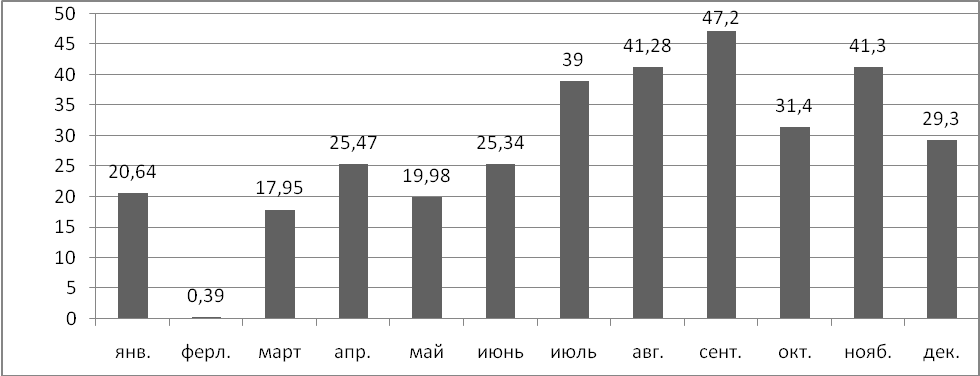

Вторым направлением по величине объемов расходов являются расходы раздела «Жилищно-коммунальное хозяйство». В структуре выбытий по разделу «Жилищно-коммунальное хозяйство», на 1 января 2010 г. в апреле -25,47 %; июне - 25,34%; июле - 39%; августе - 41,28%; сентябре - 47,2%; ноябре - 41,3%; декабре - 29,3% было израсходовано больше, чем в остальные месяцы потому, что в данные месяцы большинство денежных средств было истрачено на подготовку жилищного фонда к зимнему периоду (см. рис.15).

Рис.15. Динамика доли расходов на «Жилищно-коммунальное хозяйство» бюджета ГО «Поселок Агинское» в общем объеме расходов в 2010 г.

На третьем месте по величине крупных расходов находится раздел «Здравоохранение и спорт». Больше всего по данному направлению было израсходовано средств в январе - 24,64%; феврале - 18,34%; марте - 16,75%; августе - 15,42%; сентябре - 13,52% и декабре - 13,73 %, в связи с оплатой отпускных и выплаты заработной платы в муниципальных учреждениях.

Наименьший удельный вес среди всех расходов занимают расходы по разделу «Национальная оборона». За год расходы по данному направления были произведены только в марте - 29 тыс. руб. (0,04% от совокупной величины расходов); мае - 4,34 тыс. руб. (0,006%); августе - 23 тыс. руб. (0,04%); октябре - 0,66 тыс. руб.(0,001 %); декабре - 85 тыс.руб. (0,06%).

Незначительные расходы составили по направлению раздела «Национальная безопасность и правоохранительная деятельность».

Динамика расходов по разделу «Общегосударственные вопросы» характеризуется неустойчивой тенденцией роста, как в абсолютном, так и в относительном выражении. Они колеблются в пределах 5-l3%• Больше всего по этому разделу было израсходовано денежных средств в феврале - 5575 тыс. руб. (13,44% от общего объема расходов).

Как свидетельствуют данные приложения 5, объем кассовых расходов за 2010 год составил - 864,5 млн. руб. Анализ расходов бюджета ГО «Поселок Агинское» показал, что наибольшая доля расходов приходится на группу «Paсхoды» (200) - 74,73%. В то время, как на группу "Поступления нефинансовых активов» (300) расходуется 25,27%. На рисунке 16 представлена структура расходов бюджета.

Рис. 16. Структура расходов бюджета ГО «Поселок

Агинское» за 2010 г.

В группе расходов по коду (200) превалирующий объем приходится на расходы по заработной плате - 258,7 млн.. руб. (29,12% от совокупной величины расходов) и на услуги по содержанию имущества - 223,9 млн. руб. (25,9%). На втором месте стоят расходы по начислению на оплату труда - 7,40%. Наименьший удельный вес приходится на статью «Арендная плата за пользование имуществом - 0,012%. Также незначительный удельный вес занимают расходы по статье «Пенсии, пособия, выплачиваемые организациями сектора государственного управления» - 0,1%.

В процессе исполнения бюджета необходимо принимать во внимание движение реальных кассовых потоков денежных средств. Это позволяет выявлять и прогнозировать возможные обстоятельства, которые повлекут кассовые разрывы, ведущие к несвоевременной оплате денежных обязательств.

При этом наиболее действенным решением является не только наблюдение за складывающейся картиной движения средств, но и ее моделирование с расчетом на возможные будущие изменения.

Процедуры прогнозирования заключаются в расчете возможных объемов всех поступлений и выплат из бюджета в определенном временном периоде в будущем, а также сравнении фактически полученных результатов с прогнозными показателями.

Такой расчет служит информационной базой для процедур кассового планирования движения потоков денежных средств.

Основным результатом кассового планирования является кассовый план. Под кассовым планом понимается прогноз кассовых поступлений в бюджет и кассовых выплат из бюджета в текущем финансовом году, составляемый в целях определения ликвидности единого счета.

Исследование анализа практики кассового обслуживания исполнения бюджета ГО «Поселок Агинское» по расходам органами ФК показало, что до 2008 г. исполнение местного бюджета было полностью возложено на муниципальное казначейство. С 1 января 2008 г. часть функций по кассовому обслуживанию исполнения расходной части местного бюджета осуществляют Отделение Агинского Бурятского округа УФК по Забайкальскому краю. Это позволило оценить не только динамику совокупной величины расходов местного бюджета, но и сезонность производимых расходов.

Изучение анализа практики кассового обслуживания исполнения бюджета ГО «Поселок Агинское» по доходам и расходам позволило выявить не только преимущества, но множество проблем, с которыми столкнулись органы ФК в процессе кассового обслуживания исполнения бюджета ГО «Поселок Агинское», что требует определения основных мероприятий по совершенствованию кассового обслуживания исполнения местных бюджетов.