Виды доходов и условия их признания

Непосредственной целью и конечным результатом деятельности фирмы является получение дохода и прибыли, достаточных для ее функционирования как субъекта хозяйствования. Прибыль выступает источником и мотивом эффективного развития фирмы. Она влияет на формирование спроса на инвестиционные товары и определяет границы предложения товаров и услуг в краткосрочном и долгосрочном периодах. Прибыль используется для оценки эффективности производства.

Понятие «Доход» довольно распространенное и многозначное. Применительно к организациям доход можно охарактеризовать как увеличение ее активов или уменьшение обязательств, приводящих к увеличению собственного капитала.

Корректная, пригодная для целей бухгалтерского учета, формулировка понятия «доходы» содержится в Положении по бухгалтерскому учету «Доходы организации» ПБУ 9/99. Данное положение было введено в действие с 1 января 2000 г. приказом Минфина РФ от 6 мая 1999 г. N 32н «Об утверждении Положения по бухгалтерскому учету „Доходы организации“ ПБУ 9/99».

В соответствии с ПБУ 9/99 под доходами организации следует понимать увеличение экономической прибыли (экономических выгод) за отчетный период в форме поступлений, иного увеличения активов либо уменьшения обязательств, которые приводят к увеличению капитала компании, отличному от вклада участников, поскольку вклад не связан явно с хозяйственной деятельностью организации. Будущие экономические выгоды – потенциальная возможность имущества прямо или косвенно способствовать притоку денежных средств или их эквивалентов в организацию.

В ст. 41 Налогового кодекса РФ мы находим дополнительное определение того, что является доходом. Доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии со следующими главами НК РФ «Налог на доходы физических лиц», «Налог на прибыль организации», «Налог на доходы от капитала». При этом в целях порядка определения данной главы Налогового кодекса эти понятия упомянуты в п. 3–5 ст. 36 НК РФ.

Не признаются доходами организации следующие поступления от других юридических и физических лиц:

Сумма налога на добавленную стоимость, акцизов, налога с продаж, экспортных пошлин и иных аналогичных обязательных платежей. Например, суммы поступившего НДС, после вычета сумм налога, уплаченных поставщикам при приобретении товаров, работ, услуг, имущественных прав, подлежат уплате в бюджет;

Платежи по договорам комиссии, агентским или аналогичным договорам в пользу комитента, принципала и т. п. Отметим, что если взять договор комиссии, то не подлежат статье «доходы» суммы товара, подлежащего реализации комиссионером для комитента, но не суммы вознаграждения, они учитываются на забалансовом счете 004 «Товары, принятые на комиссию». Комитент же обязан уплатить комиссионеру вознаграждение, и эта сумма вознаграждения и будет являться доходом;

Платежи в порядке предварительной оплаты продукции, товаров, работ, услуг. При поступлении предоплаты, сумма денежных средств не включается в доходы, до момента отгрузки товара (выполнения работ, услуг). Они учитываются на отдельном субсчете к счету 62 «Расчеты с покупателями и заказчиками»;

Сумма авансов в счет оплаты продукции, товаров, работ, услуг;

Сумма задатка. Согласно ст. 380 ГК РФ задатком признается денежная сумма, выдаваемая одной из договаривающихся сторон в счет причитающихся с нее по договору платежей другой стороне, в доказательство обеспечения договора и в обеспечение его исполнения. Таким образом, задаток является авансом к заключенному договору, обеспечивающим исполнение обязательств по данному договору. Соглашение (приложение или дополнение к договору) фиксируется документально, и является неотъемлемой его частью;

Залог, если договором предусмотрена передача заложенного имущества залогодержателю. Заложенное имущество у залогодержателя учитывается на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение»;

Погашение кредита займа, предоставленного заемщику.

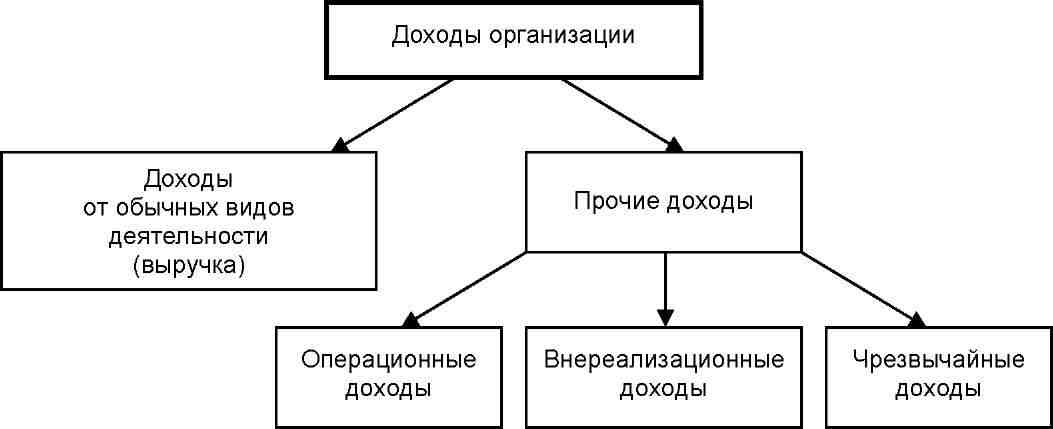

В зависимости от характера, условий получения и направлений деятельности организации все доходы организации подразделяются на доходы от обычных видов деятельности и прочие доходы. Доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг. Доходы от обычных видов деятельности отражают на счете 90 «Продажи». Доходы, не относящиеся к доходам от обычных видов деятельности, являются прочими доходами. Прочие доходы отражаются на счете 91 «Прочие доходы и расходы».

Таблица 1.

Классификация доходов предприятия

Доходом от обычных видов деятельности является выручка от продажи продукции и товаров, выполнения работ и оказания услуг. Как правило, это доходы от основного вида деятельности. К зачету принимается выручка-нетто.

Если организация имеет предмет деятельности, отличный от продажи товаров, продукции, работ, услуг, например предоставление за плату во временное пользование своих активов в аренду, участие в уставных капиталах других организаций и др., то выручкой считаются поступления, связанные с этой деятельностью.

В случае если предоставление за плату во временное пользование своих активов в аренду, участие в уставных капиталах других организаций и др.не является предметом деятельности организации, т. е. не относится к обычным видам деятельности, то доходы, получаемые от этой деятельности, относятся к прочим доходам.

Этим самым ПБУ 9/99 установило норму, согласно которой для целей бухгалтерского учета организация самостоятельно признает поступления доходами от обычных видов деятельности или прочими поступлениями в зависимости от характера своей деятельности, вида доходов, размера и условий получения.

В состав прочих доходов включаются:

поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организациив случаях, когда это не является предметом деятельности организации;

поступления, которые связанны с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности в случаях, когда это не является предметом деятельности организации;

поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам)в случаях, когда это не является предметом деятельности организации;

прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции и товаров;

проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке;

штрафы, пени, неустойки за нарушение условий договоров;

активы, полученные безвозмездно, в том числе по договору дарения;

поступления в возмещение причиненных организации убытков;

прибыль прошлых лет, выявленная в отчетном году;

суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

курсовые разницы;

сумма дооценки активов.

Также отнесены к прочим доходам поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т. д.), например стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов.

Операционными доходами согласно п. 7 ПБУ 9/99 являются: 1. Поступления от предоставления за плату во временное пользование (временное владение и пользование) имущества или имущественных прав, если эти операции не являются предметом деятельности организации. 2. Поступления от участия в уставных капиталах других организаций, если эти операции не являются предметом деятельности организации. 3. Поступления от продажи имущества и имущественных прав, если эти операции не являются предметом деятельности организации. 4. Доходы, полученные организацией от совместной деятельности. 5. Проценты, полученные за предоставление в пользование денежных средств, а также проценты за пользование денежными средствами, находящимися на банковских счетах.

Перечень операционных доходов закрыт, т. е. любые другие поступления, которые не являются доходами от обычных видов деятельности и операционными доходами, необходимо относить к внереализационным (или чрезвычайным). Таким образом, в ПБУ 9/99 не дается какого-либо критерия, на основании которого можно было бы относить различные поступления к операционным или внереализационным доходам. Согласно п. 9 ПБУ 9/99 к чрезвычайным доходам организации относятся поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т. п.). К таким доходам могут, например, относиться страховое возмещение, стоимость материальных ценностей, оставшихся от списания непригодных к восстановлению и дальнейшему использованию активов и др.

Любые иные доходы организации, которые не относятся к доходам от обычной деятельности, операционным или чрезвычайным, будут относиться к внереализационным доходам. В частности, такими доходами могут быть:

- штрафы, пени, неустойки за нарушение условий договоров контрагентами организации;

- безвозмездно полученные активы;

- поступления в возмещения убытков, причиненных хозяйствующему субъекту;

- суммы кредиторской или депонентской задолженности, по которым истек срок исковой давности;

- суммы до оценки активов;

- курсовые разницы;

- прибыль прошлых лет, выявленная в текущем году;

- прочие доходы.

В зависимости от экономического содержания хозяйственной деятельности, осуществляемой организацией, различают доходы по текущей (основной) деятельности, инвестиционной и финансовой.

К доходам от основной деятельности относят выручку от продажи продукции и товаров, выполнения работ и оказания услуг.

Доходы от инвестиционной деятельности формируются за счет поступлений денежных средств от продажи основных фондов, нематериальных активов и иных долгосрочных активов.

Доходы от финансовой деятельности - это поступления от размещения акций, облигаций, векселей, кредитов и займов.

Для признания доходов, т.е. получения организацией выручки, должны быть соблюдены следующие условия:

1) организация имеет право на получение этой выручки (договор);

2) сумма выручки может быть определена;

3) имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации.

4) право собственности на продукцию перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

5) расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Если не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается кредиторская задолженность, а не выручка.