4.2. Эффективность инвестиций в рыночной экономике

Важным вопросом при осуществлении инвестиций является вопрос об их эффективности, отдаче. Многие десятилетия в СССР эффективность капитальных вложений была низкой, причем в последнее десятилетие она стабильно падала.

Повышение эффективности инвестиций для российской экономики является первостепенной задачей, решение которой зависит от многих факторов, среди которых выделим два основных. С одной стороны, необходима реализация комплекса мер по оздоровлению инвестиционного климата, способствующих росту сбережений и их трансформации в инвестиции. Не менее важное значение имеет материальное воплощение инвестиций, то есть технологический уровень оборудования, используемого в инвестиционных проектах.

Для западных инвесторов уровень отдачи от вложенных средств, эффективность инвестиций является одним из важнейших показателей. Иностранные компании, как правило, начинают осуществлять инвестиционные проекты, внутренняя доходность которых (т.е. расчетная ставка процентов от вложенных инвестиций, которые ежегодно должны возвращаться инвесторам) оценивается не ниже 15%. Большинство западных финансистов рекомендуют ставку возврата на любые инвестиции в СНГ — более 25%, в том числе в России — примерно 30—40% (вследствие повышенных политического, экономического, юридического, инфляционного и валютного рисков). Это означает, что интегральная оценка риска вложения в российскую экономику значительно выше, чем в западноевропейскую или американскую.

Как же измеряется эффективность инвестиций?

В России советского периода, когда в экономике преобладали плановые методы распределения капитальных вложений, оценка их эффективности производилась по типовой методике, разработанной специалистами во главе с акад. Т.С. Хачатуровым. На ее основе были выпущены многочисленные отраслевые методические документы и инструкции. Большое распространение при оценке эффективности капитальных вложений получила методика сравнения эффективности различных проектных вариантов объектов производственного назначения с помощью так называемых приведенных затрат. В соответствии с этой методикой лучшим вариантом считался тот, для которого была характерна минимальная сумма двух величин: годовой себестоимости продукции будущего предприятия и объема капитальных вложений в его строительство, умноженного на нормативный коэффициент эффективности.

К концу 70-х гг. при определении эффективности капитальных вложений стали использоваться расчеты, связанные с непроизводственной сферой, растущей сферой услуг, экологическими последствиями индустриального развития всех отраслей народного хозяйства. Более полный комплексный подход к определению эффективности общественного производства, учитывающий социальные последствия научно-технического прогресса, экологические требования, специфику экономических проблем отраслей непроизводственной сферы, позволял определять эффективность капитальных вложений более разносторонне.

Методика Т.С. Хачатурова в тот период оказала положительное влияние на повышение достоверности экономических оценок при выборе вариантов инвестирования и, даже в тех условиях, в определенной мере сдерживала принятие «волевых», экономически не обоснованных решений.

Однако ее возможности, даже в улучшенных модификациях, были ограничены условиями действовавшей прежде системы хозяйствования, так как в ней не были отражены в достаточной мере важные для рыночной экономики вопросы учета риска неопределенности при реализации инвестиционных проектов, взаимосвязи реальных и номинальных стоимостных оценок в условиях инфляции. Несмотря на то, что предлагались некоторые подходы, при оценке эффективности недостаточно учитывались экологические, социальные и особенно рыночные аспекты капитальных вложений. Для нерыночной экономики не требовалось большого внимания и к финансовому анализу, в том числе денежных потоков, баланса наличности, учета амортизации, отчета о прибылях и убытках и т.п.

Переход России к рыночной экономике потребовал, как отмечалось выше, принципиально новых подходов к экономической оценке инвестиционных проектов и процедуре их экспертизы. В мировой практике существуют методы определения экономической эффективности инвестиционных проектов, пригодные для их оценки как на стадии экспертизы, так и при принятии инвестиционных решений. Инвестиционные проекты оцениваются по различным методикам, но для любого анализа типичными являются следующие вопросы:

— какой уровень чистого дохода обеспечит инвестиция?

— какой размер дополнительной чистой прибыли принесет компании инвестиция?

В долгосрочном плане, принимающем за основу жизненный цикл имущества или продукта, оба подхода приведут к идентичным результатам, но в краткосрочном плане возможны большие различия в связи с тем, что, при приобретении нового имущества или разработке новой продукции, расход средств обычно превышает их поступление.

В рыночной экономике используются следующие методы оценки капиталовложений: «пэй-бэк» (pay-back); среднего уровня отдачи; дисконтирования средств и др.

Как отмечалось выше, значительное распространение получила методика ЮНИДО, оценивающая эффективность капитальных вложений прежде всего на этапе предынвестиционных исследований, когда нужно принять решение о финансировании того или иного проекта. Принципиально новой для переходной российской экономики в этой методике является часть, посвященная финансовому анализу и экономической оценке инвестиционных проектов, где рассматриваются такие актуальные для нашей экономики вопросы, как обеспечение инвестиционных проектов финансированием за счет собственных средств инвесторов и внешних источников финансирования, расчет экономической эффективности инвестиционных проектов адекватными рыночной экономике методами.

В целях унификации используемых западных и отечественных методов оценки эффективности инвестиционных проектов в условиях перехода экономики России к рыночным отношениям специалисты ряда научных институтов и структур, занимающихся стимулированием притока инвестиций (Центральный экономико-математический институт РАН, Институт мировой экономики и международных отношений РАН, Госинкор РФ и др.), подготовили методические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования, использующие методологию и принципы, широко применяемые в мире:

— моделирование потоков продукции, ресурсов и денежных средств;

— учет результатов анализа рынка, финансового состояния предприятия, претендующего на реализацию проекта, степени доверия к руководителям проекта, влияния реализации проекта на окружающую природную среду и т.д.;

— определение эффекта посредством сопоставления предстоящих интегральных результатов и затрат с ориентацией на достижение требуемой нормы дохода на капитал или иных показателей;

— приведение предстоящих разновременных расходов и доходов к условиям их соизмеримости по экономической ценности в начальном периоде;

— учет влияния инфляции, задержек платежей, неопределенности и рисков, связанных с осуществлением проекта.

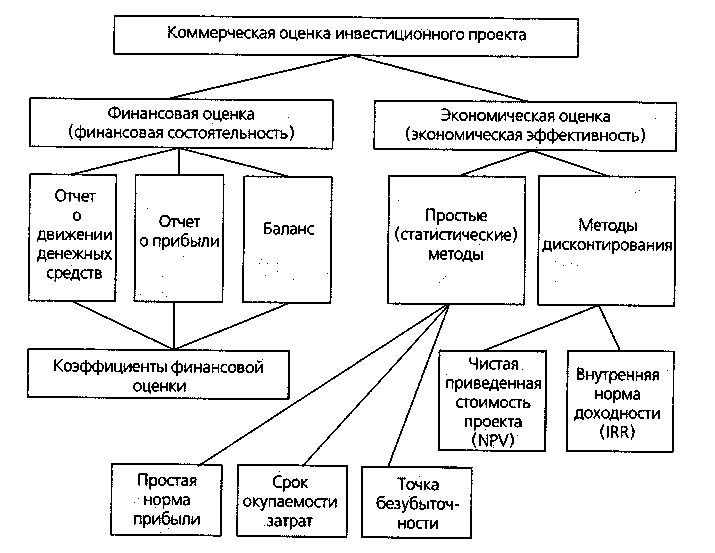

Для оценки эффективности проектов в соответствии с данной методикой используется система показателей, отражающая соотношение затрат и результатов применительно к интересам его участников. В их число входят:

— показатели коммерческой (финансовой) эффективности, учитывающие финансовые последствия реализации проекта для его непосредственных участников;

— показатели бюджетной эффективности, учитывающие финансовые последствия реализации проекта для федерального, регионального или местного бюджета;

— показатели экономической эффективности, учитывающие затраты и результаты, связанные с реализацией проекта, выходящие за пределы прямых финансовых интересов участников инвестиционного проекта и допускающие стоимостное измерение. Для крупномасштабных проектов экономическую эффективность рекомендуется обязательно оценивать.

Рис. 4.1. Оценка эффективности инвестиционного проекта

Источник: Циферблат Л.Ф. Бизнес-план: работа над ошибками. М.: Финансы и статистика, 2000. С. 71.

В процессе разработки проекта также оцениваются его социальные и экологические последствия, а также затраты, связанные с социальными мероприятиями и охраной окружающей среды.

При оценке эффективности инвестиционного проекта соизмерение разновременных показателей осуществляется путем приведения (дисконтирования) их к ценности в начальном периоде. Дисконтирование — это приведение разновременных экономических показателей к какому-либо одному моменту времени — точке приведения. При этом для приведения разновременных затрат, результатов и эффектов используется норма дисконта (Е), равная приемлемой для инвестора норме дохода на капитал.

Для сравнения различных инвестиционных проектов (или вариантов проекта) и выбора лучшего из них используются различные показатели, такие как:

— чистый дисконтированный доход (ЧДД), или интегральный эффект (используются также такие названия, как чистая приведенная стоимость, Net present ualue);

— индекс доходности (ИД), или индекс прибыльности, Profitability index;

— внутренняя норма доходности (ВНД), или внутренняя норма прибыли, рентабельности, возврата инвестиций, Internal rate of return;

— срок окупаемости и другие показатели, отражающие интересы участников или специфику проекта.

Чистый дисконтированный доход (ЧДД) определяется как сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу, или как превышение интегральных результатов над интегральными затратами. Величина ЧДД для постоянной нормы дисконта (если в расчетный период не происходит инфляционного изменения цен или расчет происходит в базовых ценах) вычисляется по формуле:

![]()

где Rt — результаты, достигаемые на t-ом шаге расчета,

Зt — затраты, осуществляемые на том же шаге, Т — горизонт расчета (равный номеру шага расчета, на котором производится ликвидация объекта),

Эt = (Rt – Зt ) — эффект, достигаемый на t-ом шаге.

Если ЧДД инвестиционного проекта положителен, проект является эффективным (при данной норме дисконта) и может рассматриваться вопрос о его принятии. Чем больше ЧДД, тем эффективнее проект. Если инвестиционный проект будет осуществлен при отрицательном ЧДД, инвестор понесет убытки, то есть проект неэффективен.

Индекс доходности (ИД) представляет собой отношение суммы приведенных эффектов к величине капиталовложений:

ИД =

![]() (Rt

—

Зt+)

(Rt

—

Зt+)

![]() .

.

Индекс доходности тесно связан с ЧДД. Он строится из тех же элементов и его значение связано со значением ЧДД: если ЧДД положителен, то ИД>1 и наоборот. Если ИД>1, то проект эффективен, если ИД<1 — неэффективен.

Внутренняя норма доходности (ВНД) представляет собой ту норму дисконта (ЕВН), при которой величина приведенных эффектов равна приведенным капиталовложениям.

Иными словами, ЕВН (ВНД) является решением уравнения:

![]()

Если расчет ЧДД инвестиционного проекта дает ответ на вопрос, является он эффективным или нет при некоторой заданной норме дисконта (Е), то ВНД проекта определяется в процессе расчета и затем сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал.

В случае, когда ВНД равна или больше требуемой инвестором нормы дохода на капитал, инвестиции в данный проект оправданы и может рассматриваться вопрос о его принятии. В противном случае инвестиции в данный проект нецелесообразны.

Если сравнение альтернативных (взаимоисключающих) инвестиционных проектов (вариантов проекта) по ЧДД и ВНД приводят к противоположным результатам, предпочтение следует отдавать ЧДД.

Срок окупаемости — минимальный временной интервал (от начала осуществления проекта), за пределами которого интегральный эффект становится и в дальнейшем остается неотрицательным. Иными словами, это период (измеряемый в месяцах, кварталах или годах), начиная с которого первоначальные вложения и другие затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления.

Результаты и затраты, связанные с осуществлением проекта, можно вычислять с дисконтированием или без него. Соответственно, получится два разных срока окупаемости. Срок окупаемости рекомендуется определять с использованием дисконтирования.

Наряду с перечисленными критериями, в ряде случаев возможно использование и других: интегральной эффективности затрат, точки безубыточности, простой нормы прибыли, капиталоотдачи и т.д. Для применения каждого из них необходимо ясное представление о том, какой вопрос экономической оценки проекта решается с его использованием и как осуществляется выбор решения.

Коммерческая эффективность проекта (финансовое обоснование) определяется соотношением финансовых затрат и результатов, обеспечивающих требуемую норму доходности. Она может рассчитываться как для проекта в целом, так и для отдельных участников с учетом их вкладов.

Потоком реальных денег Ф(t) называется разность между притоком и оттоком денежных средств от инвестиционной и операционной деятельности в каждом периоде осуществления проекта.

Наибольшее распространение в инвестиционном анализе получил расчет точки безубыточности. Точке безубыточности соответствует такая выручка от реализации, при которой производитель уже не имеет убытков, но еще не имеет и прибылей, т.е. результат от реализации после возмещения переменных затрат достаточен для покрытия постоянных затрат, а прибыль равна нулю. В точке безубыточности разность между выручкой от реализации продукции и суммой переменных и постоянных затрат равна нулю. Любое изменение выручки от реализации продукции и услуг вызывает еще более сильное изменение прибыли. Это явление получило название эффекта производственного левереджа (или операционного рычага). Операционный рычаг увеличивает воздействие факторов, повышающих предпринимательский риск (непостоянство и неопределенность объема продаж и издержек производства) на вариацию прибыли, но не является сам по себе источником риска. Расчет точки безубыточности и силы действия операционного рычага позволяет выявить уязвимые места проекта и продумать способы защиты. Так, можно усилить программу маркетинга и сбыта товара и услуги, найти способы снижения постоянных или переменных издержек.

Необходимым критерием принятия инвестиционного проекта является сальдо накопленных реальных денег в любом временном интервале, где данный участник осуществляет затраты или получает доходы. Отрицательная величина сальдо накопленных реальных денег свидетельствует о необходимости привлечения участником дополнительных собственных или заемных средств и отражения этих средств в расчетах эффективности.

Показатели бюджетной эффективности отражают влияние результатов осуществления проекта на доходы и расходы соответствующего (федерального, регионального или местного) бюджета. Основным показателем бюджетной эффективности, используемым для обоснования предусмотренных в проекте мер федеральной, региональной финансовой поддержки, является бюджетный эффект.

Бюджетный эффект (Бt) для t-гo шага осуществления проекта определяется как превышение доходов соответствующего бюджета (Д) над расходами (Рt) в связи с осуществлением данного проекта:

Бt = Д t - Рt.

Интегральный бюджетный эффект Бинт рассчитывается как превышение интегральных доходов бюджета (Динт) над интегральными бюджетными расходами (Ринт).

Методика детально определяет состав расходов и доходов бюджета, связанных с осуществлением инвестиционного проекта.

Показатели народохозяйственной экономической эффективности отражают эффективность проекта с точки зрения интересов всего народного хозяйства в целом, а также для участвующих в осуществлении проекта регионов (субъектов Федерации), отраслей, организаций и предприятий.

Сравнение различных проектов (вариантов проекта), предусматривающих участие государства, выбор лучшего из них и обоснование размеров и форм государственной поддержки проекта производится по наибольшему значению показателя интегрального экономического эффекта.

Расчет эффективности инвестиционных проектов, в которых участвуют иностранные фирмы, должен учитывать ряд моментов. При определении показателей бюджетной эффективности в составе доходов учитываются иностранные займы и кредиты, предоставленные Правительству РФ, в составе расходов — погашение указанных займов и кредитов, включая проценты по ним. При определении показателей экономической эффективности затраты иностранных участников не учитываются, а предоставляемые этими участниками кредиты и займы, а также уплачиваемые ими налоги и пошлины включаются в результаты проекта.

Для дополнительного подтверждения эффективности проекта с иностранным участием рекомендуется сравнить его с аналогичным проектом, предусматривающим только российских участников.