4. Функція витрат та методи її встановлення.

Оцінка витрат – процес обрахування поведінки витрат, тобто встановлення кількісного взаємозв’язку між витратами та впливаючими на них факторами, найчастіше на підставі дослідження минулої діяльності.

Функція витрат – математичний опис взаємозв’язку витрат та їх факторів.

y = a + bx , де:

у – загальні витрати;

а – постійні витрати;

b – перемінні витрати на одиницю виробів;

х – обсяг виробництва.

На практиці на витрати впливають декілька факторів, але для побудови функції обирають 1 – 2 найважливіших.

Методи встановлення функції витрат:

А) Технологічний аналіз – системний аналіз функцій діяльності для визначення темного взаємозв’язку між витратами ресурсів та результатом діяльності. Цей аналіз потребує детального вивчення всіх операцій, потреби в ресурсах та оцінки адекватності витрат отриманим результатам. Перевага метода – він орієнтован на майбутнє, а не на минулу діяльність. Недолік – дуже дорогий метод, тому що потребує витрат спеціалістів високої кваліфікації, водночас технологів і економістів.

Б) Аналіз рахунків – метод передбачає поділ усіх витрат на постійні та перемінні відповідно до обсягу виробництва. При цьому аналізуються дані рахунків бух. обліку.

Статті витрат (бух. рахунки) |

Загальні витрати |

Постійні витрати |

Перемінні витрати |

Перемінні витрати на одиницю |

1 |

2 |

3 |

4 |

5 |

Собівартість реалізованої продукції |

240000 |

|

240000 |

120 |

З/П менеджера |

30000 |

30000 |

|

|

З/П касира |

10000 |

10000 |

|

|

Витрати на оренду, амортизацію, страхування майна |

60000 |

60000 |

|

|

З/П та комісійні продавця |

24000 |

14000 |

10000 |

5 |

Витрати на рекламу та збут |

10000 |

2000 |

8000 |

4 |

Всього: |

374000 |

116000 |

258000 |

129 |

За даними таблиці (стовпчики 1-2) визначити функцію витрат, якщо за звітний період реалізовано 2000 одиниць продукції. Постійна з/п продавців – 14000. Витрати на утримання рекламного щита – 2000. Інша реклама - на упаковці.

у = 116000 + 129х

Недолік метода – результат значною мірою залежить від кваліфікації дослідника.

Перевага – відносна простота.

Для розгляду інших методів будемо використовувати данні таблиці:

Результати спостережень взаємозв’язку часу роботи обладнання та витратами на його утримання.

Тиждень |

Машино-годин |

Витрати на утримання |

1 |

102 |

17850 |

2 |

132 |

18165 |

3 |

93 |

15060 |

4 |

108 |

13755 |

5 |

90 |

11550 |

6 |

144 |

21840 |

7 |

117 |

17700 |

8 |

69 |

10650 |

9 |

123 |

19740 |

10 |

141 |

15480 |

11 |

102 |

11280 |

12 |

72 |

14445 |

В) Вищої – нижчої крапки.

Метод передбачає визначення функції витрат на підставі припущення що перемінні витрати – це різниця між загальними витратами при найвищим та найнижчим рівнях діяльності.

|

Машино-години |

Витрати |

Найвище значення |

144 |

21840 |

Найнижче значення |

69 |

10650 |

Різниця |

75 |

11190 |

Зміна кількості машино-годин на 75 од. викликало зміну перемінних витрат на 11190. Це означає, що на 1 машино-годину приходиться 11190/75=149,2 грн.

Перший спосіб знаходження а:

у=а+149,2х

21840=а+149,2х

а=21840-149,2х=21840-149,2*144=355

Другий спосіб знаходження а:

а=10650-149,2*69=355

Рівняння: у=355+149,2х

Г) Спрощений статистичний аналіз.

Для визначення функції цим методом поділимо показники на 2 групи по зростанню значення х та розрахуємо постійні витрати на підставі середніх значень х та у.

Перша група Друга група

х0 |

у0 |

|

||

69 |

10650 |

|

||

72 |

14445 |

|

||

90 |

11550 |

|

||

93 |

15060 |

|

||

102 |

11280 |

|

||

121 |

17850 |

|

||

=528 |

=80835 |

|

||

|

|

|||

|

|

|||

|

|

|||

|

|

|||

|

|

|||

|

|

|||

|

|

|||

|

|

|||

х1 |

у1 |

108 |

13755 |

117 |

17700 |

123 |

19740 |

132 |

18165 |

141 |

15480 |

144 |

21840 |

=765 |

=106680 |

![]() =528/6=88

=528/6=88 ![]() =765/6=128

=765/6=128

![]() =80835/6=13473

=80835/6=13473 ![]() =106680/6=17780

=106680/6=17780

![]()

![]()

а=(13473*128-17780*88)/(128-88)=3998 в=(17780-3998)/88=107,7

у=3998+107,7х

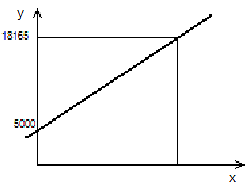

Д) Метод візуального підбору.

Передбачає графічне зображення всіх пар значень у вигляді крапок у системі координат по х відкладаються машино-години(фактор), а по у – загальні витрати, відповідні кожному значенню х.

Після нанесення всіх крапок проводиться пряма, яка найкращим чином підходить для опису цих залежностей. Значення а – перетин лінії функції з віссю оу. Значення b знаходимо, вибрав якусь крапку на функції по її координатам.

х=132

у=18165

18165-5000=13165

13165/132=99,73

у=5000+99,73х

Е) Регресивний аналіз (метод найменших квадратів).

Статистична модель, яка використовується для визначення зміни середнього значення залежної змінної величини під дією однієї чи декількох незалежних змінних величин.

Величина витрат може залежати від певних факторів: V виробництва, кількості замовлень, кількості відпрацьованих машино-годин.

Регресивний аналіз приймає до уваги усі данні спостереження для визначення функції витрат.

Для визначення а та в використовується метод найменших квадратів, який дозволяє розрахувати значення а та в, що квадрат різниці усіх крапок та лінії регресії є найменшим.

Для визначення функції необхідно розв’язати систему рівнянь:

![]()

№ по порядку |

Х |

У |

ХУ |

Х2 |

. |

. |

. |

. |

. |

. |

. |

. |

. |

. |

. |

. |

. |

. |

. |

. |

. |

. |

. |

. |

|

1293 |

187815 |

20896110 |

146025 |

а=4528

в=103

у=4528+103х

Ж) Функціонально-вартісний аналіз.

Функціонально-вартісний аналіз спочатку розроблявся як метод пошуку резервів скорочення витрат на виробництво. Звичайний пошук передбачає наступну послідовність дій:

групування фактичних сум витрат по статтям та елементам.

порівняння фактичних сум з запланованими та з нормативними або з досягнутими мінімальними. Отриманні позитивні відхилення й вважають резервами.

Функціонально-вартісний аналіз ґрунтується на наступному твердженні: кожний виріб виробляється та існує для того, щоб задовольняти певні потреби (виконувати певні функції).

При більш детальному розгляді будь-якого предмета можна побачити, що він виконує не одну, а декілька функцій. Окремі з них можливо віднести до основних (для цього вироблявся предмет). Інші виконують додаткову роль, але можуть знайтись й функції, які є зайвими, а інколи й шкідливими. Це означає, що й витрати на них є зайвими. Тому при функціонально-вартісному аналізі всі витрати підрозділяють на функціонально-необхідні та на зайві, породженні невірними конструкторськими рішеннями. Тому функціонально-вартісний аналіз за кордоном називають так: аналіз вартості на основі споживацьких якостей. Різні способи здійснення функції досягається різними технологічними та технічними шляхами, а також потребує різних об’ємів витрат.

Функціонально-вартісний аналіз це ефективний спосіб встановлення резервів скорочення витрат, який ґрунтується на пошуку більш дешевих способів виконання головних функцій: шляхом організації технічних, технологічних змін виробництва при одночасному виключені зайвих функцій.

Кінцевою ціллю функціонально-вартісного аналізу є пошук найбільш економічних з точки зору споживача та виробника варіантів практичного вирішення.

Принципи організації функціонально-вартісного аналізу

рання діагностика: найбільший ефект використання функціонально-вартісний аналіз дає у передвиробничій стадії.

принцип пріоритету: у першу чергу функціонально-вартісному аналізу повинні піддаватися ті предмети, які знаходяться на стадії конструкторської розробки та будуть виробляться у великих масштабах.

принцип оптимальної деталізації: при дослідженні складних об’єктів його спочатку розподіляють на великі частини, а потім виконують функціонально-вартісний аналіз відносно кожної частини.

принцип послідовності - при функціонально-вартісному аналізі необхідно користуватися такою логічною схемою: від спільного до окремого (об’єкт – вузол - функція).

принцип відокремлення ведучої ланки (ліквідація вузьких місць).