Задача 6

Використовуючи вихідні дані, наведені в таблиці 1. визначити фактичну середньозважену вартість капіталу та граничну вартість його майбутнього нарощення.

Таблиця 1

Структура капіталупідприємствата вартістьйогоокремихджерел

Джерела фінансування |

Структура капіталу. % |

Вартість капіталу. % |

||

|

Фактична |

цільова |

поточна |

прогнозна |

Прості акції |

30.0 |

35 |

20,5 |

20.5 |

Привілейовані акції |

10,0 |

10 |

18.0 |

19,0 |

Довгострокові кредити |

35,0 |

20 |

22,2 |

23.0 |

Облігації |

10,0 |

10 |

19,0 |

20.0 |

Нерозподілений прибуток |

15,0 |

25 |

20,0 |

20,0 |

Разом |

100 |

100 |

X |

X |

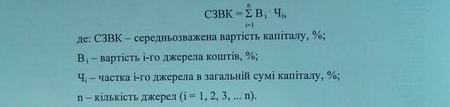

Для визначення СЗВК (WACC) застосовується формула:

Виходячи з наведеного алгоритму визначимо середньозважену вартість капіталу.

СЗВК фактична =(30*20.5+10*18+35 *22.2+10*19+15*20)/100=20,62%

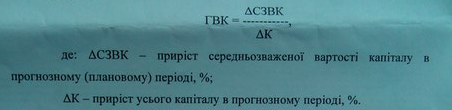

Визначення граничної вартості капіталу (ГВК) здійснюється за такою формулою:

СВК прогнозна =(35*20,5+10*19+20*23+10*20+25*20)/100=20,68%

˄К = (20,5+19+23+20+20)-(20,5+18+22,2+ 19+20)=2.8%

ГВК = (20,68-20,62)/2,8-0,02%

Як свідчать розрахунки, приведення структури капіталу підприємства у відповідність з цільовими стратегічними орієнтирами дозволить підприємству утримати середньозважену ціну капіталу, незважаючи на очікуване підвищення вартості окремих фінансових ресурсів.

(Петя)

Задача 1.

Скільки акцій в обігу після подрібненя:

2000 * 4 = 8000 од.

Номінальна вартість акції після подрібнення:

40 / 4 = 10 грн. од.

Загальна номінальна вартість акцій до подрібнення:

2000 * 40 = 80000 грн.

Загальна номінальна вартість акцій після подрібнення:

8000 * 10 = 80000 грн.

Задача 2.

1.Капіталовкладення в запаси:

5 = 750 тис. грн.

2.Річна вартість замовлення:

150 * 12 / 300 = 6 ( кількість замовлень за 1 рік)

* 10 = 60 тис. грн.

3.Річна вартість капіталовкладень в запаси:

0,1 = 75 тис. грн.

4.Альтернативна вартість капіталовкладень:

0,2 = 150 тис. грн.

5.Повна нетто-вартість запасів ( за вирахуванням купівельної ціни):

(100 – 25) / 100 = 0,75

0,75 * (60 + 75) + 150 = 251,25 тис. грн.

Задача 3.

1.Визначити середній щомісячний касовий залишок:

62000 / 4 = 15500 грн.

2.Прибуток який отримує фірма щомісячно від середнього касового залишку:

15 / 12 = 1,25%;

15500 * 1,25 / 100 = 193,75 грн.

Задача 4.

1.Очікуваний розмір прибутку від вкладення капіталу при першому варіанті:

15 * 0,2 = 3 млн. грн.

40 * 0,3 = 12 млн. грн.

3+ 12 = 15 млн. грн.

2.Очікуваний розмір прибутку від вкладення капіталу при другому варіанті:

20 * 0,4 = 8 млн. грн.

30 * 0,3 = 9 млн. грн.

8 + 9 = 17 млн. грн.

Висновок: таким чином з проведених розрахунків можна зробити висновок, що другий варіант вкладення капіталу є менш ризиковим для підприємства так як при меншому середньому розмірі прибутку підприємство отримає більший очікуваний розмір прибутку від вкладених коштів.