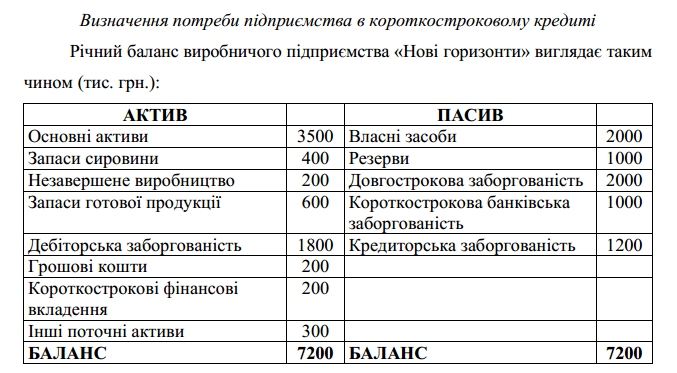

Задача 1.

1. Розрахувати власні оборотні кошти.

2. Обчислити поточні фінансові потреби.

3. Визначити потенційний надлишок/дефіцит грошових коштів.

4. Розрахувати реальний надлишок/дефіцит грошових коштів.

5. Якщо буде виявлений дефіцит, розрахувати суму необхідного короткострокового кредиту.

Вирішення

1. Власні оборотні кошти визначаються як різниця між постійними пасивами

та постійними активами:

(2000 + 1000 + 2000) – 3500 = 1500 (тис. грн.).

2. Поточні фінансові потреби обчислюються як різниця між поточними

активами(без грошових коштів) і поточними пасивами:

(400 + 200 + 600 + 1800) – 1200 = +1800 (тис. грн.)

3. Потенційний надлишок/дефіцит грошових коштів

1500 – 1800 = -300 (тис. грн.).

4. Реальний надлишок/дефіцит готівки розраховується на базі потенційного

надлишку/дефіциту з урахуванням короткострокових вкладень(їх можна мобілізувати) й короткострокового кредиту, що вже є на сьогоднішній день:

(-300) + 1000 – 200 = 500 (тис. грн.).

5. Оскільки ТФП більше власних оборотних коштів, постійних пасивів невистачає для забезпечення нормального функціонування підприємства. Такимчином, 300 тис. грн. – це і є потрібна сума короткострокового кредиту.

Задача 2.

Підприємство випустило в обіг облігації номіналом 1000 грн. Річний купон становить 220 грн., а рівень витрат на емісію - 2%. Через рік ринкова вартість облігації зросла на 65 грн., а річний купон не змінився. Визначити вартість залучення капіталу за рахунок облігацій в момент випуску та при повторному розміщенні.

Розв’язок

Вартість залучення капіталу на момент випуску облігацій:

ВК = 220 /1000 • 100 + 2 = 24%

Вартість залучення капіталу при повторному розміщенні:

ВК = 220 / (1000 + 65) * 100 + 2 = 22.66%

Висновок: зростання ринкової вартості облігацій забезпечило зменшення вартості

капіталу з 24 % до 22,66%.

Задача 3

Розрахувати коефіцієнти ринкової активності за такими даними:

Статутний капітал (звичайні акції номіналом 10грн.) - 1800000 ірн.

Чистий прибуток 630000 грн.

Сума сплачених дивідендів - 300000 грн.

Емісійна премія -200000грн.

Накопичений прибуток 720000грн.

Вартість купівлі однієї акції- 11грн.

Вартість продажу однієї акції 16 грн.

Розв’язок

Кількість акцій

1800000/10=180000

Дивіденди на одну акцію

300000 /180000 = 1,67 грн.

Частка дивідендів у прибутку

300000 / 630000 = 0.476

Коефіцієнт росту вартості акції

164 /11 = 1,457

Коефіцієнт активності

(200000+720000)/1800000=0,51

Задача 4.

Чистий прибуток підприємства за рік складає 17,3 мли. грн. Норма доходу - 17%. Є два варіанти оновлення матеріально-технічної бази. Перший потребує реінвестування 50% прибутку, другий 20%. У першому випадку річний темп приросту прибутку складає 8%, у другому - 3%. Яку дивідендну політику вибере підприємство? Зробити відповідні висновки.

Розв’язок

Дохід підприємства

17,3/0,17=101,8 млн. грн..

При першому варіанті реінвестування витрати складуть

17,3*0,5=8,65 млн. грн.

При другому варіанті реінвестування витрати складуть

17,3*0,2=3,46 млн. грн.

Перевищення витрат у першому випадку над другим

8,65-3,46=5,19 млн. грн.

При першому варіанті реінвестування приріст прибутку складе

17,3*0,08=1,384 млн. грн.

При другому варіанті реінвестування приріст прибутку складе

17,3*0,03=0,519 млн. грн.

Перевищення приросту прибутку у першому випадку над другим

1,384-0,519=0,865 млн. грн.

Перевищення витрат на реінвестування окупляться за

5,19/0,865=6 років

Висновки: хоча при першому варіанті витрати більші на 5,19 млн. грн. ці витрати окупляться за 6 років, отже треба вибрати перший варіант реінвестування.