Задача 2.

Визначити ефективність факторингової операції для підприємства-продавця за наступними даними : підприємство продало комерційному банку право на стягнення дебіторської заборгованості на суму 50000 грн. Комісійна плата за здійснення факторингової операції встановлена банком у розмірі 2% від суми боргу. Банк надає підприємству-продавцю кредит у формі попередньої оплати його боргових претензій в розмірі 75% від суми боргу під 20% річних. Середній рівень відсоткової ставки на ринку грошей складає 24%.Середній рівень рентабельності активів підприємства- 25%.

Розв’язок:

визначаємо додаткові витрати підприємства по здійсненню факторингових операцій:

комісійна плата: 50000*0,02=1000 грн.

плата за користування кредитом: 50000*0.75*0.2= 7500грн.

Разом витрат 1000+7500=8500 грн.

2. визначаємо рівень додаткових витрат по відношенню до додаткових отриманих грош. кредитів.

(8500/50000*0,75)*100=22,67%

Співставивши отриманий показник із середнім рівнем відсоткової ставки на ринку грошей бачимо, що здійснення факторингової операції для підприємця продавця більш вигідне ніж отримання фінансового кредиту на період оплати боргу покупцем продукції.

Задача 3.

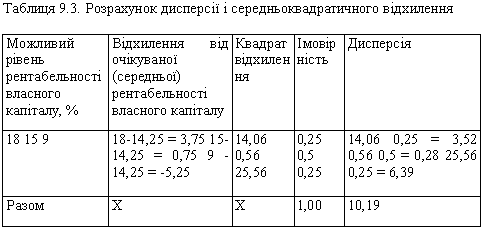

Враховуючи вплив ринкових факторів, підприємство за існуючої структури капіталу може мати різний очікуваний рівень рентабельності власного капіталу (Рвк):

1-й варіант - Рвк=18% (імовірність - 0,25);

2-й і 3-й варіанти - Рш =15 % (імовірність - 0,5);

4-й варіант - Рвк =9 % (імовірність - 0,25).

Знайти дисперсію і стандартне відхилення фінансового результату.

Очікуваний рівень рентабельності власного капіталу.

180,25 + 150,5 + 90,25 = 14,25 %.

Це і є середнє значення можливого фінансового результату.

Середньоквадратичне відхилення: ,/10,19 = 3,19.

Тобто з урахуванням імовірності розвитку всіх варіантів подій рівень рентабельності може відхилитися від 14,25 % на 3,19 пункта.

Задача 5.

Фірма представила наступну інформацію:

Поточні щорічні продажі в кредит 5000 тис. грн.

Період погашення дебіторської заборгованості 3 міс.

Умови net 3

Норма прибутку 20%

Компанія розглядає пропозиції по знижках 4/10 net 30. Очікується, що період погашення зменшиться до двох місяців.

Визначити, чи варто реалізовувати таку політику знижок.

Вирішення

Поточний середній залишок на рахунках дебіторів = (5000 : 12) × 3 =

= 1250 (тис. грн.).

Те ж після зміни політики знижок:

(5000 : 12) × 2 = 833 (тис. грн.).

Зниження середньої суми на рахунках дебіторів 417 тис. грн.

Норма прибутку 20%.

Додатковий прибуток = 417 × 0,2 = 83,4 (тис. грн.).

Вартість знижок = (0,3 × 5000 × 0,04) = 60 (тис. грн.).

Вигода від політики знижок = 83,4 – 60 = 23,4 (тис. грн.).

Отже фірмі вигідно використовувати політику знижок.

Задача 6

Підприємству необхідно проаналізувати доцільність вкладення капіталу в проект вартістю 750 тис. грн, за яким планується одержувати грошові потоки протягом трьох років, а саме: 1-й рік — 350 тис. грн; 2-й рік — 400 тис. грн; 3-й рік — 420 тис. грн. Оцінити прийнятність проекту:

1) за середньоринкової ставки дохідності 25 %;

2) за умови, що середньоринкова ставка дохідності змінюється протягом періоду експлуатації проекту і становитиме щороку: 25 %, 30 %, 23 % відповідно.

Розрахунок:

1) NPV = ![]() –

750 = (280 + 256 + + 215,25) — 750 = 751,25 — 750 = 1,25 (тис.

грн).

–

750 = (280 + 256 + + 215,25) — 750 = 751,25 — 750 = 1,25 (тис.

грн).

Цей проект можна прийняти, оскільки його чиста теперішня вартість має додатне значення.

2) NPV= ![]() –

750 = (280 + 236,7 + + 225,7) – 750 = 742,4 – 750 = – 7,6 (тис.

грн).

–

750 = (280 + 236,7 + + 225,7) – 750 = 742,4 – 750 = – 7,6 (тис.

грн).

У цьому разі проект слід відхилити, адже очікувані грошові потоки не забезпечать навіть повернення інвестованих коштів. Слід підкреслити, що результати таких розрахунків без застосування техніки дисконтування суттєво відрізнятимуться від щойно одержаних і сума грошових потоків становитиме 156 % від суми початкової інвестиції, а отже, проект виглядатиме як досить привабливий [(350 + 400 + 420) : 750 • 100 = 156 (%)].

(Ігор)