Задача 4

Підприємство вирішує використати факторинг у слідуючій операції. Продажі в кредит складають 600 тис. грн. у рік, оборотність дебіторської заборгованості 2 рази. Умови факторингової компанії:

20% - ий резерв дебіторської заборгованості;

Комісійні – 2,5% а середню дебіторську заборгованість.

10% від дебіторської заборгованості після вирахування комісійних і резерву.

Визначити:

Середню дебіторську заборгованість

Скільки одержить підприємство при використані факторингу.

Ефективну річну вартість факторингу

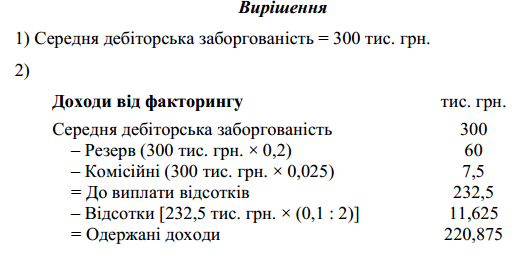

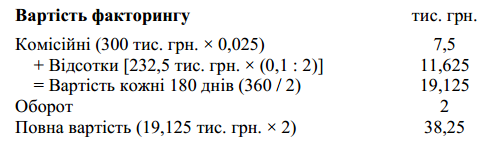

Розвязок

Розраховуємо середню дебіторську заборгованість.

ПІ дз = ДЗс/Вод ДЗс = Вод/ ПІдз

ДЗс = 600/2 = 300 тис. грн.

Задача 5

Розрахувати чистий прибуток підприємства за умови, що воно отримало прибуток від звичайної діяльності в сумі 60000грн., який оподатковується за ставкою 30%. В результаті техногенної аварії підприємство понесло збиток в сумі 45000 грн. за рахунок страхового відшкодування підприємству компенсовані витрати на суму 30000 грн. розрахунок здійснити поетапно:

Визначити суму прибутку від звичайної діяльності після оподаткування;

Розрахувати суму невідшкодованих збитків;

Суму зменшення податку на прибуток внаслідок збитків від надзвичайних подій;

Збитки від надзвичайних подій за вирахуванням суми, на яку зменшується податок на прибуток від надзвичайної діяльності внаслідок цих збитків;

Чистий прибуток.

Розвязок

Прибуток від звичайної діяльності після оподаткування становить:

60000 – (60000*0,3) = 42000 грн.

Сума невідшкодованих збитків:

45000 – 30000 = 15000 грн.

Збитки від надзвичайних подій за врахуванням суми на яку зменшується податок на прибуток від звичайної діяльності в наслідок цих збитків.

15000-(15000*0,30) = 10500 грн.

15000+10500 = 16500 грн

ЧП = 42000-10500 = 31500 грн.

Задача 6

Підприємство «А» придбало обладнання вартістю 200 тис. грн., в т. ч. ПДВ 33,3 тис. грн. і передало його у фінансову оренду підприємству «Б» за цією ж вартістю. Строк оренди складає 3 роки і відповідає строку корисного використання обладнання. Нарахування амортизації відбувається прямолінійним методом. Ліквідаційна вартість складає 8 тис. грн.. Винагорода орендодавцю встановлена на рівні 16%. Орендні платежі, які враховують плату за обладнання і винагороду орендодавцю, сплачуються рівними платежами (ануїтети) в кінці кожного року. Визначити суму фінансових витрат орендаря і суму фінансових доходів орендодавця та їх розподіл між звітними періодами. Розрахунки представити в таблиці. Зробити висновки.

Розв’язок

![]()

Дисконтний множник ануїтету 2,246 визначається за допомогою фінансових таблиць визначається з кількості періодів – 3 та ставки відсотку – 16%

Сума платежів весь строк оренди становить

890472 * 3 = 267141 грн.

У цій сумі вартість обладнання склала – 200 тис грн., а плата за оренду 67141 грн.

Сума % за кожен рік визначається як добуток залишку зобов’язань на пошук добутку і ставки %

200000*0,16 = 32000 грн.

Плата за обладнання складає різницю між сумою платежу і сумою %

89047 – 32000 = 57047 грн.

Залишок зобов’язань на кінець періоду визначається за рахунок

200000 – 57047 = 142953 грн.

Обсяг % визначається з урахуванням залишку заборгованості як різниця

89047 – 76778 = 12269 грн.

(Ваня)

Задача 1.

Вексель виданий на суму 100 тис. грн.. строком на 4 місяці, пред’явлено в банк для довгострокового обліку за 3 місяці до настання строку погашення. Банк згодився здійснити облік з дисконтом 20 % річних. Необхідно визначити дисконтну суму векселя і облікову ціну векселя.

Ставка дисконту = 100000 грн.* 20%