Сурет. Фьючерстік келісімшарттың жіктелімі

Биржадағы тауарлар топтамасына байланысты тауарлы фьючерстік келісімшарттың мынадай түрлері бар:

ауылшаруашылық шикізаттар мен жартылай фабрикаттар – мал, ет, ұрық, тұқым, өсімдік майы және т.б.;

орман және кесілген материалдар:

түсті және қымбат бағалы металдар – алюминий, күміс, свинец, цинк, никель, қорғасын, алтын, платина, палладий:

мұнайгаз шикізаты – мұнай, газ, бензин, мазут және т.б.

70-жылдың басына дейін тауарлы фьючерс – фьючерстік келісімшарттың негізгі түрі болып табылады. 1972 жылдан бастап қаржылық фьючерстер пайда болды.

Қазақстан қор биржасында бірнеше фьючерстік келісімшарт қолданылады:

Қазақстандық теңгемен көрсетілген АҚШ долларына фьючерстің бағасы

Сауда саттық уақыты 10:30 – 17:00 ALT

Сауда саттықтың басты методы Ашық метод

Лоттың мөлшері Белгіленбеген

Бастапқы активтің стандарттық мөлшері 1000

АҚШ доллары

Баға мөлшері Бір АҚШ долларына шаққанда

Еуромен көрсетілген ақш долларына фьючерстің бағасы

Сауда саттық уақыты 10:30 – 17:00 ALT

Сауда саттықтың басты методы Ашық метод

Лоттың мөлшері Белгіленбеген

Бастапқы активтің стандарттық мөлшері 1000

АҚШ доллары

Баға мөлшері Қазақстандық теңгеге шаққандағы бір шетелдік

валюта (үтірден кейін екінші сан)

Қр халықаралық құнды қағаздардың табысына келетін фьючерс

Сауда саттық уақыты 10:30 – 17:00 ALT

Сауда саттықтың басты методы Ашық метод

Белгіленбеген

Лоттың мөлшері Бастапқы активтің стандарттық мөлшері 1000

АҚШ доллары

Баға мөлшері Құнды қағаздардың табыстылығы – үтірден кейін

төртінші сан

Қаржылық фьючерстің мынадай түрлері бар:

валюталық фьючерс – қандай да бір конвертацияланатын валютаны сату – сатып алумен байланысты фьючерстік келісімшартты білдіреді. Бұл келісімшарт валюталық форвардқа ұқсас болып келеді, бірақ өзіндік мынадай айырмашылығы бар: келісімшартты жасау орны, стнадартизация деңгейі (толық) және кепілдендіру механизмі (маржалық алымдар механизмі);

қор фьючерсі – акцияның жекелеген түрлерін сату – сатып алумен байланысты фьючерстік келісімшарт;

пайыздық фьючерс – пайыздық мөлшерлеменің өзгеруіне (қысқа мерзімді фьючерс)және ұзақ мерзімді облигацияны сату сатып алумен байланысты (ұзақ мерзімді фьючерс) фьючерстік келісімшарт;

индекстік фьючерс – қор нарығындағы индекс мәнінің өзгеруімен байланысты фьючерстік келісімшарт.

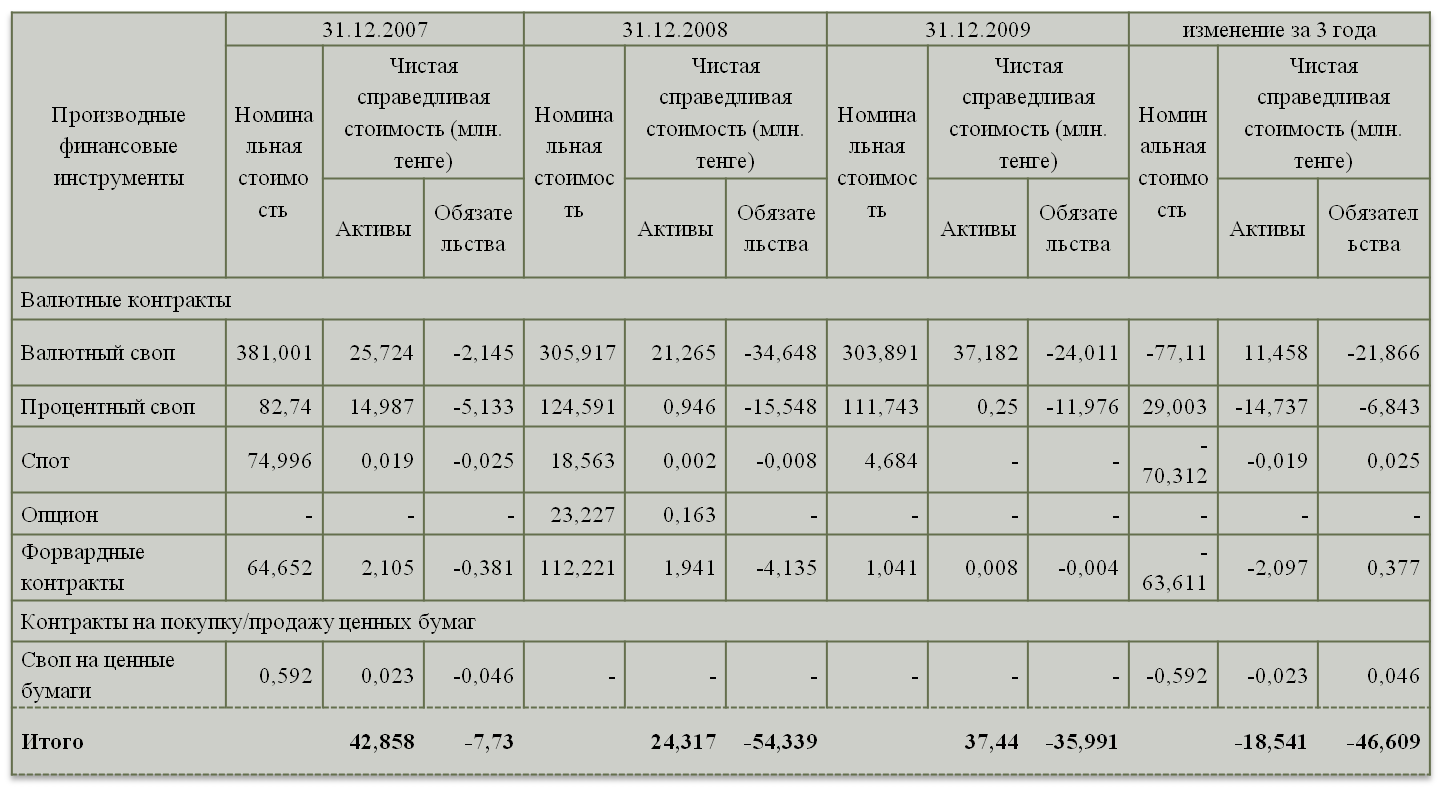

Кестеде туынды қаржы құралдар операцияларының үш жылдағы динамикасы берілген: Валюталық своп; Пайыздық Своп; Спот; Опцион; Форвард келісімшарттары; Бағалы қағаздағы Своп.

2009 жыл бойынша хеджирлеудің тиiмсiз бөлiгi 730 миллион теңге пайданы құраса, 2008 жыл бойынша тиiмсiз хеджирлеу бөлiгiнің шығыны 186 миллионды теңгені құраған, ал 2007 жылда нөл.

2009 жылдың 31 желтоқсанындағы жай күйi бойынша, iске аспаған табыстардың жиынтық сомасы, кросс - валюталық своптарға жататын кешiктiрiлген резервтегі хеджирлеу 975 миллион теңгені құраса, 2008 жыл iске аспаған шығындардың ортақ сомасы 11, 034 миллионды теңге құрады, 2007 жыл бойынша нөл.

2009 жылдың 31 желтоқсанындағы жай күйi бойынша, iске аспаған шығындардың жиынтық сомасы пайыздық свопқа жататын кешіктірілген резервтегі хеджирлеу 2,144 миллион теңгені құраса, 2008 жыл 2,363 миллион теңгені құраған, 2007 жыл нөл.

Конверсиондық операциялар нәтижесiнде тiптi барлық қатысушылар өз мәмiлелеріне жағдай жасап, валюталық тәуекелдерiн сақтандыруға валюталық курстың динамикасына қолайлы қосымша пайда алады. Құбылмалы валюта бағам валюталардың фьючерс баға белгiлеулерiнiң шарттарындағы түбегейлi және жиi болжамсыз өзгерiстерге ұшыраған, валюта құнының дұрыс болжануы есебін қиындатады.

Опцион – бұл келсімшарт, осыған сәйкес бiр тарап (опционды сатушы) осы шартта аталған мүлiктiң (базалық активтiң) белгiлi бiр санын осы шартта келiсiлген баға бойынша сатуға немесе сатып алуға мiндеттенедi, ал екiншi тарап (опционды сатып алушы) сатып алу немесе сату құқығына ие болады; сауда-саттықты ұйымдастырушылар мұндай шартты стандарттаған жағдайда ол туынды бағалы қағаз ретiнде пайдаланылуы мүмкiн.

Активті сатып алуға құқық беретін опционды «опционды сатып алу» немесе «опцион колл» немесе «колл» деп атайды.

Активті сатуға құқық беретін опционды «опционды сату» және «опцион пут» немесе «пут» деп атайды.

Опцион биржалық және биржалық емес болып жіктелінеді.

Своп (айырбас) - екi тараптың белгiлi бiр мерзiм iшiнде белгiлi бiр талаптармен қаржы құралдарын айырбастау жөнiндегi келiсiмiн куәландыратын туынды бағалы қағаз.

Тұрақты баға бойынша есеп айырысуды жүзеге асыратын тұлға – свопты сатып алушы тұлға.

Өзгермелі бағам бойынша төлеуге міндетті тұлға свопты сатушы болып табылады.

Своп операциясы банкте іске асырылады. Своп мерзімді мәміле болып табылады. Фьючерстік келісім шартқа қарағанда своптың айырмашылығы мынады: биржада айналыста болмайды және биржалық келісім шарт болып табылмайды.

Своп операциясын пайдаланудың бірнеше мақсаты бар: тәуекелді төмендету, соның ішінде валюталық; төлемдердің тұрақтылығын қамтамасыз ету; бағалы қағаз портфельін басқарумен байланысты шығынды азайту; валюталық қаржылық арбитраж, яғни әр түрлі валютаның пайыздық мөлшерлеме арасындағы айырмадан тәуекелсіз пайда алу; пайыздық мөлшерлемеге және бағамға жасалған болжам негізінде спекулятивті пайда алу; салық салумен байланысты мәселелерді шешу үшін қажетті шығындар алу «свопинг».

Своп – келісімшарт жасалатын базистік активтің түріне байланысты своптың мынадай түрлері бар: пайыздық, тауарлы, индекстік және т.б.

Кейінгі кезде нарықта пайда болған своптың жаңа түрі – опциондық своп немесе свопцион. Свопционмен келісімшарт жасақан кезде, своп келісімшартының номиналы, тіркелген пайыздық мөлшері, своптың өзінің және опционның мерзімі бекітіледі.

КЕПІЛДІК НЫСАНЫНДАҒЫ ТУЫНДЫ БАҒАЛЫ ҚАҒАЗДАР

Варрант – иесіне, тіркелген баға бойынша, бекітілген мерзім ішінде, қандай – да бір компанияның акция (немес облигация) мөлшерін сатып алуға құқық беретін екінші ретті бағалы қағаз.

Варранттың базалық активіне акция (немесе облигация) жатады. Варранттың құндылығы мынада: дифференциалды табыс алу мүмкіндігінде. Бұл бағалы қағаздың өмір сүру мерзімі 10-20 жылды құрайды немесе мерзімі шектелмеген болады.

Коносамент – жүкті тасымалдауға, тиеуге және алуға құқық беруді куәландыратын халықаралық қатынастарда қолданылатын, стандартты формадағы құжат.

Коносаментке міндетті түрде сақтандыру полисі тіркеледі. Коносаментпен қоса жүкті тасымалдауға, сақтауға, оның сақтығына, кеден процедурасынан өтуге қажетті әр түрлі қосымша құжаттар болуы мүмкін.

Коносаментте көрсетілген мәліметтерді өзгертуге мүмкін болмайтын құжат болып табылады.

Сыртқы экономикалық мәміленің бір түрі – тәуекелді контрактілерге тоқталып кеткен абзал. СЭМ-нің келесі түрлерін атап көрсетуге болады:

- форвардтық мәміле;

- фьючерстік мәміле;

- форфейтингтік мәміле;

- опцион.

Форвардтық мәміле. Форвардтық операциялар мәміленің жылдам түріне жатады. Форвардтық контракт (forward contract) – курс осы уақытпен бекітіледі де, валютамен алмасу болашақта болады.

Сипаттамасы:

валютамен алмасу (есеп) контракт жасасқаннан кейін 3 жұмыс күнінен кейін болады;

болашақ валюта курсы мәміле жасасқанда бекітіледі;

есептесу мерзімі контрактта көрсетіледі;

өтімділік мәселесі есептесу мерзімі болғанға дейін көтермелейді.

Форвардтық контракт – болашақта келісілген уақытта, белгіленген орында, белгілі бір мөлшерде валютаны жеткізу туралы екі тарап арасындағы міндетті сипаттағы келісім. Контрактінің орындалуы белгілеген уақытта келісілген тараптарға сай орындалады.

Форвардтық котрактінің жеке сипаты оның негізгі кемшіліктерін айқындайды: оның талаптарына келісу үшін уақыттың қажеттігі және оның орындалуына кепілдіктің болмауы. Форвардтық контракт валютаны реалды сату немесе сатып алу мақсатында, сонымен қатар сатушы мен сатып алушыны бағаның қолайсыз өзгеру қаупінен сақтанддыру үшін жүзеге асырылады. Сонымен бірге мәміленің бұл түрі баға айырмашылығы ойыны үшін жасалады, валюта бағасы өскенде сатушы жеңеді де, сатып алушы ұтылады

Фьючерстік мәміле (ағылшын сөзінен «futures») – негізгі активті сатып алу-сатудағы стандартты жедел биржалық контракт. Мәмілені жасасқанда тараптар активтің тасымал бағасы мен мерзімі жөнінде келіседі және биржа алдында ол орындалғанға дейін жауапкершілікте болады.

Фьючерстік мәмілеге cұранысты алдын ала айту қиын. Шетел валютасы, ақшалай болсын, сонымен қатар жеткізу банкаралық форвардтық және фьючерстік нарықтардағы операциялардың пәні болып табылады. Фьючерстік мәміле стандартты нысанға ие және тек баға ғана өзгермелі компонент.

Әрбір мәміле екі тараптан тұрады: стаушы және сатып алушы. Фьючерстік мәміледе сатып алушы тарап ұзын (long) позицияға, ал сатушы қысқа (short) позицияға ие. Сатушы позициясының «қысқа» болуы ол өзі иеленбейтін тауарды сатады (бұл жерде валюта), ал сатып алушы позициясының «ұзын» болуы ол болашақта тауарды сатып алуға мәміле жасасты деп түсіндіріледі [8,3].

Форфейтингтік мәміле – бұл кредитордан айналымсыз негізінде айналымдағы құжатта көрсетілген қарызды сатып алу. Ашып айтсақ, қарызды сатып алушы (форфейтер) өзіне қарыз алушыға қанағаттанбағанда кредиторға міндет салудан бас тартуға міндеттенеді. Айналымдағы міндетті сатып алуға жеңілдік беріледі.

Форфейтингтің механизмі мәміленің екі түрінде қолданылады:

қаржылық мәмілелер – ұзақ мерзімді қаржы міндеттемелерін тез орындату мақсатында;

экспорттық мәмілелер – шетелдік сатып алушыға несие берген экспорттаушының ақшаны қолма қол алуына жәрдемдеседі.

Форфейтингтің айналымдағы негізгі құжаты – вексель. Бірақ форфейтингтің объектісі бағалы қағаздардың басқа да түрлері бола алады. Бұл қағаздардың «таза» болуы міндетті[9,45].

Форфейтинг екінші дүниежүзілік соғыстан кейін пайда болды. Халықаралық сауданы қаржыландыру бойынша бай тәжірибесі бар Цюрихтың бірнеше банктері осы әдісті АҚШ-та Батыс Еуропа елдерінің бидайды сатып алу үшін қаржыландыруда пайдалана бастады. Осылайша, халықаралық экономикалық алмасуда несиенің рөлі өсті, жеткізушілер өздерінің мәмілелерін қаржыландыру үшін жаңа әдістерді іздеді.

Опцион – сатып алушыға сатушыдан опционды сатып алуға немес сатуға құқық беретін (міндеттемейді) сатып алушы мен сатушы арасындағы келісім. Опцион – туынды бағалы қағаз.

Опцион валюталық тәуекелді толығымен жабудың бір түрі. Форвардқа қарағанда опцион тәуекелге өте жоғары дәрежеде қауіпсіздік береді, өйткені опционда сатып алушы мәмілені жүзеге асыру немесе асырмау құқығына ие.

Қазақстан рыногында опциондар фьючерстік және форвардтық контракттарға қарағанда дамымаған. Опционның олардан айырмашылығы – бір тараптың оны орындауға міндетті еместігі. Осыған байланысты опционның екі түрін айырып көрсетуге болады:

«колл» опционы («call» ағылшын етістігінен – шақыру дегенді білдіреді), яғни алдын ала келісілген бағада белгіленген активтерді эмитентке сатуға міндеттесе, ұстаушыға сатып алуға құқық береді;

«пут» опционы («put» ағ. Етістігі – қою дегенді білдіреді), мұнда сол талаптар негізінде жасалады, тек керісінше эмитентті базалық активті сатпы алуға міндеттесе, ұстаушыға осы активтерді сатуға құқық береді.

Опциондар тек базалық активтер бағасының тұрақсыздығы кезінде ғана фьючерстік және форвардтық мәмілелерге қарағанда тиімді, ал ұзақ мерзімді бағалық трендтерде тиімсіз [10, 48].

Сыртқы экономикалық мәмілені халықаралық құқықпен реттелуін қарастырайық. Сыртқы экономикалық қатынастардың ерекше қасиеті құқықтық регламентацияның әр түрлі әдіс-тәсілдерін қолдануды міндеттейтін субъектілік құрылымы жағынан түрлі қатынастарды бірыңғай жүйеге келтіру болып табылады. Қатынастың екі деңгейі бар: біріншіден, мемлекетаралық және халықаралық құқықтың әмбебеп, аумақтық, локальдық сипаттағы басқа субъектілері арасындағы қатынас (көбіне мемлекеттер және халықаралық ұйымдар арасында), екіншіден, әр түрлі мемлекеттердің жеке және заңды тұлғалар арасындағы қатынас. Әсіресе жеке және заңды тұлаға арасындағы қатынас сыртқы экономикалық қызметте аса маңызды рөл атқарады. Бірінші қатынас халықаралық (жария) құқық нормаларымен реттелсе, екінші қатынас ұлттық заңнамамен, оның ішінде халықаралық жеке құқықпен реттеледі.

Сыртқы экономикалық мәмілені реттеудегі халықаралық құқықтың рөлі екі бағытта жүзеге асырылады: 1. Халықаралық экономикалық байланыстарды жүзеге асыруда құқықтық негізін, яғни құқықтық режимін орнату; 2. Материалдық-құқықтық нормаларды унификациялау негізінде сыртқы экономикалық мәміленің бірыңғай құқықтық реттелуін құру. Бірінші бағыттың ішінен екі жақты шарртарды атап кеткен жөн. Бұл шарттар тек сауда емес, сонымен қатар келісуші меемлекеттер арасындағы кез келген экономикалық қатынастардың жалпы құқықтың негізін орнатады. Соңғы уақытта сауда шарртарының дамуында олардың орнына сауда, ғылыми-техникалық және экономикалық ынтымақтастық туралы үкіметаралық келісім-шарттар жасалуда. Осы шарттар қатысушыларға маңызды мәселелерді шешеді: әр келісуші мемлекет тарапынан сауда немесе экономикалық байланыстарды жүзеге асыруға құқылы субъектіні анықтайды; кедендік алымдар; тауарды кіргізу-шығару тәртібі; транзит; тауарды тасымалдауға қатысты қатынастарда бір біріне құқықтық режим береді, бір мемлекеттің жеке заңы және заңды тұлғасының екінші мемлекеттегі қызметінің құқықтық режимін анықтайды.

Сыртқы экономикалық мәмілені реттеудегі құқықтың екінші бағыты әр түрлі мемлекеттерде бірыңғай құқықтық режим құрудан көрінеді, ол тиісінше коллизиялық құқық нормалары мен азаматтық материалдық құқық нормаларының унификациялануы арқылы жүзеге асырылады.

Сыртқы экономикалық мәмілені реттеудің тағы бір ерекшелігі мемлекеттік емес реттеу болып табылады. Мұндай реттеудің негізігі нысаны «контракттік талаптар»: шартты жасай отырып, тараптар келісім бойвнша өздерінің құқықтары мен міндеттерін еркін орнату бостандығына ие. Бірақ бұл бостандық шексіз емес. Біріншіден, жария құқық нормаларымен, екіншіден, азаматтық құқықтың жалпы диспозитивтілігімен (тыйым салынбағанның бәрі рұқсат етіледі), үшіншіден, азаматтық құқықтың императивті нормаларымен шектеліп отырады.

Мемлекеттік емес реттеу жүйесінде халықаралық сауда әдет–ғұрыптары ерекше орында. Әдет-ғұрыптар – тәжірибеде қалыптасқан, бірақ міндетті заңи күші жоқ бірыңғай тұрақты ережелер жиынтығы. Егер шартта сауда әдет ғұрыптарына сілтеме жасалса, ол онда сипатқа ие болып, шарттың талаптары ретінде қабылданады. Дүниежүзінде халықаралық сауда әдет-ғұрыптарының бірнеше түрлері бар. 1994 жылы жасалған және жарияланған халықаралық коммерциялық контракт қағидалары УНИДРУА (Жеке құқықты унификациялау жөніндегі халықаралық институт). УНИДРУА қағидаттары халықаралық шарт болып табылмайды, мемлекеттердің қосылуын талап етпейді, тек ұсыныстық сипатта болады.

Сауда терминдерін талдау жөніндегі халықаралық ережелер жиынтығы – ИНКОТЕРМС, Халықаралық сауда палатасы құрған (1990 жылы және 2000 жылы). Қазіргі уақытта ИНКОТЕРМС 13 сауда термині және оның талдау ережелерінен тұрады.

Сыртқы экономикалық мәмілені мемлекеттік емес реттеу нысанына сот және арбитраж тәжірибесін жатқызуға болады. Оның маңызы – халықаралық сауда әдет-ғұрыптар және қолданбалы құқық нормаларының талқылауы мен мазмұнын анықтау; әр түрлі салалар мен жүйелерге жататын құқықтық нормалардың келісімді қолданылуын қамтамасыз ету; сыртқы экономикалық мәмілені реттейтін халықаралық-құқықтық және ұлттық-құқықтық нормалардың дамуына жағдай туғызу[11, 203].

Пайдаланылған әдебиеттер тізімі

Джон К. Халл Опционы, фьючерсы и другие производные финансовые инструменты Халл Джон К. // Options, Futures and Other Derivatives. - М.: Вильямс, 2007. - С.1056.

Б.Ж. Ермекбаева, А.Ж. Тұрлыбекова Бағалы қағаздар нарығы Алматы «Қазақ университеті» 2009жыл 68-81бет

Иванова Е.В. Финансовые деривативы: Фьючерс. Форвард. Опцион. Своп / Е.В.Иванова. - М.: Ось-89, 2005. - 190 с.

Иванова Е.В. Фьючерсный контракт / Е.В.Иванова // Международные банковские операции. - 2006. - № 4.

www.fingramota.kz

www.minfin.kz

www.inform.kz

www.afn.kz

www.stat.kz