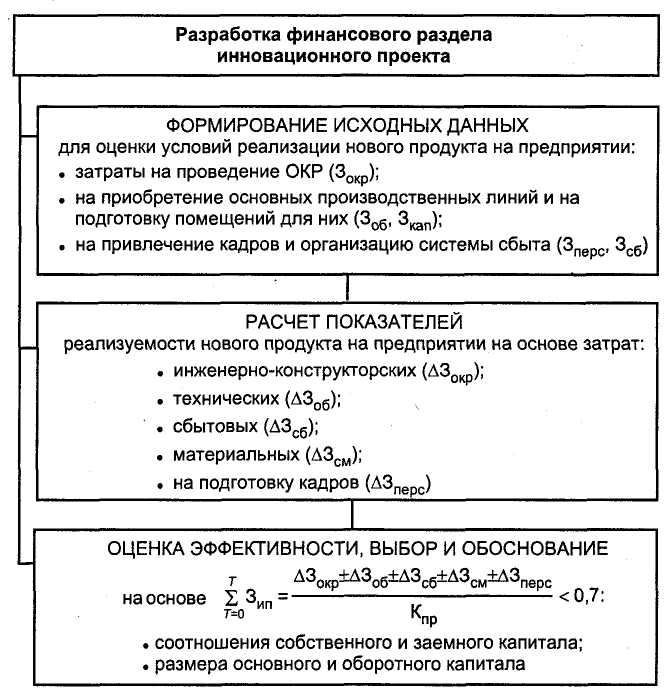

Состав издержек на разработку и реализацию инновационного проекта

Расходы по инновационному проекту на |

|

разработку новой технологии |

реализацию инновации |

1. Материальные расходы, в том числе: |

|

затраты на приобретение сырья и материалов для НИОКР |

затраты на приобретение сырья и материалов для производства продукции |

затраты опытно-технологические |

затраты производственно-технологические |

услуги (производственного характера) сторонних организаций |

услуги (производственного характера) сторонних организаций |

2. Расходы на оплату труда, в том числе: |

|

оплата труда основного научно-исследовательского персонала |

оплата труда основного производственного персонала |

оплата труда вспомогательного персонала |

оплата труда вспомогательного персонала |

оплата труда административно-управленческого персонала |

оплата труда административно-управленческого персонала |

3. Суммы начисленной амортизации, в том числе: |

|

опытного оборудования |

производственного оборудования и нематериальных активов |

4. Прочие расходы, в том числе: |

|

расходы на НИР и ОКР |

коммерческо-сбытовые расходы |

услуги (общего содержания) сторонних организаций |

услуги (общего содержания) сторонних организаций |

сумма налогов и сборов |

сумма налогов и сборов |

патентные пошлины |

патентные платежи |

прочие расходы |

прочие расходы |

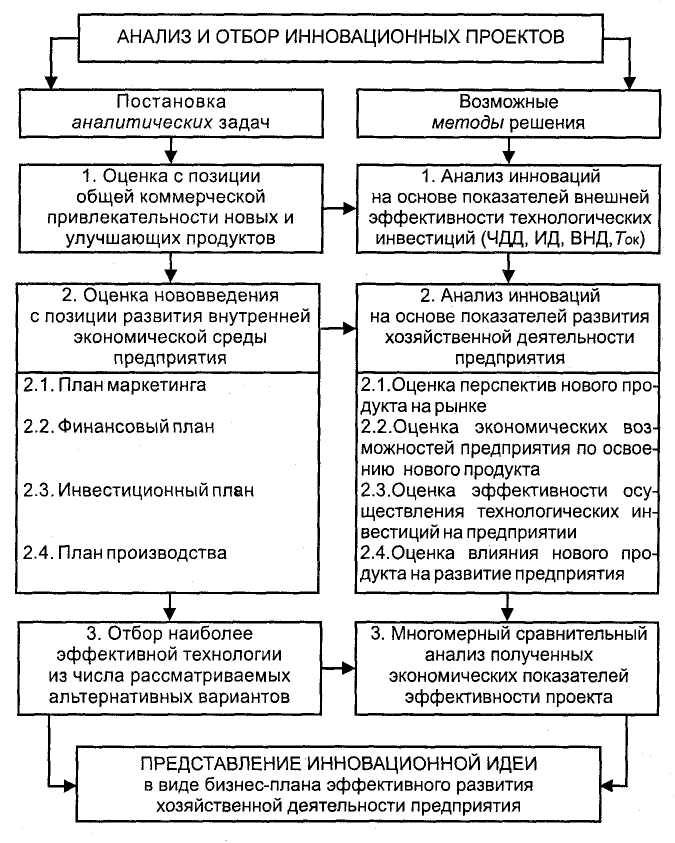

Рис. Схема использования показателей коммерческой

и внутрихозяйственной эффективности нововведений при оформлении инновационных проектов в виде бизнес-планов

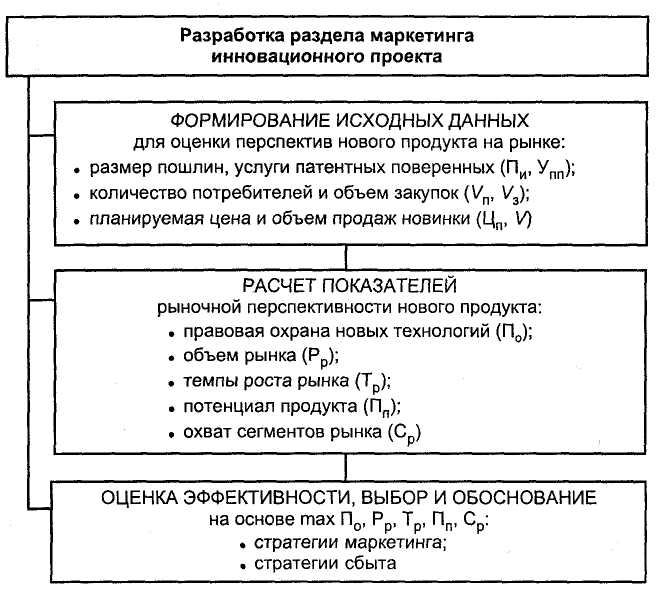

Рис. Использование метода оценки перспективности

новых продуктов на рынке при разработке бизнес-плана

инновационного проекта

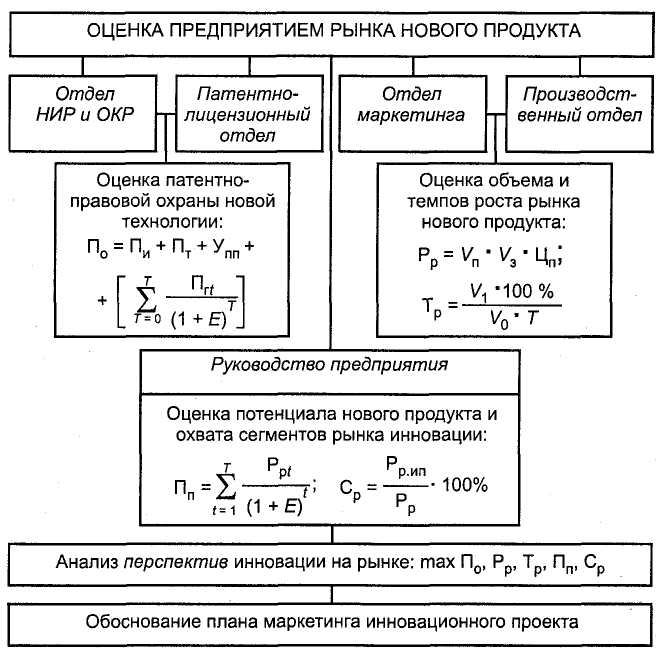

Рис. Оценка предприятием перспектив нового продукта

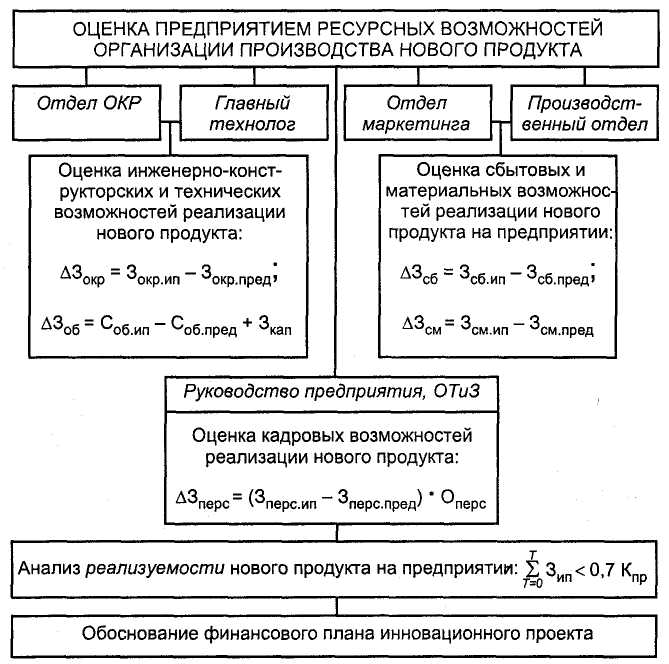

Рис. Использование метода оценки ресурсных возможностей

предприятия по реализации новых продуктов

при разработке бизнес-плана инновационного проекта

Примечание к рис.:

Рис. Оценка предприятием возможностей реализации нового

продукта

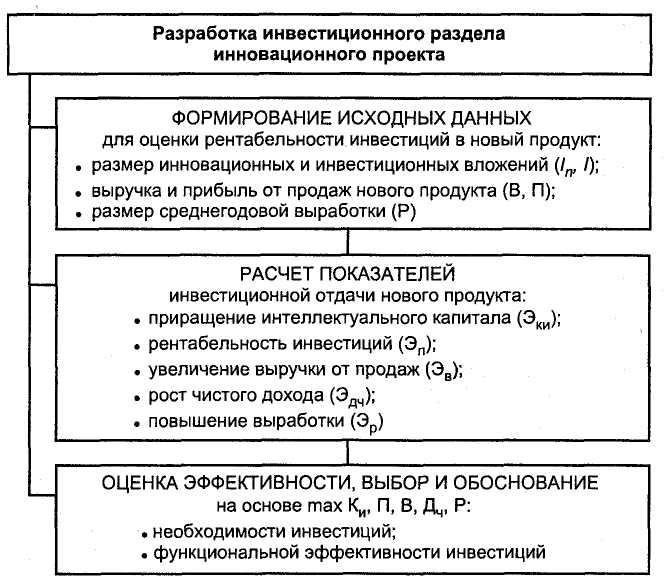

Рис. Использование метода оценки эффективности инвестиций в новый продукт

при разработке бизнес-плана инновационного проекта

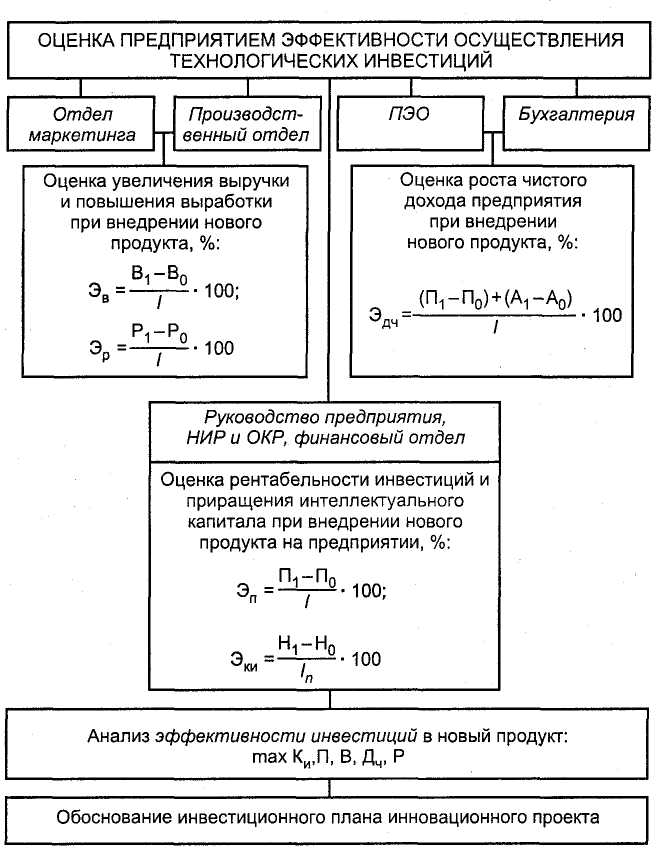

Рис. Оценка предприятием эффективности инвестиций в новый продукт

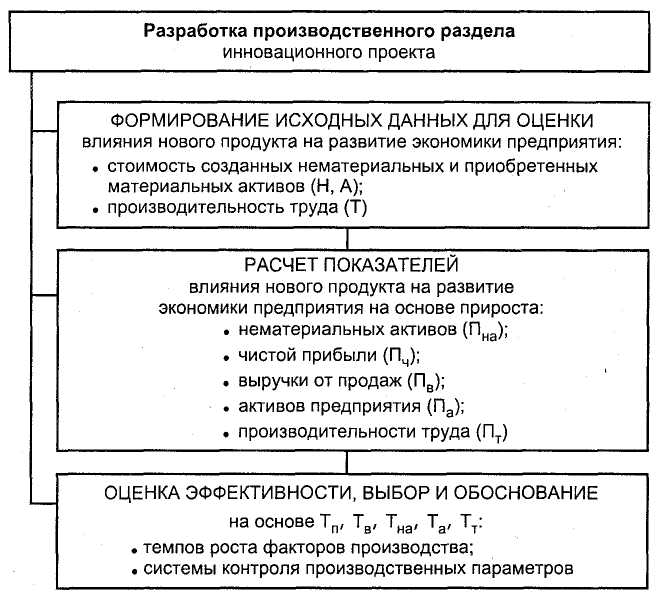

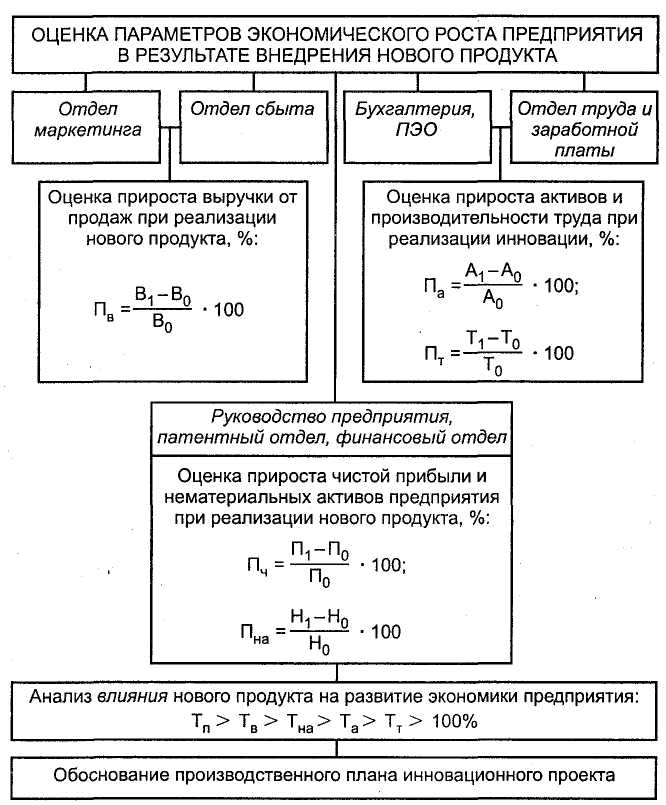

Рис. Использование метода оценки влияния новых продуктов

на развитие экономики предприятия при разработке

бизнес-плана инновационного проекта

Рис. Оценка влияния нового продукта на развитие экономики

предприятия

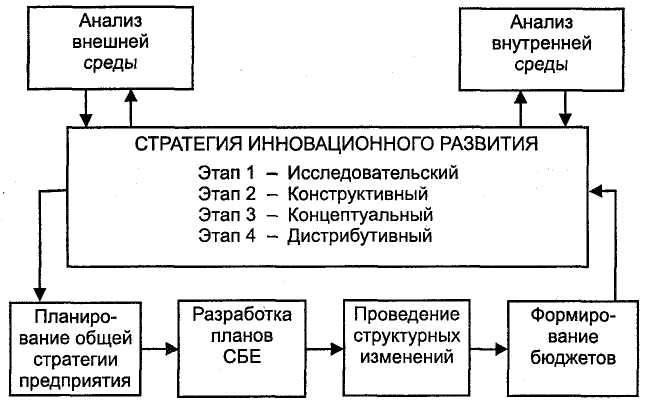

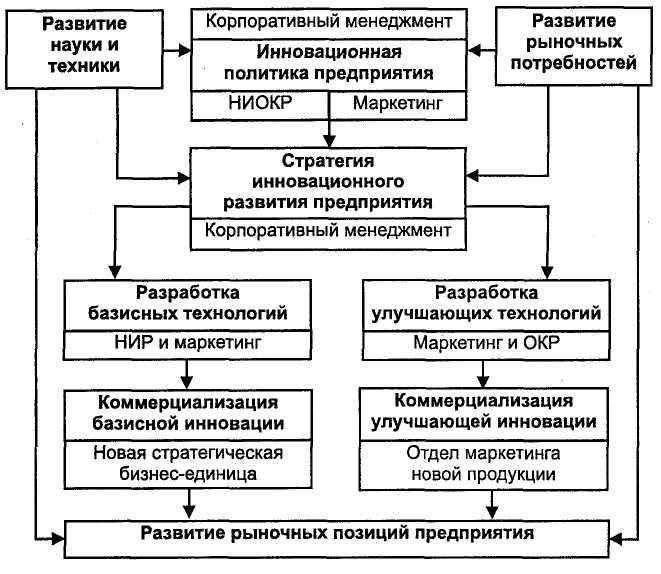

Рис. Взаимосвязь процессов разработки и реализации общей стратегии предприятия

и стратегии инновационного развития

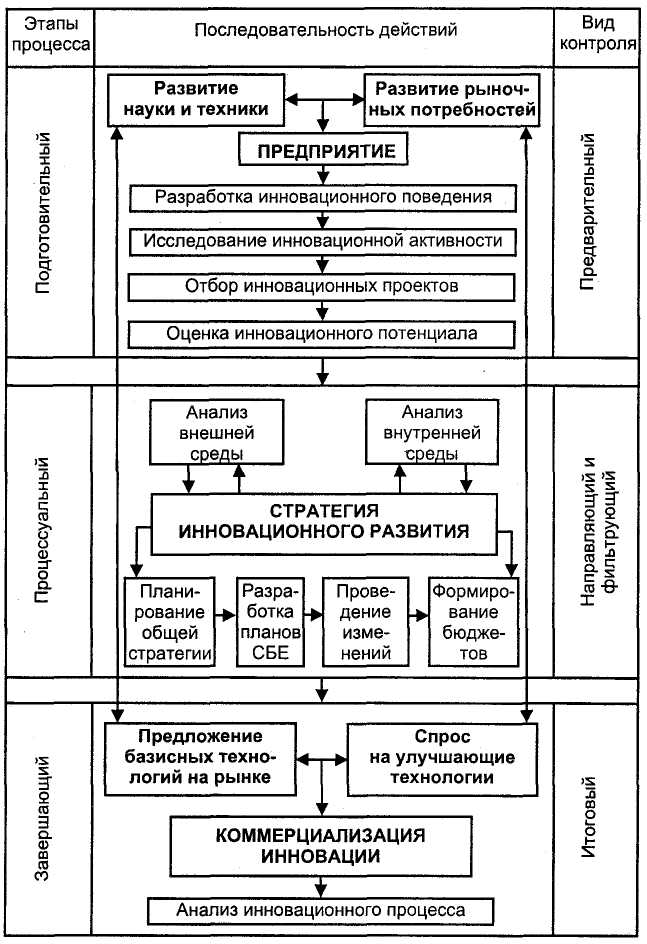

Рис. Структурная схема технологического мониторинга предприятия

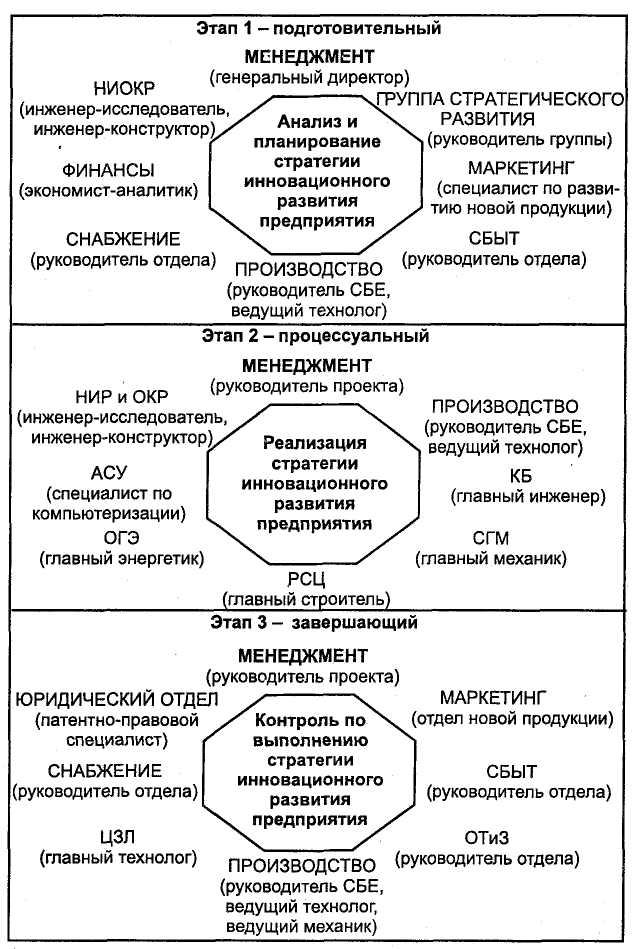

Рис. Организационные структуры, участвующие в процессе формирования стратегии инновационного развития предприятия

Рис. Механизм стратегического мониторинга инновационного развития предприятия

Таблица |

|||||

Подразделение НИОКР |

Отдел маркетинга |

Производствен- ный отдел |

Отдел финансов |

Корпоратив-ное руководство |

Отдел кадров |

Оценка инновационного поведения |

|||||

Рост патентного портфеля |

Рост доли рынка |

Рост товарного портфеля |

Рост лицензион- ных доходов |

Рост стоимости компании и ее акций |

_ |

Оценка инновационной активности |

|||||

Обеспеченность интеллектуаль- ной собственно- стью, НИР и ОКР имуществом |

Освоение новой продукции |

Внедрение новой техники |

Объем инноваци- онных инвести- ций |

- |

Состав персонала НИР и ОКР |

Оценка инновационного процесса |

|||||

Квалификация научных кадров |

Исполнение маркетинго-вых про- гнозов |

Достижение про- изводственного ресурсосбере-жения |

Расход инвести- ционных средств |

Результатив-ность инновацион-ного развития и реализация проектов в заданные сроки |

- |

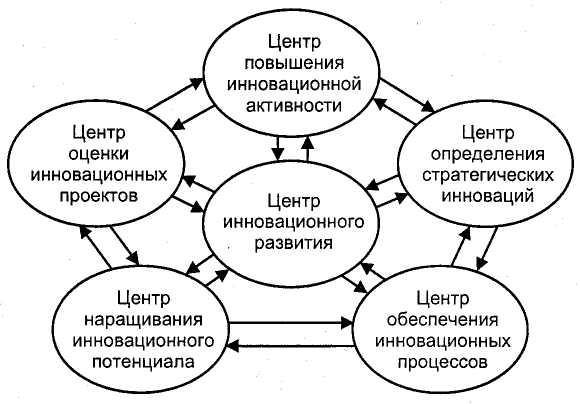

Рис. Организационное обеспечение инновационного развития на основе центров ответственности

ТРАДИЦИОННАЯ ЭКОНОМИКА |

ЭКОНОМИКА С ДОМИНИРУЮЩЕЙ ИНТЕЛЛЕКТУАЛЬНОЙ СОСТАВЛЯЮЩЕЙ |

-экономика сырьевой направленности |

-экономика материализации интеллектуальных активов |

-доминирование физических активов в капитализации |

-доминирование нематериальных активов в капитализации |

-доминирования вклада в коммерческий успех физических активов |

-возрастающий вклад в коммерческий успех интеллектуальных активов |

-концентрация на труде рабочих специальностей и учете экономии оплаты труда |

-концентрация на труде специалистов и учете человеческого капитала |

-моделирование продаж материальных и финансовых активов с защитой собственности при переходе прав |

-моделирование продаж и лицензирования патентных и авторских прав |

-доминирование управления физическими и финансовыми активами и их капитализацией |

-доминирование управления интеллектуальным капиталом и капитализацией знаний |

-мерило состоятельности и благополучия нации – уровень материального достатка независимо от интеллектуального и духовного развития, а его носителем – властная личность собственника материальных и финансовых активов |

-мерило состоятельности и благополучия нации – уровень интеллектуального и духовного развития, а его носителем – яркая творческая личность |

-развитие экономики страны направлено на удержание ресурсной (монопольной) ренты на основе уникальных природно-сырьевых богатств |

-развитие экономики страны направлено на удержание интеллектуальной ренты на основе научно-технических достижений |

-основные экономические концепции капитализма классиков (А. Смита, Д. Рикардо, К. Маркса, А. Маршалла), неоклассиков и кейнсианцев |

-основные экономические концепции: «посткапитализм» П. Друкера, «третья волна» А. Тоффлера, «эра знаний» К. Сэвиджа, «экономика знаний» Куинна, «неосязаемая экономика» Ш. Гольдфингера, «интеллектуальный капитализм» Т. Стюарта и У. Гранстранда, «информационный век» М. Кастеллса |

В СФЕРЕ ПРОИЗВОДСТВА |

|

-многосерийное производство |

-производство продукции мелкими и средними партиями, а не массового производства однотипной продукции |

-крупные предприятия |

-малые предприятия и переструктурирование крупных предприятий в группу мелких |

-машинозависимый производственный поток |

-широкое распространение идеезависимых (а не машинозависимых) производственных потоков |

-специализированные многофункциональные машины |

-многофункциональные машины с программным управлением |

-использование традиционных транспортных средств |

-использование дистанционного и телеуправления |

-жесткие производственные программы |

-преобладание гибкого планирования производства (а не жестких производственных программ) |

-экономия на масштабах производственного процесса |

-обеспечение экономии не столько на масштабах производства, сколько на сети, создаваемые инновационным продуктом |

-конкуренция цен |

-доминирование конкуренции качества (а не ценовой конкуренции) |

В СФЕРЕ ОРГАНИЗАЦИИ ТРУДА И УПРАВЛЕНИЯ |

|

-преобладают рабочие и специалисты средней квалификации; |

-преобладают рабочие и специалисты самой высокой квалификации; |

-люди остаются безликими создателями стоимости или ресурсами; |

-люди становятся создателями доходов, а не остаются безликими создателями стоимости или ресурсами; |

-в труде работников доминируют передача материальных и финансовых активов; |

-в труде работников доминируют передача информации или символов, обработка данных; |

-разделения умственного и физического труда без их совмещения; |

-на смену разделения умственного и физического труда приходит их совмещение для более эффективного решения проблемы; |

-имеет место низкая адаптивность персонала к быстро меняющимся ситуациям и отношениям; |

-имеет место высокая адаптивность персонала к быстро меняющимся ситуациям и отношениям; |

-отсутствие оперативной самостоятельности производственных звеньев из-за жесткого рабочего графика и распределения времени; |

-проявляется большая самостоятельность производственных звеньев в установлении гибкого рабочего графика и распределении времени (взамен жесткого рабочего графика); |

-оплата труда производится в соответствии с продуктивностью; |

-оплата труда производится в соответствии с предпринятым риском, решенными проблемами и достигнутыми целями — вместо прежнего принципа оплаты труда в соответствии с продуктивностью; |

-основными задачами менеджмента становится наблюдение за подчиненными и производственно-диспетчерские функции; |

-основными задачами менеджмента становятся поддержка коллег и регулирование потока информации, а не наблюдение за подчиненными и производственно-диспетчерские функции; |

-происходит расхождение статуса рабочих, служащих и руководителей, а также плановых, организационных и текущих заданий; |

-происходит сближение статуса рабочих, служащих и руководителей, а также плановых, организационных и текущих заданий; |

-профессиональное разделение труда; |

-продолжается профессиональное разделение труда, но уже путем создания автономных групп и развития творчества (job enrichment); |

-получают самое широкое распространение линейные, функциональные и штабные структуры в управлении; |

-получают самое широкое распространение функциональные и матричные структуры в управлении; |

-преобладают инактивные и реактивные отношения с потребителями однонаправленные, только через рынок; |

-преобладают интерактивные и индивидуализированные отношения с потребителями (а не однонаправленные, только через рынок); |

-рыночная (фондовая) стоимость предприятия определяется преимущественно материальными и финансовыми активами. |

-рыночная (фондовая) стоимость предприятия определяется преимущественно интеллектуальными активами. |

ПОКАЗАТЕЛИ ОЦЕНКИ |

|

|

оценка по соотношению объемов отгруженной инновационной и неинновационной продукции: если она превышает единицу, то экономика страны (отрасли, региона) должна быть отнесена к ЭДИС. |

|

соотношение инновационных и неинновационных проектов. |

|

показатель Г. Беккера — соотношение уровней средней зарплаты у работников интеллектуальных и остальных профессий. Если оно стремится достигнуть единицы, то экономика страны (региона) находится в переходном к ЭДИС состоянии. Отношение средней зарплаты в науке, образовании и культуре к средней зарплате в остальных отраслях экономики. Для нашей страны оно равняется 0,563, а если расчет вести по средней зарплате в отраслях сферы материального производства (знаменатель показателя), то отношение понижается до 0,518. |

|

|