7.2. Аналіз витрат на 1 грн. Товарної продукції

Найважливіший показник, який характеризує собівартость виробленої продукції - це витрати на 1 грн. ТП, який вигідний тим, що він дуже універсальний, може розраховуватися в будь-якій галузі виробництва і, по-друге, наочно показує прямий зв'язок між собівартістю і обсягом товарної продукції. Обчислюється він відношенням загальної суми витрат на виробництво продукції до вартості виробленої ТП у діючих цінах.

На його рівень впливають як об'єктивні, так і суб'єктивні, як зовнішні, так і внутрішні фактори (рис. 7.2)

Рис. 7.2. Зміна витрат на 1 грн. виробленої продукції

Сума постійних і змінних витрат, у свою чергу, залежить від рівня ресурсомісткості і зміни вартості матеріальних ресурсів у зв'язку з інфляцією.

Щоб установити, як ці фактори вплинули на зміну суми прибутку, необхідно основні прирости витрат на 1грн. ТП за рахунок кожного фактора помножити на фактичний обсяг реалізації продукції, вираженої в планових цінах.

У процесі аналізу варто також вивчити динаміку витрат на 1 грн. ТП і зробити міжгосподарське порівняння за цим показником.

7.3. Аналіз собівартості порівняльної товарної продукції

До порівняльної ТП відносяться усі вироби, що вироблялися на підприємстві в звітному році, випуск яких здійснювався і торік, якщо тоді їхнє виробництво не носило дослідного характеру і не знаходилося в стадії освоєння.

Знову освоюваний виріб у її склад не включається.

Дня аналізу собівартості порівняльної продукції необхідно мати такі дані:

1. Витрати на запланований випуск ТП за рівнем собівартості:

а) фактичної минулого року;

б) планової звітного року;

в) економія (« — ») перевитрата (« + ») у порівнянні з минулим роком відповідно до плану абсолютної суми і відносна в %.

2. Витрати на фактичний обсяг виробництва ТП за рівнем собівартості:

а) фактичної минулого року;

б) планової звітного року;

в) фактичної звітного року при планових цінах на ресурси;

г) фактичної звітного року при фактичних цінах на ресурси;

д) фактична сума перевитрати (« + «) у порівнянні з минулим роком; абсолютна сума і відносна в %.

3. Відхилення від планового завдання:

а) абсолютна сума;

б) відносна в %.

7.4. Аналіз собівартості найважливіших виробів

Для більш глибокого вивчення причин зміни собівартості вивчають звітну калькуляцію по окремих виробах, порівнюють фактичний рівень витрат із плановими і даними минулих років у цілому і за статтями витрат.

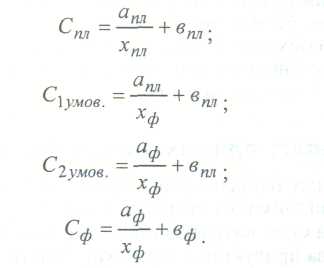

Вплив факторів 1-го порядку на зміну рівня собівартості одиниці продукції вивчають за допомогою факторної моделі (1-е питання даного розділу). На підставі цієї моделі розрахунок впливу факторів виконується методом ланцюгових підстановок.

Загальна зміна собівартості одиниці продукції виражена формулою:

![]()

У т. ч.: а) за рахунок зміни обсягів виробництва продукції:

![]()

б) за рахунок суми постійних витрат:

![]()

в) за рахунок зміни суми питомої перемінної витрат

![]()

На тих самих умовах, що і в першому питанні даного розділу, розрахуємо вплив факторів методом ланцюгових підстановок:

Сумов=1000/10+200= 300грн

С1умов=1000/15+ 200= 266,66 грн

С2умов=1100/15+ 200= 273,33грн

Сф = 1100/15+ 266,66 = 339,99 грн

Собщ=339, 99-300=39, 99 грн.

Сх=266, 66-300=-33, 34 грн.

Са =273, 33-266, 66=6, 67 грн.

Св =339, 99-273, 33 =66, 66 грн.

Загальний вплив всіх факторів на собівартість продукції:

-33, 34+6, 67+66, 66=39, 99 грн.

Потім необхідно більш детально вивчити собівартість по кожній статті витрат, для чого фактичні дані порівнюють із плановими і даними за минулий період.