3.3. Учет с применением пбу 18/02

Рассмотрим самый сложный вид учета – учет с использованием ПБУ 18/02.

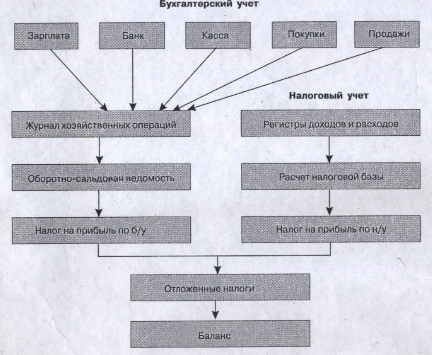

При ведении этого вида учета нам предстоит не только вести регистры доходов и регистры расходов, но и фиксировать расхождения по каждой позиции дохода или расхода по бухгалтерскому и налоговому учетам, а затем на основании этих расхождений рассчитать отложенные налоги.

Схематически это выглядит следующим образом:

Рис. 3.3. Схема учета с применением ПБУ 18/02

При возникновении значительных расхождений выручки по бухгалтерскому учету и доходов по налоговому учету возникают отложенные доходы, которые, в свою очередь, служат базой для расчета отложенных налоговых обязательств (П):

ОНО = (Выручка б/у – Доходы н/у) × 24%

При возникновении значительных расхождений затрат по бухгалтерскому учету и расходов по налоговому учету возникают отложенные расходы, которые выступают базой для расчета постоянных налоговых обязательств (А):

ПНО = (Затраты б/у – Расходы н/у) × 24%

Для учета отложенных налогов применяется счет 99.но, по кредиту которого отражается налог на прибыль согласно бухгалтерскому учету, а по дебету – налог на прибыль согласно налоговому учету.

Расчет отложенных налогов не представляет большой сложности, трудность заключается в аналитическом учете расхождений данных бухгалтерского и налогового учетов, которые переходят из одного отчетного периода в другой, но использование таких правил приближает нас к стандартам международного учета.

Применение ПБУ 18/02 мы рассмотрим на примере организации, в которой согласно принятой учетной политике, выручка в рамках налогового учета признается по кассовому методу, но это вовсе не означает, что ПБУ 18/02 не применяется при выручке по начислению.

Методы расчета отложенных налогов в иных случаях аналогичны.

В международной практике ведение учета без применения методов расчета отложенных налогов недопустимо, так как любое, даже самое малое, предприятие использует в своей деятельности привлеченный капитал в виде инвестиций, а значит, данные учета должны быть предельно точными. В конечном счете от величины прибыли зависит процент дивидендов, на которые могут рассчитывать инвесторы.

В отечественной практике, как правило, на малых предприятиях инвестиции не привлекаются, поэтому законодательно разрешено не применять ПБУ 18/02 при расчете налога на прибыль, так как последняя никого не интересует. Таким образом, в балансе указывается чистая прибыль, которая не отражает фактического состояния предприятия. В этом и заключается принципиальное отличие принятого в России учета от международных стандартов.

Однако в практике встречаются случаи, когда собственники фирмы заинтересованы в привлечении заемного капитала или инвестиций, а также когда бухгалтерская выручка значительно отличается от налоговой (например, в строительной организации). Тогда возникает необходимость в более точных расчетах прибыли и принимается решение использовать ПБУ 18/02.

Рассмотрим, как организован учет в организации с применением ПБУ 18/02 .

Из ПБУ 9/99 «Доходы организации»:

Выручка признается в бухгалтерском учете при наличии следующих условий:

организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

сумма выручки может быть определена;

имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации, имеется в случае, когда организация получила в оплату акт либо отсутствует неопределенность в отношении получения актива;

право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

расходы, которые произведены или будут произведены в связи с этой операций могут быть определены.

3.3.1. Журнал хозяйственных операций

№ |

Дата, документ |

Содержание операции |

Д |

К |

Сумма |

|

|

Январь |

|

|

|

|

|

Банк, касса |

|

|

|

1 |

12.01. Мо 5 |

Оплата услуг банка |

|

|

1000-00 |

|

|

Покупки |

|

|

|

2 |

12.01. С/ф 1 |

Оприходована услуга ООО «Серена» |

|

|

107 768-00 |

|

|

|

|

|

19 398-00 |

|

|

НДС предъявлен бюджету |

|

|

19 398-24 |

3 |

12.01. С/ф 2 |

Оприходованы материалы ООО «Строитель» |

|

|

18 000-00 |

|

|

|

|

|

3240-00 |

|

|

НДС предъявлен бюджету |

|

|

3240-00 |

4 |

12.01. Акт |

Материалы переданы в производство |

|

|

18 000-00 |

5 |

30.01. С/ф 4 |

Оприходована услуга по аренде |

|

|

12 000-00 |

|

|

НДС по аренде |

|

|

2160-00 |

|

|

НДС предъявлен бюджету |

|

|

2160-00 |

|

|

Продажи |

|

|

|

6 |

31.01. С/ф 1 |

Выписан с/ф 9 (акт) |

|

|

259 600-00 |

|

|

НДС с выручки |

|

|

39 600-00 |

|

|

Зарплата |

|

|

|

7 |

31.01. РПВ-1 |

Начислена зарплата за январь |

|

|

56 000-00 |

|

|

Удержан НДФЛ |

|

|

7280-00 |

|

|

Начислен ЕСН в ПФ |

|

|

3360-00 |

|

|

Начислен ЕСН в ФСС |

|

|

1624-00 |

|

|

Начислен ЕСН в ФФМС |

|

|

616-00 |

|

|

Начислен ЕСН в ТФМС |

|

|

1120-00 |

|

|

Начислено в ПФ (страхов.) |

|

|

7440-00 |

|

|

Начислено в ПФ (накопит.) |

|

|

400-00 |

|

|

Начислено в ФСС 9травм.) |

|

|

672-00 |

8 |

31.01. Расчет |

Начислена амортизация основных средств |

|

|

1000-00 |

|

|

Итоги б/у |

|

|

|

|

|

Зачтена выручка за январь |

|

|

259 600-00 |

|

|

НДС с выручки |

|

|

39 600-00 |

|

|

НДС предъявлен бюджету |

|

|

24 798-24 |

|

|

НДС к доплате |

|

|

14 801-76 |

|

|

Выручка без НДС |

|

|

220 000-00 |

9 |

31.01 Расчет |

Списываются фактические затраты |

|

|

210 000-00 |

10 |

31.01. Расчет |

Выявлен финансовый результат |

|

|

10 000-00 |

11 |

31.01. Расчет |

Сальдо прочих доходов и расходов |

|

|

1000-00 |

|

|

Прибыль за январь |

|

|

9000-00 |

|

|

Итоги н/у |

|

|

|

|

|

Зачтена выручка за январь |

|

|

- |

|

|

НДС с выручки |

|

|

- |

|

|

Доходы (выручка без НДС) |

|

|

- |

|

|

Расходы |

|

|

1000-00 |

|

|

Прочие операционные расходы |

|

|

1000-00 |

|

|

Февраль |

|

|

|

|

|

Банк, касса |

|

|

|

12 |

12.02. Мо 5 |

Оплата услуг банка |

|

|

1000-00 |

|

|

Прочие операционные расходы |

|

|

1000-00 |

13 |

12.02. Пл. 6 |

Получено от заказчика по акту 1 |

|

|

259 600-00 |

|

|

Признан доход |

|

|

220 000-00 |

|

|

НДС с выручки |

|

|

39 600-00 |

14 |

14.02. Пл. 1 |

Оплата услуг ООО «Серена» |

|

|

200 897-00 |

|

|

Признан расход |

|

|

170 252-00 |

15 |

14.02. Пл. 2 |

Оплата аренды помещения за январь |

|

|

14 160-00 |

|

|

Признан расход |

|

|

12 000-00 |

16 |

14.02. Пл.3 |

Оплата материалов ООО «Строитель» |

|

|

21 240-00 |

|

|

Признан расход |

|

|

18 000-00 |

17 |

14.02. Пл. 4 |

Перечислен НДФЛ |

|

|

7280-00 |

|

|

Признан расход |

|

|

7280-00 |

18 |

14.02. Пл. 5 |

Перечислено в ФСС |

|

|

1624-00 |

|

|

Признан расход |

|

|

1624-00 |

19 |

14.02. Пл. 6 |

Перечислено в ПФ (фед.) |

|

|

3360-00 |

|

|

Признан расход |

|

|

3360-00 |

20 |

14.02. Пл. 7 |

Перечислено в ФФМС |

|

|

616-00 |

|

|

Признан расход |

|

|

616-00 |

21 |

14.02. Пл. 8 |

Перечислено в ТФМС |

|

|

1120-00 |

|

|

Признан расход |

|

|

1120-00 |

22 |

14.02. Пл. 9 |

Перечислено в ПФ (страх.) |

|

|

7440-00 |

|

|

Признан расход |

|

|

7440-00 |

23 |

14.02. Пл.10 |

Перечислено в ПФ (накопит.) |

|

|

400-00 |

|

|

Признан расход |

|

|

400-00 |

24 |

14.02 Пл. 11 |

Пересилено в ФСС (травм.) |

|

|

672-00 |

25 |

15.02. ПО-1 |

Получено в кассу с расчетного счета |

|

|

48 720-00 |

26 |

15.02. РО-1 |

Выдана зарплата за январь (ПВ-9) |

|

|

48 720-00 |

|

|

Признан расход |

|

|

|

|

|

Покупки |

|

|

|

27 |

12.02. С/ф 14 |

Оприходована услуга ООО «Серена» |

|

|

155 768-00 |

|

|

|

|

|

28 038-24 |

|

|

НДС предъявлен бюджету |

|

|

28 038-24 |

28 |

12.02. С/ф 9 |

Оприходованы материалы ООО «Строитель» |

|

|

20 000-00 |

|

|

|

|

|

3600-00 |

|

|

НДС предъявлен бюджету |

|

|

3600-00 |

29 |

12.02. Акт |

Материалы переданы в производство |

|

|

20 000-00 |

30 |

28.02. С/ф 25 |

Оприходована услуга по аренде |

|

|

12 000-00 |

|

|

|

|

|

2160-00 |

|

|

НДС предъявлен бюджету |

|

|

2160-00 |

|

|

Продажи |

|

|

|

31 |

28.02. С/ф 2 |

Выписан с/ф 2 (акт) |

|

|

295 000-00 |

|

|

НДС с выручки |

|

|

45 000-00 |

|

|

Зарплата |

|

|

|

32 |

28.02. РПВ-2 |

Начислена зарплата за февраль |

|

|

56 000-00 |

|

|

Удержан НДФЛ |

|

|

7280-00 |

|

|

Начислен ЕСН в ПФ |

|

|

3360-00 |

|

|

Начислен ЕСН в ФСС |

|

|

1624-00 |

|

|

Начислен ЕСН в ФФМС |

|

|

616-00 |

|

|

Начислен ЕСН в ТФМС |

|

|

1120-00 |

|

|

Начислено в ПФ (страхов.) |

|

|

7440-00 |

|

|

Начислено в ПФ (накопит.) |

|

|

400-00 |

|

|

Начислено в ФСС (травм.) |

|

|

672-00 |

33 |

28.02. Расчет |

Начислена амортизация основных средств |

|

|

1000-00 |

|

|

Итоги б/у за февраль |

|

|

|

|

|

Зачтена выручка за февраль |

|

|

295 000-00 |

|

|

НДС с выручки |

|

|

45 000-00 |

|

|

НДС предъявлен бюджету |

|

|

33 798-24 |

|

|

НДС к доплате |

|

|

11 201-76 |

|

|

Выручка без НДС |

|

|

250 000-00 |

34 |

28.02. Расчет |

Списываются фактические затраты |

|

|

260 000-00 |

35 |

28.02. Расчет |

Выявлен финансовый результат |

|

|

10 000-00 |

36 |

28.02. Расчет |

Сальдо прочих доходов и расходов |

|

|

1000-00 |

|

|

Убыток за февраль |

|

|

10 000-00 |

|

|

Итоги н/у |

|

|

|

|

|

Зачтена выручка за февраль |

|

|

259 600-00 |

|

|

НДС с выручки |

|

|

39 600-00 |

|

|

Доходы (выручка без НДС) |

|

|

220 000-00 |

|

|

Расходы |

|

|

272 484-00 |

|

|

Прочие операционные расходы |

|

|

1000-00 |

|

|

Март |

|

|

|

|

|

Банк, касса |

|

|

|

37 |

12.03. Пл. 12 |

Получено от заказчика по акту 6 |

|

|

295 000-00 |

|

|

Признан доход |

|

|

250 000-00 |

|

|

НДС с выручки |

|

|

45 000-00 |

38 |

12.03. Мо 5 |

Оплата услуг банка |

|

|

1000-00 |

|

|

Прочие операционные расходы |

|

|

1000-00 |

39 |

14.03. Пл. 13 |

Оплата услуг ООО «Серена» |

|

|

65 806-24 |

|

|

Признан расход |

|

|

55 768-00 |

40 |

14.03. Пл. 14 |

Оплата аренды помещения за февраль |

|

|

14 160-00 |

|

|

Признан расход |

|

|

12 000-00 |

41 |

14.03. Пл. 15 |

Оплата материалов ООО «Строитель» |

|

|

9440-00 |

|

|

Признан расход |

|

|

8000-00 |

42 |

14.03. Пл. 16 |

Перечислен НДФЛ |

|

|

7280-00 |

|

|

Признан расход |

|

|

7280-00 |

43 |

14.03. Пл. 17 |

Перечислено в ФСС |

|

|

1624-00 |

|

|

Признан расход |

|

|

1624-00 |

44 |

14.03. Пл. 18 |

Перечислено в ПФ (фед.) |

|

|

3360-00 |

|

|

Признан расход |

|

|

3360-00 |

45 |

14.03. Пл. 19 |

Перечислено в ФФМС |

|

|

616-00 |

|

|

Признан расход |

|

|

616-00 |

46 |

14.03. Пл. 20 |

Перечислено в ТФМС |

|

|

1120-00 |

|

|

Признан расход |

|

|

1120-00 |

47 |

14.03. Пл. 21 |

Перечислено в ПФ (страх.) |

|

|

7440-00 |

|

|

Признан расход |

|

|

7440-00 |

48 |

14.03. Пл. 22 |

Перечислено в ПФ (накопит.) |

|

|

400-00 |

|

|

Признан расход |

|

|

400-00 |

49 |

14.03. Пл. 23 |

Перечислено в ФСС (травм.) |

|

|

672-00 |

|

|

Признан расход |

|

|

672-00 |

50 |

14.03. ПО-2 |

Получено в кассу с расчетного счета |

|

|

48 720-00 |

51 |

14.03. РО-2 |

Выдана зарплата за февраль (ПВ-2) |

|

|

48 720-00 |

|

|

Признан расход |

|

|

48 720-00 |

|

|

Покупки |

|

|

|

52 |

12.03. С/ф 9 |

Оприходована услуга ООО «Серена» |

|

|

39 768-00 |

|

|

|

|

|

7158-24 |

|

|

НДС предъявлен бюджету |

|

|

7158-24 |

53 |

12.03. С/ф 13 |

Оприходованы материалы ООО «Строитель» |

|

|

14 000- |

|

|

|

|

|

2520-00 |

|

|

НДС предъявлен бюджету |

|

|

2520-00 |

54 |

12.03. Акт |

Материалы переданы в производство |

|

|

14 000-00 |

55 |

31.03. С/ф 19 |

Оприходована услуга по аренде |

|

|

12 000-00 |

|

|

|

|

|

2160-00 |

|

|

НДС предъявлен бюджету |

|

|

2160-00 |

|

|

Продажи |

|

|

|

56 |

31.03. С/ф 3 |

Выписан с/ф 3 (акт) |

|

|

224 200-00 |

|

|

НДС с выручки |

|

|

34 200-00 |

|

|

Зарплата |

|

|

|

57 |

31.03. РПВ -3 |

Начислена зарплата за март |

|

|

56 000-00 |

|

|

Удержан НДФЛ |

|

|

7280-00 |

|

|

Начислен ЕСН в ПФ |

|

|

3360-00 |

|

|

Начислен ЕСН в ФСС |

|

|

1624-00 |

|

|

Начислен ЕСН в ФФМС |

|

|

616-00 |

|

|

Начислен ЕСН в ТФМС |

|

|

1120-00 |

|

|

Начислено в ПФ (страхов.) |

|

|

7440-00 |

|

|

Начислено в ПФ (накопит.) |

|

|

400-00 |

|

|

Начислено в ФСС (травм.) |

|

|

672-00 |

58 |

31.03. Расчет |

Начислена амортизация основных средств |

|

|

1000-00 |

|

|

Итоги б/у |

|

|

|

|

|

Зачтена выручка за март |

|

|

224 200-00 |

|

|

НДС с выручки |

|

|

34 200-00 |

|

|

НДС предъявлен бюджету |

|

|

11 838-24 |

|

|

НДС к доплате |

|

|

22 361-76 |

|

|

Выручка без НДС |

|

|

190 000-00 |

59 |

31.03. Расчет |

Списываются фактические затраты |

|

|

138 000-00 |

60 |

31.03. Расчет |

Выявлен финансовый результат |

|

|

52 000-00 |

61 |

31.03. Расчет |

Сальдо прочих доходов и расходов |

|

|

1000-00 |

|

|

Прибыль за март |

|

|

51 000-00 |

62 |

31.03. Расчет |

Начислен налог на имущество за I квартал |

|

|

322 |

63 |

31.03. Расчет |

Начислен налог на прибыль за I квартал (б/у) |

|

|

|

|

|

Итоги н/у |

|

|

|

|

|

Зачтена выручка за март |

|

|

295 000-00 |

|

|

НДС с выручки |

|

|

45 000-00 |

|

|

Доходы (выручка без НДС) |

|

|

250 000-00 |

|

|

Расходы |

|

|

148000-00 |

|

|

Прочие операционные расходы |

|

|

1322-00 |

63 |

31.03. Расчет |

Начислен налог на прибыль за I квартал (н/у) |

|

|

10 847-00 |

3.3.2. Расчет амортизации основных средств

№ |

Наименование |

Год ввода |

Первоначальная стоимость |

Срок использования |

Январь |

||

Счет 02 |

Сумма 02 |

Остаточная стоимость |

|||||

1 |

Станок ДО-4 |

31.12.04 |

60 000-00 |

5 лет |

1000-00 |

1000-00 |

59 000-00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого |

|

60 000-00 |

|

1000-00 |

1000-00 |

59 000-00 |

№ |

Наименование |

Февраль |

Март |

||||

Счет 02 |

Сумма 02 |

Остаточная стоимость |

Счет 02 |

Сумма 02 |

Остаточная стоимость |

||

1 |

Станок ДО-4 |

1000-00 |

2000-00 |

58 00-00 |

100-00 |

3000-00 |

57 000-00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого |

1000-00 |

2000-00 |

58 000-00 |

1000-00 |

3000-00 |

57 000-00 |