Іі Розділ: Управління прибутком суб’єктів господарювання

2.1 Механізм управління прибутком суб’єктів господарювання

Для аналізу і більш детального ознайомлення з прибутком суб’єктів господарювань я обрала банківську установу(Ощадбанк). За 2011 рік банк отримав прибуток в обсязі 504,2 млн. грн.[31] А чистий прибуток банку становив 662,6 млн. грн. Прибуток банку на 1 акцію в 2012 році становив 45 712 грн.Фінансові результати банку за 2012 рік характеризуються стабільним обсягом операційного доходу, який досяг 3,9 млрд. грн. У структурі операційного доходу 67% займає чистий процентний дохід, 26,7% — чистий комісійний дохід, 6,3% — чистий інший непроцентний дохід. За 2012 рік частка чистого комісійного доходу зросла на 3,2 в.п. за рахунок зниження частки чистого процентного доходу та інших чистих непроцентних доходів відповідно на 2,0 в.п. і на 1,2 в.п.У структурі інших чистих непроцентних доходів частка чистого прибутку від операцій з іноземною валютою склала 64%. Банк здійснює моніторинг адекватності капіталу за допомогою коефіцієнтів, встановлених Базельською угодою щодо компонентів капіталу 1988 року та економічних нормативів, встановлених Національним банком України.

Головною метою управління прибутком є визначення шляхів найбільш ефективного його формування та оптимального розподілу, що спрямовані на забезпечення розвитку діяльності суб’єкта господарювання та зростання його ринкової вартості.

Основними задачами управління формуванням прибутку будь якого суб’єкта господарювання є: забезпечення максимізації розміру прибутку, що формується і який відповідає ресурсному потенціалу суб’єкта господарювання та ринковій кон’юнктурі; забезпечення оптимальної пропорційності між рівнем прибутку, що формується та допустимим рівнем ризику; забезпечення високої якості прибутку, що формується; забезпечення постійного збільшення ринкової вартості підприємства; підтримка конкурентоспроможності у довгостроковому періоді; забезпечення ліквідності банківської установи та його платоспроможності; підтримка інвестиційної привабливості [2].

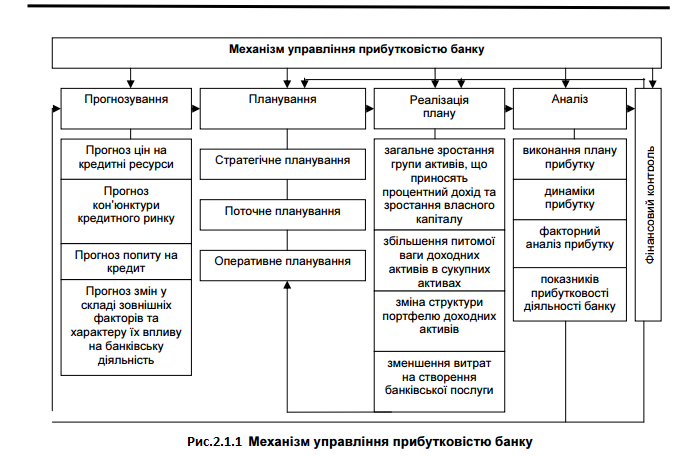

Процес управління прибутковістю базується на певному механізмі, який, на мою думку, містить такі складові (рис.2.1.1) ):

1) Прогнозування, (передплановий етап), яке виступає як джерело необхідної інформації для розробки стратегії розвитку і цілей банку та як метод визначення кількісних характеристик розробленого стратегічного плану розвитку. Прогнозування включає в себе такі елементи: прогноз цін на кредитні ресурси, прогноз кон’юнктури кредитного ринку, прогноз попиту на кредит, прогноз змін у складі зовнішніх факторів та характеру їх впливу на банківську діяльність.

2) Планування, яке розглядається як процес розробки системи заходів щодо забезпечення формування прибутку в необхідному обсязі та ефективного його використання відповідно до завдань розвитку банку в майбутньому. До нього відносять: - стратегічне планування формування і розподілу прибутку - розробка політики формування і розподілу прибутку банку (політики управління прибутком); - поточне планування формування, розподілу і використання прибутку - розробка поточних фінансових планів за всіма основними аспектами формування, розподілу і використання прибутку

банку; - оперативне планування формування і використання прибутку - розробка і доведення до виконавців бюджетів за всіма основними питаннями формування і використання прибутку банку.

3) Реалізація плану (отримання прибутку), яке передбачає виконання таких завдань, як: загальне зростання групи активів, що приносять процентний дохід та зростання власного капіталу, насамперед правильне проведення зваженої маркетингової і процентної політики, наслідком цього стане підвищення числа банківських вкладників; збільшення питомої ваги доходних активів в сукупних активах. Іншими словами банк повинен нарощувати так звані «працюючі» активи, які приносять найбільші доходи банку і скорочувати до можливого мінімуму «непрацюючі»; зміна структури портфелю доходних активів, тобто підвищення питомої ваги ризикових кредитів в кредитному портфелі банку, наданих під високі проценти. Ризикові операції можуть принести банку значний дохід, якщо він буде правильно ними управляти; забезпечення зростання непроцентних доходів, а саме приділення більшої уваги доходам від надання послуг «небанківського» характеру, оптимізація пасивів, зменшення загально адміністративних витрат, зменшення витрат на створення банківської послуги, що дасть змогу знизити її ціну; зменшення витрат на створення банківської послуги дає

відповідно знизити її ціну. Зниження цін на пропоновані послуги – вагомий аргумент у конкурентній боротьбі.

4) Аналіз, метою якого є збільшення абсолютної величини прибутку та підвищення

рентабельності банку на основі ефективного управління доходами і витратами. Відповідно до мети визначають такі основні завдання аналізу прибутку та рентабельності: оцінка виконання плану прибутку; оцінка динаміки прибутку в цілому, за складом та структурою; факторний аналіз прибутку;визначення тенденцій динаміки прибутку за тривалий період; аналіз показників прибутковості діяльності банку.

5) Фінансовий контроль, який покликаний забезпечити правильну оцінку реальної ситуації і тим самим створити передумови для внесення коректив в заплановані показники розвитку як окремих підрозділів, так і банку в цілому.

Отже, необхідно підкреслити, що ефективний механізм управління прибутком банку дозволяє в повному обсязі реалізувати цілі і завдання, що стоять перед ним, сприяє результативному здійсненню функцій цього управління. Управління прибутковістю банків реалізується через систему управ-

ління прибутковістю банків, що визначається цілеспрямованим організу-

ючим впливом суб'єкта управління, керуючої системи (комплекс підрозділів,

які забезпечують управління прибутком банку) на об'єкт управління, керова-

ну систему – прибутковість банківської діяльності.

Систему управління прибутком банку наведено на рис.2.1.2.

Така система базуються на концепції виділення в рамках організа-

ційної структури банку так званих центрів відповідальності. Центр фінансо-

вої відповідальності – це підрозділ банку, виділений за ринково-продуктовою

або функціональною ознакою, що надає певний перелік основних і додатко-

вих видів банківських послуг і повністю контролює різні аспекти формуван-

ня та розподілу прибутку. Менеджер, який приймає управлінські рішення та

відповідає за виконання планових кількісних, цінових та фінансових показ-

ників, здійснює управління такою бізнес-одиницею [11, c. 74].

Для реалізації механізмів управління прибутковістю, які застосову-

ються підрозділами банку, виділяємо основні методи (організаційні, еконо-

мічні, спеціальні), важелі(економічні, фінансові, правові), інструменти (тех-

нологій та програм) з метою підвищення прибутковості банківської діяльнос-

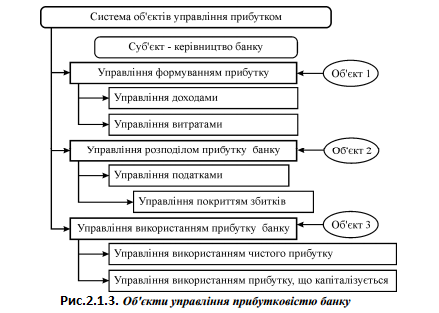

ті. Побудова системи управління прибутком потребує існування систематизо-

ваного переліку об'єктів управління прибутком банківської установи. Така

систематизація об'єктів повинна, з одного боку, відображати функціональну

спрямованість цього управління, з іншого– різні його рівні (рис.2.1. 3).

Головною метою управління прибутком є забезпечення максимізації

добробуту засновників, учасників банку в поточному та перспективному періодах [10, c. 164, 165]. Для підвищення результативності діяльності підприємства потрібно розробити дієвий механізм управління прибутком, в якому варто виділити п'ять основних блоків: мета, завдання, принципи, структура та система управління. Саме на такому підході необхідно базуватися при побудові механізму управління прибутком у банку з розгалуженою мережею філій, але з обов'язковим урахуванням особливостей їх діяльності. Безпосередній процес управління прибутком банку відобразимо у стислому вигляді за допомогою рис.2.1.3

Отже, механізм управління прибутковістю банку включає систему методів, важелів та інструментів, що пов'язані із формуванням, розподілом та використанням прибутку банку, і здійснюється з метою підвищення прибутковості та покращення ефективності банківської діяльності. Він реалізується через систему управління прибутковістю банків, що визначається цілеспрямованим організуючим впливом суб'єкта управління, керуючої системи (комплекс підрозділів, що забезпечують управління прибутком банку) на об'єкт управління, керовану систему складові прибутковості банківської діяльності. Механізм управління прибутковістю банків охоплює такі складові: організаційно-економічну, фінансову, мотиваційну, правову, інформаційну.