Алгоритм Феррара – Глобера ( для дослідження мультиколінеарності).

Використавши алгоритм Феррара – Глобера перевіримо нашу модель на мультиколінеарність. Цей алгоритм включає три види статистичних критеріїв, на основі яких перевіряється мультиколініарність:

критерій Xi2, який визначає мультиколініарність усього масиву незалежних змінних;

F-критерій, який визначає мультиколініарність незалежної зміни з усіма іншими;

t-критерій, який визначає мультиколініарність кожної пари незалежних змінних;

Визначаємо критурій Xi2=134,200432

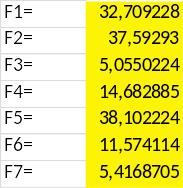

Розраховуємо F – критерії:

Ft=3,908259348

Отже, існує мультиколінеарності між кожним фактором та іншими факторами моделі, що впливають на прибуток/збиток банку «Пумб».

Розрахувавши коефіцієнти детермінації для кожної змінної можна зробити висновок, що найбільш мультиколінеарними з іншими змінними є комісійні витрати, адміністративні та інші операційні витрати, нематеріальні активи.

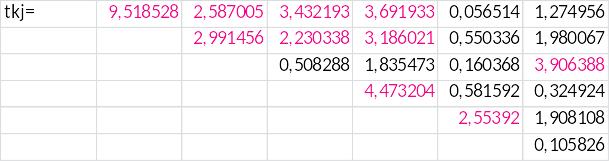

Розраховуємо t – критерії і порівнюємо з табличними критеріями при (m-n) ступенях свободи і рівні значущості α; якщо tkj > tтабл., то між незалежними змінними існує мультиколінеарність.

tt= 2,131449546

Підвівши підсумки можна сказати, що в даному випадку мультиколінеарність існує між такими парами змінних: комісійні витатри-адміністративні та інші операційні витрати; комісійні витрати-прибуток(збиток) до оподаткування; комісійні витрати-кредити та заборгованість клієнтів; комісійні витрати-нематеріальні активи; адміністративні та інші операційні витрати-прибуток(збиток) до оподаткування; адміністративні та інші операційні витрати-кредити та заборгованість клієнтів; адміністративні та інші операційні витрати-нематеріальні активи; прибуток(збиток) до оподаткування-нерозподілений прибуток/непокритий збиток; кредити та заборгованість клієнтів-нематеріальні активи; нематеріальні активи-боргові ЦП емітовані банком, а у всіх інших випадках не існує.

2. Спробуємо позбутися мультиколінеарності виконавши наступні перетворення вихідної інформації:

1. Виконавши перетворення отримали 3 змінних: Z; Z’; Z”.

2. Будуємо X*, елементами якої є нові змінні Z; Z’; Z” і обчислюємо кореляційну матрицю та X*’ транспоновану матрицю до матриці X*.

3. Знаходимо R – характеризує тісноту зв’язку однієї незалежної змінної з іншою.

4. Визначаємо detR – визначник кореляційної матриці R, який становить detR=0,665387.

5. Знаходимо значення критеріїв Xi2 та Xi2t. Порівнюємо ці значення з табличним при ступені свободи 21 і рівні значущості 0,05: Xi2=8,079817622<Xi2t=32,67057337 – це означає, що в нашому випадку не існує мультиколінеарність в сукупності факторів.

6. Визначаємо матрицю C-помилок.

7. Розраховуємо F-критерії:

Ft=3,908259348

F1= |

1,418923 |

F2= |

1,419324 |

F3= |

0,017992 |

Отже, не існує мультиколінеарності між кожним фактором та іншими факторами, що впливають на прибуток/збиток банку «Пумб».

4. Розраховуємо t – критерії і порівнюємо з табличними критеріями при (m-n) ступенях свободи і рівні значущості α; якщо tkj > tтабл., то між незалежними змінними існує мультиколінеарність.

tt= 2,131449546

|

|

X2 |

X3 |

X1 |

tkj= |

2,91213 |

0,2901591 |

X2 |

|

|

0,2929209 |

В результаті бачимо, що у нас колінеарними виявилась одна пара факторів

комісійні витатри-адміністративні та інші операційні витрати. Отже,повністю позбутися мультиколінеарності нам не вдалося, але наші перетворення дали дуже великий результат, оскільки до них мультиколінеарними були 10 пар факторів.

Тому, далі будемо будувати залежність Y=f(Z; Z’; Z”).