2. Учет временной ценности денег

Смысл оценки любого инвестиционного проекта состоит в получении ответа на один главный вопрос: оправдают ли будущие выгоды сегодняшние затраты?

Важность учета фактора времени при расчете эффективности инвестиций особенно возрастает при вложении средств и получении результатов в разные периоды.

В условиях плановой экономики, когда главным инвестором выступало государство, сравнение разновременных затрат проводилось с помощью коэффициента нормативной эффективности и лучший вариант определялся по минимуму приведенных затрат.

Плановая экономика

главный инвестор - государство

оценка эффективности

нормативный минимум приведённых

коэффициент затрат

Поведение инвесторов в рыночной экономике совершенно иное; если реализация проекта не обеспечивает приемлемую для них (с учетом риска) норму дохода на вкладываемый капитал, они предпочтут вкладывать деньги в другие проекты.

Рыночная экономика

реализация проекта «деньги сегодня»

обеспечивает лучше

норму дохода «деньги завтра»

Первая аксиома - рубль, полученный сегодня, оценивается дороже, чем рубль, который будет получен в будущем

Это — первая аксиома методики расчета эффективности проектов.

Вторая аксиома рыночной экономики — «деньги сегодня» всегда лучше, чем «деньги завтра». Другими словами, рубль, полученный сегодня, оценивается дороже, чем рубль, который будет получен в будущем.

Главная причина этого — вовсе не инфляция, а то, что поступившие раньше деньги могут быть инвестированы и принести дополнительный доход.

Следовательно, используя ограниченный капитал в одних проектах, инвестор упускает возможность использовать его в других. Это означает, что при оценке эффективности инвестиций следует учесть альтернативную стоимость капитала, выражаемую процентной ставкой.

Эту процентную ставку (Ст%) можно рассматривать как норму эффективности производства, то есть она представляет собой отношение чистой прибыли (ЧПр) к вложенному капиталу (КВ) в среднем за год.

![]() -

в среднем за год

-

в среднем за год

Уровень и динамика процентных ставок, порядок и сроки их начисления могут быть различными в зависимости от экономического содержания сделок, срока кредита, ставки рефинансирования Центрального банка.

(рефинансирование – процентная ставка устанавливаемая ЦБ)

Для различных инвестиционных проектов в зависимости от типа капитальных вложений требования инвестора к процентной ставке могут колебаться от 5 до 25 %. Чаще всего в инвестиционных расчетах ее принимают на уровне 10—12%.

Условно капитальные вложения подразделяют на 5 групп, процентная ставка по которым существенно различна.

Виды инвестиций Минимальная

процентная

ставка, %

I. Замена отдельных технологий и оборудования, 6 сохранение позиций на рынке

II. Обновление основных производственных фондов, повышение качества продукции, ввод дополнительных мощностей 12

III. Создание новых предприятий, внедрение новых

технологий 15

IV. Накопление финансовых резервов 18—20

V. Рискованные инвестиционные проекты 23—25

Рассмотрим формулы, используемые для расчетов будущей стоимости. Обозначим процентную ставку через Е, зафиксируем первоначальную сумму ССо и назовем ее сегодняшней стоимостью, а сумму, в которую она превратится через год, — будущей стоимостью БС1

Тогда

Расчёт будущей стоимости

БС1 = СС0 + СС0 Е = СС0(1 + Е).

где: Е – процентная ставка;

ССО - сегодняшняя стоимость;

БС1 – будущая стоимость (через год)

Если начисление происходит по формуле сложных неизменных процентов, через два года получим

БС2= БС1+(1+ Е) = СС0(1 + Е) х (1 + Е) = СС0(1 + Е)2.

где: (1+Е)2 – мультиплицирующий (процентный) множитель

Таким образом, происходит наращивание первоначально вложенной суммы.

Коэффициент (1 + Е)2 носит название мультиплицирующего (или процентного) множителя.

Применение простых процентов, которые не учитывают накопление исходной суммы в каждом последующем периоде, встречается редко; их использование допустимо, когда период начисления меньше года.

Процедура приведения разновременных затрат и эффектов к фиксированному (базовому) моменту времени называется дисконтированием; (расчет производится по формуле сложных или простых процентов на основе стандартного представления о самовозрастании капитала).

Сам термин происходит от английского discount — скидка. Дисконт (discont) — это разница между будущей ценой и ценой в данный момент времени (которая всегда меньше).

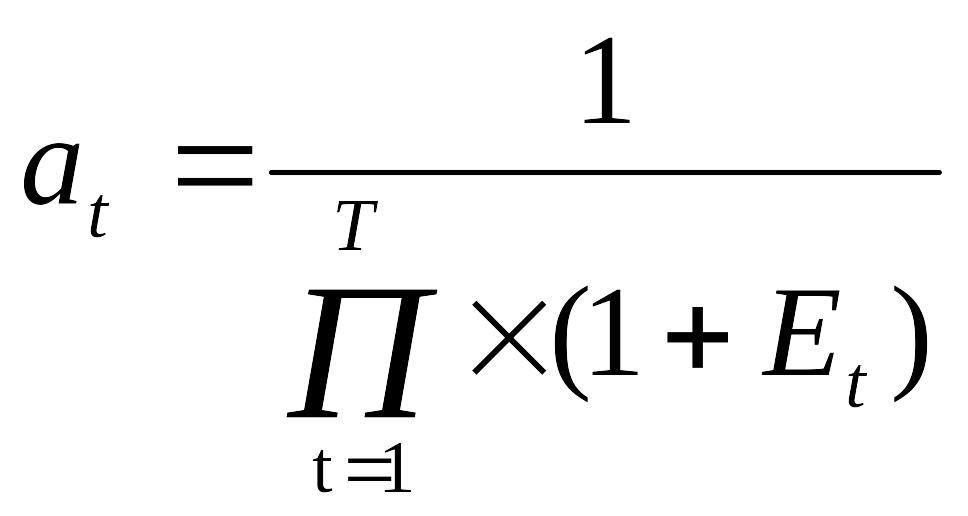

Технически расчет производится путем умножения будущих сумм на коэффициент дисконтирования, который при постоянной норме дисконта определяется по формуле

![]()

где: t – номер шага расчёта;

Т – горизонт расчёта (время жизни проекта);

Е – норма (ставка дисконта)

Базовым моментом времени могут быть: дата начала реализации проекта (чаще всего); дата начала производства продукции; условная дата, близкая ко времени проведения расчётов (например, при сравнении вариантов проекта, начинающихся в различные моменты времени).

В экономической литературе норма дисконта трактуется как норма (или степень) предпочтения доходов, полученных в настоящий момент, доходам, которые будут получены в будущем. Её величина зависит от таких экономических факторов, как минимальная норма прибыли, темп инфляции, степень риска инвестиционного проекта, спрос и предложение на кредитном рынке.

Зависимость нормы дисконта (Е)

ф а к т о р ы

min норма темпы степень риска спрос и предложение

прибыли инфляции инвестиционного на кредитном рынке

проекта

Норма дисконта (Е) складывается из четырёх составляющих: минимальной нормы прибыли (Emin); коэффициентов учитывающих поправку на инфляцию (j), факторы риска (R) и неопределенности (N):

Е = Еmin+ j +R +N

Практическая норма дисконта Е может устанавливаться:

- на уровне существующих процентных ставок по средне- и долгосрочным кредитам банков;

- на уровне, равном приемлемой для инвестора норме дохода на капитал.

Если норма дисконта меняется со временем, то коэффициенты дисконтирования (в случае приведения к моменту начала осуществления проекта) определяются по формулам

![]()

Если для реализации инвестиционного проекта используется несколько источников финансирования, норму дисконта рассчитывают по формуле

где Е, — норма дисконта для i-го инвестора; Wi — удельный вес инвестиций i-го инвестора; п — число инвесторов.

Рассмотрим некоторые примеры использования процедуры дисконтирования затрат или доходов для выбора лучшего инвестиционного решения.

Пусть, скажем, планируется вложить капитал в приобретение земельного участка площадью 1 га, а через 3 года продать его за 10 тыс. долл. Процентная ставка по валютным вкладам составляет 12 % в год. Спрашивается, какую цену необходимо заплатить сегодня за этот участок?

Согласно приведенным выше формулам

![]()