Стьюденттің t – статистикасы.

Екі жазбаның арасындағы байланыстың бар-жоқтығын анықтау үшін Стьюденттің t – статистикасын қолдануға болады.Ол сызықтық корреляция коэфициентінің ұлғаю байланысын орташа квадраттық шегінулермен бағаланады және мына формуламен есептеледі:

Алынған ұлғайымды ( tрасч )Стьюденттің t – критерийі таблицалық мәні мен n-2 бостандық дәрежесімен салыстырамыз. Егер tрасч > tтабл, болса, бұл тәжірибе жүзінде болуы мүмкін емес. X және Y арасында тәуелділік болуы тиіс. Және керісінше, X және Y ұлғайымы бір бірінен тәуелсіз.

Регрессиялық талдау.

Регресиялық талдаудың мақсаты – кездейсоқ ұлғаюлардың арасындағы байланыс мөлшерін анықтау. Ұлғаюлардың бірі бағынышты болады және сарын деп аталады. Басқалары – бағынышты емес, фактор деп аталады. Сарын мен фактор арасындағы бағыныштылық деңгейін орнату үшін анықталған коварация және корреляция коэффициенті ұлғаюлары қолданылады. Егер корреляция коэфициенті абсолюттік ұлғаюы бойынша бірлікке тең болса, құрылым жасау үшін сызықтық модель қолданылады. Басқа жғдайларды күрделірек сызықтық емес модельдер қолданылады.

Сызықтық регрессияны теңестіру мынадай түрде болпды:

Y=a1X1 + a2X2 + …+ akXk, мұнда а1, а2… аk – (ЕШӘ) ең аз шаршы әдісін анықтау параметрлері. MS Excel ортасында бұл үшін кіріктемелік функция ЛИНЕЙН және Анализ пакетіндегі құрал – жабдық санатына кіретін Регрессия қолданылады.

Тапсырма 1. Зерттеліп отырған екі белгінің арасындағы байланысты зерттеу.

Тапсырманың шарты: Жарнамалық компанияға кеткен шығынды анықтау үшін жаранмалауды қолданған 20 туристтік фирманың шығындары анықталған. Зерттеліп отырған белгілер арасында корреляция коэфициентін анықтау.

Орындалу барысы:

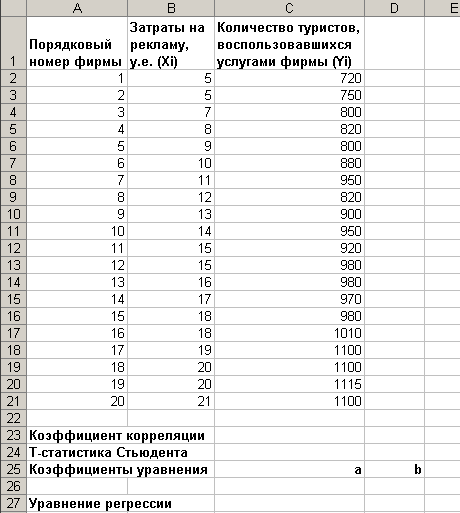

MS Excel – ді ашыңыз және сурет 1 – ге сәйкестендіріп, таблица құрыңыз:

Сурет

1.

Сурет

1.

С23 ұяшығында корреляция коэффициентін есептеп шығыңыз. Ол үшін Синтаксичекое категориясындағы КОРРЕЛ функциясын қолданыңыз. Функцияның синтаксисі:

КОРРЕЛ ( массив 1; масив 2):

Массив 1 – (Х) бірінші ұяшық таңдалымының диапазонына сілтеме;

Массив 2 – (Y) екінші ұяшық таңдалымының диапазонына сілтеме.

Біздің тапсырмамызда формула мынадай түрде бола алады:

=КОРРЕЛ(B2:B21;C2:C21)

Жарнамаға кеткен шығын мен тартылған туристер саны арасындағы тығыз байланысқа қорытынды жасаңыз.

![]()

Корреляция коэфициентінің мағыналылығын анықтаңыз. Осы мақсатта екі гипотеза қарастырылады. Негізгісі Н0: xy=0 және альтернативалық Н1: xy≠0. Н0 гипотезасын тексеру үшін Стьюденттің t – статистикасын жоғарыда келтірілген С24 ұяшықында көрсетілгендей етіп есептеңіз. Біздің есептеулеріміз бойынша юостандық деңгейлерінің саны ν = n-2=20-2 = 18 және формула келесідей болады: =C23*КОРЕНЬ(20-2)/КОРЕНЬ(1-(C23*C23))

Алынған мәндерді Стьюденттің tν,α орналастыру критикалық мәнімен салыстырыңыз. ( ν =18 болған жағдайда және мүмкін болған жағдайда α = 0,05, tν,α,табл = 1,734). Зерттелініп отырған ұлғаюлар байланысының арасында қорытынды жасаңыз.

![]()