Виды оценки основных средств и расчет среднегодовой стоимости

1. Полная первоначальная стоимость основного средства (ППС). По ней основные средства принимаются к учету. ППС – это стоимость основных фондов (объекта) в фактических ценах на момент ввода их в эксплуатацию. В этой оценке основные фонды поступают на баланс предприятия и она является базовой для расчета амортизационных отчислений. В зависимости от источника поступления основных фондов под первоначальной стоимостью понимается либо сумма фактических затрат, либо договорная оценка стоимости, либо рыночная стоимость на момент принятия объекта к учету, если он получен безвозмездно.

ППС включает в себя суммы:

расходов на приобретение

доставку и монтаж оборудования

разработку проектно-сметной документации

строительство зданий и сооружений

и прочих затрат

В случае безвозмездной передачи ОС организации, их ППС определяется по рыночной стоимости на дату оприходования

2. Восстановительная стоимость основных средств– это стоимость воспроизводства объекта в современных условиях приобретения (строительства) и ввода в эксплуатацию, т.е. сумма денежных средств, которую необходимо заплатить для приобретения имеющихся основных фондов в их первоначальном виде по действующим в данный момент ценам.

Восстановительная стоимость может быть определена

на основе инвентаризации основных фондов

путем переоценки фондов, приуроченной к определенной дате.

3. Остаточная стоимость основных средств это разность первоначальной стоимости актива и суммы начисленной амортизации

4. Ликвидационная стоимость основных средств это стоимостная оценка актива в момент его утилизации (стоимость металлолома и драгоценных металлов, входящих в состав оборудования и т.п.). Для основной части активов ликвидационная стоимость принимается равной нулю.

5. Так как основные средства подвержены

движению, их стоимость в течение года

меняется, то для экономических расчетов

используют среднегодовую стоимость

основных средств: (формула)

Структура основных средств предприятия Показатели движения основных средств

Динамику и структуру наличных основных средств предприятия характеризуют показатели их структуры, состояния и движения.

Показатели структуры рассчитываются в соответствии с принятой классификацией основных средств, путем деления ОФ по различным группам (здания, силовые машины, транспорт и т.д.), а также выделяя активную (непосредственно участвующие ОФ в производстве) и пассивную (создающие необходимые условия для деятельности основного оборудования) части.

Наиболее значимыми из них являются:

основные производственные фонды

непроизводственные фонды

нематериальные активы

Для оценки обеспеченности предприятия ОС рассчитывают показатель

обобщающие: производство чистой продукции на единицу затрат ресурсов;

- прибыль на единицу общих затрат

частные: прямые и обратные

Коэффициенты движения основных средств представляют значительный интерес для инвесторов и кредиторов при принятии решения о кредитовании и инвестировании средств в имущество данного предприятия, так как позволяют судить о стоимости, движении долгосрочных активов предприятия, ее деловой активности и обеспеченности имуществом.

коэффициент

обновления (Кобн),

характеризующий долю новых фондов

в общей

их стоимости на конец года:

![]() ;

;![]()

коэффициент

прироста (Кпр):

![]()

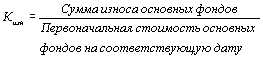

коэффициент износа

(Кизн):

коэффициент

годности (Кг):

![]()

Средний возраст

оборудования рассчитывается по формуле:

![]()

коэффициент

использования парка наличного

оборудования:

![]()

коэффициент

использования парка установленного

оборудования:

![]()