Прямі та непрямі податки

Див. також: Прямі податки та Непрямі податки

Значення цих термінів може вживатися в різних контекстах, що може іноді призводити до плутанини. Економічне визначення, дане Аткінсоном, говорить, що "... прямі податки можуть бути пристосовані до індивідуальних особливостей платника податків, у той час як непрямі податки стягуються за операціями, незалежно від обставин покупець або продавець»[1]. Юридичні визначення часто відрізняються від економічного.

В Україні[Джерело?]:

прямі — податки, що стягуються безпосередньо з доходів і майна платника податків. До прямих податків належать прибутковий податок з фізичних осіб, податок на прибуток, податок на майно.

непрямі — податки на товари й послуги, установлювані центральними й місцевими органами влади у вигляді надбавок до ціни товарів або тарифу на послуги й незалежні від доходів платників податків. Виробники й продавці виступають у ролі збирачів непрямих податків, уповноважених на те державою, а покупець стає платником непрямого податку. Найпоширеніші непрямі податки у вигляді акцизів, податку із продажів, мит, митних зборів.

У конституційному праві США термін прямі податки відноситься до податків від особи (англ. tax per head) і податків на власність (англ. property tax), які базуються просто на факті наявності або власності. Непрямі податки накладаються на події, права, привілеї та діяльність[2]. Таким чином, податок на продаж майна буде вважатися непрямим податком, а податок на саме володіння власністю є прямим податком.

Види податків

За формою оподаткування:

прямі

непрямі

За об'єктом:

на доходи

на споживання

на майно

За рівнем державних структур, що встановлюють податок:

загальнодержавні

місцеві

Залежно від напрямку використання:

загальні

цільові

Найпоширеніші зразки

Акциз — непрямий податок на товари або послуги. Акциз включається в ціну товару й вилучається в державний і місцевий бюджети.

Мито — податок, що стягується державою із транспортованих через національну границю товарів за ставками, передбаченим митним тарифом. За об'єктом обкладання розрізняють:ввізні, вивізні й транзитні мита. За методом обчислення (стягування) розрізняють адвалерні, специфічні й комбіновані мита. За принципом обмеження розрізняють спеціальне, антидемпінгове і компенсаційне мито. За терміном застосування мито може бути постійним, змінним та сезонним. За принципом заохочення — преференційним, пільговим та загальним (повним).[3]

Податок на додану вартість — податок, що стягується з підприємств, на суму приросту вартості на даному підприємстві, обчислювану у вигляді різниці між виторгом від реалізації товарів і послуг і сумою на сировину, матеріали, напівфабрикати, отримані від інших виробників. Ряд товарів, послуг, видів діяльності частково або повністю звільняється від податку на додану вартість.

Сутність ПДВ в тому, що він є частиною створеної вартості, яку стягують з покупців усіх видів товарів та послуг. Платники: юридичні та фізичні особи, які здійснюють від свого імені виробничу або іншу підприємницьку діяльність на території України залежно від форм власності.

Розрахунок бази оподаткування = собівартість + прибуток + податки і збори База оподаткування при ввезенні придбаних іноземних товарів = митна вартість + транспортні витрати + страхування + інші витрати.

Податкове зобов'язання платника податку — загальний ПДВ, що нарахована платником податків і включена до робіт, послуг, які надаються у звітному періоді. Податковий кредит — сума податку на додану вартість, що сплачена платником податку у звітному періоді, у зв ’язку з придбанням товарів, вартість яких належить до валових витрат виробництва і основних фондів чи нематеріальних активів, що підлягають амортизації.

Важливість охорони здоров’я населення рекомендованоВООЗ вважати одним із показників якостіжиття, невід’ємною складовою соціального,культурного й економічного розвиткуіндивіда.Засади організації фінансовогозабезпечення охорони здоров’я викладені вст. 49 Конституції України, де зазначається,що охорона здоров’я забезпечуєтьсядержавним фінансуванням і є безоплатноюу державних та комунальних закладах. Усучасних умовах розвитку економікиУкраїни питання удосконалення системифінансового забезпечення охорони здоров’янабуває особливого значення у зв’язку зактивізацією процесу реформування галузі.Аналіз останніх досліджень іпублікацій. Детальне вивченнялітературних джерел свідчить про наявністьдосліджень, присвячених питаннямфінансування охорони здоров’я, серед якихроботи українських вчених: М. Азарова,Ц. Огонь, К. Павлюк, І. Чугунова та інших.Водночас дослідження структуриджерел фінансового забезпечення системиохорони здоров’я та ролі держави у цихпроцесах потребує уточнення пріоритетівбюджетної політики України у контекстіоновленого Бюджетного кодексу в умовахреформування галузі.Метою статті є розкриття ролі тазначення бюджетної політики для розвиткусистеми охорони здоров’я в Україні та

визначення напрямів підвищенняефективності фінансування галузі зарахунок різних джерел в умовах їїреформування.

Характеристикоюефективного фінансового забезпеченнясуспільного добробуту виступає рівень таякість життя, вагомою складовою яких єздоров’я населення країни.У сучасних умовах здоров’я населеннянабуває безпрецедентного значення дляпоступального розвитку суспільства,забезпечення його соціальної та політичної

БЮДЖЕТНА ПОЛІТИКА УКРАЇНИ УСФЕРІ ОХОРОНИ ЗДОРОВ’ЯВ УМОВАХ РЕФОРМУВАННЯГАЛУЗІ

Від того, які обсяги коштів маєдержава у своєму розпорядженні, залежать її можливості щодо регулювання економічних процесів як головної ізагальної умови зростання добробуту людей; рівень доходу працюючих у бюджетній сфері та тих, хто потребує соціального захисту; рівень фінансового забезпечення охорони здоров’я, освіти, культури та інших сфер життєдіяльності людей, ступінь розвитку яких визначає рівень суспільного добробуту в країні. Основними принципами, згідно з якими має будуватися система охорониздоров’я в цивілізованій демократичній державі, є:- дотримання прав людини ігромадянина у сфері охорони здоров’я і забезпечення пов’язаних з цим державних

гарантій;- пріоритет профілактичних заходів усфері охорони здоров’я;- доступність медико-соціальноїдопомоги;

- соціальна захищеність громадян у

випадку втрати здоров’я;

- відповідальність органів державної

влади і підприємств, установ, організацій

незалежно від форми власності, посадових

осіб за забезпечення прав громадян у сфері

здоров’я.

При фінансуванні охорони здоров’я необхідно враховувати перелічені принципи і пріоритети в умовах обмежених ресурсів, забезпечуючи найбільш повне задоволення потреб населення в медичному обслуговуванні і в охороні здоров’я.

Цілі та завдання, що стоять перед системою охорони здоров’я, спрямовані на збереження та зміцнення здоров’я населення, забезпечення його доступною й

якісною медичною допомогою відповідно до рівня технологічного розвитку, реальних потреб і згідно з дотриманням принципів рівності та справедливості. Виконання цих завдань дозволить досягати медичного,соціального і економічного ефекту.Проте реалізація стратегічних цілей системи охорони здоров’я, як правило,

стикається з комплексом проблем. В Україні загальна захворюваність населення України значно збільшилася упродовж 1990-х рр. Якщо за період між двома

останніми переписами населення УРСР (1979 і 1989 рр.) поширеність захворювань у розрахунку на 100 тис. осіб зросла на 16,3 %, то за період між переписами 1989 і 2001 рр. – на 40,4 % [4, с. 251]. Крім того, безпрецедентні темпи старіння населення, зміни патології на переважно хронічний перебіг, значна поширеність нездорового способу життя та інші проблеми обумовлюють зростання потреби в обсягах медичного обслуговування, що вимагає додаткових витрат і ресурсів. Розвиток нових медичних технологій та підвищення рівня освіченості в питаннях здоров’я сприяє збільшенню вартості медичнихпослуг та підвищенню очікувань громадян щодо її якості.

Стан здоров’я населення має пряму залежність від рівня фінансування системиохорони здоров’я. У Європейських країнахвитрати на охорону здоров’я за рахунокдержавних коштів становлять 7,7% ВВП,приватних – 1,4%; у Великобританіївідповідно 7,0 і 1,1%; у Франції – 8,2 і 2,3%;у Німеччині – 8,2 і 2,4%; у Іспанії – 5,7 і2,2% [6].

У Конституції України проголошено,що держава забезпечує охорону здоров’явсіх своїх громадян незалежно від статі,раси, місця проживання, національності,відношення до релігії тощо. Конституційніположення зафіксовані у ряді законів танших нормативно-правових актів України,що розкривають і регламентують різні аспекти охорони здоров’я. Забезпеченнядержавних гарантій щодо наданнябезоплатної медичної допомоги залежитьвід економічної спроможності держави, відможливості держави забезпечитифінансування закладів охорони здоров’я.Згідно з офіційною статистикою, в Україніосновна частина фінансових ресурсівбюджету (66,8–73,4%) спрямовується нафінансування лікарень і санаторно-курортних закладів і лише 12,8% – наполіклініки й амбулаторії, швидку йневідкладну допомогу. На санітарно-профілактичні та протиепідемічні заходи ізаклади виділяється в середньому 5%. ВУкраїні затверджено Державні цільовіпрограми: «Цукровий діабет» на 2009-2013 рр.,розвитку системи надання медичноїдопомоги хворим нефрологічного профілю,загальнодержавні програми:імунопрофілактики та захисту населення від

інфекційних хвороб на 2007-2015 рр.,боротьби з онкологічними захворюваннями

на 2007-2016 рр. У 2011 р. КМУ схваленоконцепцію Державної цільової програми

донорства крові та її компонентів на 2012-2016 рр. У 2011 р. на громадськеобговорення винесено проекти концепційдержавних цільових програм лікуванняхворих на псоріаз на період до 2015 р.,«Ендоскопія» на 2011-2015 рр. та рядінших. Водночас, коштів, які виділяютьсяна виконання цих програм, недостатньо.Основним джерелом фінансуваннягалузі охорони здоров’я в Україні єбюджетні кошти. Така система фінансовогозабезпечення галузі пов’язана з тим, щобільшість лікувальних установ мають статусбюджетних. Відповідно до Бюджетногокодексу України, фінансування бюджетнихустанов відбувається за рахунок коштівдержавного та місцевих бюджетів на основіпостатейного кошторису доходів та витрат.У державному бюджеті та місцевихбюджетах, які у своїй сукупності створюютьбюджетну систему держави, зосереджуєтьсяпереважна більшість фінансових ресурсівдержави. У сучасних фінансово-економічних умовах розвитку національноїекономіки України державний та місцевібюджети набувають нової якості та є, по-перше, планом формування й використанняфінансових ресурсів для забезпеченнязавдань і функцій, які здійснюютьсявідповідно органами державної влади,органами влади Автономної РеспублікиКрим (АРК), органами місцевогосамоврядування протягом бюджетногоперіоду; і, по-друге, основним інструментомрегулювання соціально-економічнихпроцесів як на рівні держави, так і їїадміністративно-територіальних устроїв.Економічна природа бюджетної системи

полягає в тому, які фінансові можливостінормативно врегульовані і закріплені за її

кожною складовою ланкою та який рівеньфінансової незалежності мають ці складовіланки при здійсненні функціональнихобов’язків, покладених на нихКонституцією держави та ухваленими на їїоснові законодавчо-нормативними актами.У демократичній державі існуєдинамічна об’єктивна система розподілуфінансових ресурсів та функціонуванняміжбюджетних відносин, основою яких єузгоджене розмежування доходів і видатківміж різними рівнями бюджетної системи,здійснене відповідно до конституційновстановлених бюджетних повноваженьорганів державної влади та місцевогосамоврядування. Тоді як в умовахавторитарного режиму фінансовіможливості та бюджетні повноваження

місцевих органів влади обмеженіцентралізованою системою мобілізації йрозподілу суспільного продукту.Вагомим за своїм значенням убюджетній системі України та основнимінструментом державного регулюваннясоціально-економічних процесів є державнийбюджет. Він забезпечує фінансування витратна здійснення державних заходів у галузіекономіки, соціальної сфери, національноїоборони, державного управління таміжнародних відносин, обслуговуваннядержавного боргу тощо.

Місцевими бюджетами є бюджетАвтономної Республіки Крим, обласні

бюджети, районні бюджети та бюджетимісцевого самоврядування. Бюджетами

місцевого самоврядування є бюджетитериторіальних громад сіл, селищ, міст (у

тому числі районів у містах) та їх об’єднань,що створюються згідно із законом.

Підставою для розмежування бюджетівна місцеві та бюджети місцевогосамоврядування є повноваження визначенихорганів влади щодо прийняття та виконання119бюджетів, особливості формування їх доходної частини.Відповідно до ст. 61 Закону про місцеве самоврядування, органи місцевогосамоврядування в селах, селищах, містах,районах у містах (у разі їх створення)самостійно розробляють, затверджують івиконують відповідні місцеві бюджетизгідно з чинним законодавством.В Україні побудова та функціонування

бюджетної системи здійснюється надемократичних засадах, з урахуванням

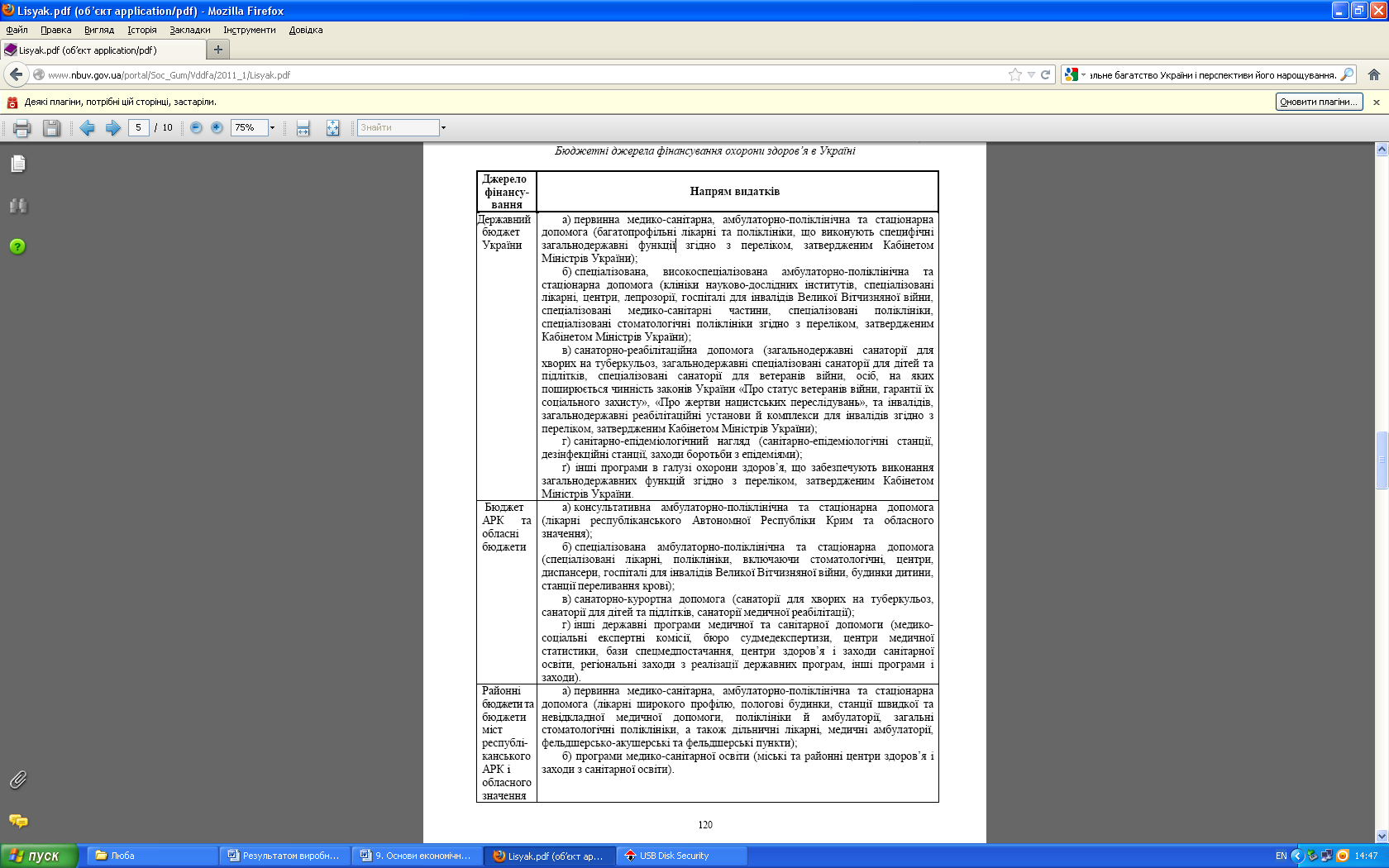

економічних відносин, державного йадміністративно-територіальних устроїв,вона врегульована нормами права. Стосовносистеми охорони здоров’я в Україні,то кошти бюджетів виступають основнимджерелом фінансування галузі, причому

кожен напрям видатків фінансується: іздержавного бюджету, бюджету АРК та

обласних бюджетів, районних бюджетів табюджетів міст республіканського АРК і

обласного значення.

Видатки державного та місцевихбюджетів на охорону здоров’я вабсолютному значенні із року в рікзбільшуються. Водночас, якщо розглянутивідносні показники, то частка видатків наохорону здоров’я в загальній сумі видатківзалишається стабільно низькою Розподіл видатків Зведеного бюджету України за видами бюджетів на охорону здоров’я, %Показники 2005 р. 2006 р. 2007 р. 2008 р. 2009 р.

Бюджетні джерела фінансування охорони здоров’я в Україні

Джерело фінансування Напрям видатків

За 5 останніх років фінансування галузі зросло в 3,5 рази і сьогодні становить3% ВВП, що більше, ніж щорічно за попередні вісімнадцять років. Водночас Україна має занадто розгалужену систему медичних закладів, її інфраструктура розпорошена між 14 відомствами. Відповідно - надзвичайно складно проводити єдину політику щодо боротьби з певними захворюваннями, як це відбулося свого часу при боротьбі з грипом. Розпорошення коштів сприяє тому, що значна їх частина спрямовується на утримання суто приміщень, а не на лікування пацієнта. Україна сьогодні на п’ятому місці у світі за кількістю лікарень, частина з яких не працює на повну потужність. Практично не фінансуються такі статті витрат, як закупівлямедикаментів, медичного обладнання, ремонт приміщень, харчування хворих,розвиток науки. Зважаючи, що бюджетні кошти, які виділяються на охорону

здоров’я, не виконують ні відтворюючу ні стимулюючу функції, необхідна

переорієнтація пріоритетів бюджетної політики у напрямі підвищення ефективності витрачання коштів, що неможливо без створення організаційних та

інституційних передумов. Крім того, як свідчить практика, на

сучасному етапі медична допомога не наближається до мешканця, а віддаляється

від нього. За правильної організації роботи лише та частина медичної допомоги, яка за своєю складністю і технологіями не під силу територіальним лікувальним закладам,повинна надаватися в обласних закладах зоплатою їм за конкретно виконану роботушляхом міжбюджетних трансфертів.Основною проблемою українськоїсистеми охорони здоров’я, як свідчать даніаналізу вітчизняних та міжнароднихекспертів, є існування в Україні радянськоїмоделі охорони здоров’я (моделі Семашко),призначеної для функціонування в умовахпланової економіки, яка не повною міроювідповідає ринковим умовам. Неефективна,недостатньою мірою розвинена системаохорони здоров’я, що нині існує в Україні,обумовлює зростання потреб у медичнійдопомозі, що за умов обмеженогофінансування галузі зменшує можливостісистеми охорони здоров’я у забезпеченнінаселення якісними медичними послугами.Як свідчить зарубіжний досвід,випереджаючі темпи зростання витрат намедичну допомогу порівняно з темпамизбільшення ВВП країн, кризові явища вбагатьох регіонах обумовлюють пошукшляхів зменшення витрат та раціональноговикористання бюджетних ресурсів. За такихумов виникає та поглиблюється конфліктінтересів, який полягає у невідповідностіміж завданнями, що стоять перед системамиохорони здоров'я в плані підвищеннядоступності й якості послуг, забезпеченнярівності, справедливості, та фінансово-економічними можливостями їх реалізації.Усвідомлення того, що системаохорони здоров’я в Україні потребуєреформування спонукало до впровадженнядієвих заходів.

Одним із пріоритетів, проголошених уПрограмі економічних реформ України на

2010—2014 рр. «Заможне суспільство,конкурентоспроможна економіка,ефективна держава» Президента УкраїниВ.Ф. Януковича, є охорона здоров’я [2]. Уцій Програмі наголошується, що головноюметою реформи медичної сфери єполіпшення здоров’я населення,забезпечення рівного й справедливогодоступу всіх членів суспільства домедичних послуг належної якості.Для підвищення якості медичнихпослуг, їхньої доступності для всіх верствнаселення згідно з Програмою економічнихреформ на 2010-2014 рр., в якій викладеніконкретні кроки реформування галузі танаказу МОЗ України від 30.08.10р. № 735«Про затвердження примірних етапівреформування первинного та вторинногорівнів надання медичної допомоги» вУкраїні розпочалося реформування галузіохорони здоров’я через реалізацію низкипілотних проектів в окремих областях.Реформування системи охорониздоров’я в пілотних регіонах передбачає

прийняття органами місцевогосамоврядування відповідних рішень іструктурну перебудову системи охорониздоров’я з формуванням центрів первинноїмедико-соціальної допомоги та створеннягоспітальних округів і прийняття органамимісцевого самоврядування відповіднихрішень щодо зміни господарсько-правовогостатусу бюджетних закладів охорониздоров’я на комунальні неприбутковіпідприємства, їхня реєстрація відповідно дочинного законодавства, проведенняліцензування та державної акредитаціїреорганізованих закладів охорони здоров’я,укладання договорів щодо виконанняПрограми державного замовлення у сферіохорони здоров’я.Пілотні проекти реформи охорониздоров’я в Україні впроваджуються з2011 р. у п’яти областях України (уДніпропетровській, Донецькій, Луганській,Полтавській та Львівській). Таким чином,фактично охоплені індустріальні й сільськірайони та західний регіон, у якому існуєскладна проблема транспортних сполучень.У Дніпропетровській області пілотнийпроект реформування системи охорониздоров’я впроваджено відповідно допостанови Кабінету Міністрів України від17.02.2010 №208 «Деякі питанняудосконалення системи охорони здоров’я»та доручення голови облдержадміністраціївід 09.06.2010 № 07-66/0/35-10 «Прореалізацію пілотного проекту щодореформування системи охорони здоров’яобласті». Відповідно до програмиреформування галузі охорони здоров’яДніпропетровської області на 2011-2014 рр., першочерговим завданням євідпрацювання проекту мережігоспітальних округів з урахуваннямспецифіки регіону, стандартів оновленоїсистеми невідкладної медичної допомоги.Згідно з програмою реформуваннягалузі охорони здоров’я головне завдання -це перехід до фінансування конкретнихпослуг, наданих закладом охорони здоров’я.Тобто перехід від кошторисногофінансування, основою якого є обсяговіпоказники (кількість населення, розміризакладів тощо) до державного замовленняна підставі договорів між замовником таакредитованим постачальником медичнихпослуг, з огляду на потреби населення упевних видах медичної допомоги.Фінансування на первинному рівнівідбуватиметься згідно з такимиположеннями:– усі кошти (бюджети сіл, селищ,міст районного значення) концентруютьсяна районному рівні, тобто розпорядникомкоштів стають центри первинної медико-санітарної допомоги;– застосування подушної оплати, щопередбачає встановлення нормативів коштівна одного жителя, та встановленнястимулюючих надбавок за пріоритетні видидіяльності (наприклад, % охопленнявакцинацією, % охоплення скринінговимипрограмами тощо).На вторинному рівні стаціонарів урамках госпітальних округів в першу чергуздійснюється концентрація коштів (крімвитрат на первинну медико-санітарну

допомогу) на рівні області, тобторозпорядником витрат на наданняспеціалізованої допомоги стає область.Саме область у подальшому здійснюєфінансування всіх закладів вторинногорівня на основі підписаних із нимидоговорів. Крім того, майно зазначенихзакладів передається в оперативнеуправління області на основі договорів тавідповідних рішень рад.Далі запроваджується наступнапроцедура:а) встановлюється прогнозна кількістьхворих, що потребуватимуть лікування в

умовах стаціонару за певною нозологієюупродовж одного року (за матеріалами

статистики останніх років);б) відповідно до затвердженихпротоколів діагностики та лікуваннявстановлюється вартість лікування по всіхзахворюваннях відповідного профілю, щопотребують лікування в стаціонарнихумовах, у розрізі груп за ступенемускладнення (шляхом калькуляціїпередбачених протоколами витрат на

лікарські засоби, лікувальні та діагностичніпроцедури, оплату праці, інші витрати);

в) визначається загальна вартістьвитрат на лікування хворих згідно звищезазначеними показниками;г) проводяться переговори ізрозпорядниками бюджетних коштів щодорозмірів та порядку виділення коштів назабезпечення лікування згідно зпрогнозними розрахунками;д) укладаються договори профінансування закладів за узгодженим напереговорах переліком медичних послуг;е) здійснюється фінансування закладівза методом «глобального бюджету», тобтофінансування без розбивки по кодах

бюджетної класифікації.На третинному рівні застосовуєтьсяметод «глобального бюджету» залежно відструктури та обсягів надаваної допомоги.Частина коштів із бюджетів університету таінших закладів, що входять до об’єднання,по трансферту передаються на обласнулікарню, яка виступає центральною ланкоюкорпорації. Витрати здійснюютьсявідповідно до затвердженого порядкуДо платних послуг віднесено наступнудопомогу

- за відсутності фактора ургентності та

невідкладності;

- так звані «готельні послуги»;

- послуги, що за бажанням хворого

виконують удома;

- консультації у разі, якщо це не передбачено протоколом.

Збільшення фінансування сфери охорони здоров’я поряд із проведенням

системної реформи надасть можливість перейти до нової моделі функціонування галузі. При цьому надзвичайно важливим питанням є визначення гарантованого

державою (тобто безплатного для громадян)рівня допомоги, надання послуг на основідоговорів та обсяг платних послуг. У межахбюджетних асигнувань медичну допомогунадаватимуть:- відповідно до переліку видівдопомоги, що гарантується державою, зазверненням хворого;- відповідно до договорів, щоукладатимуться між закладами охорониздоров’я та установами, що здійснюютьфінансування (органами влади або в разізапровадження страхової медицини фондами медичного страхування).Аналіз структури витратдомогосподарств залежно від рівнясередньодушових загальних доходів (усередньому за місяць у розрахунку на однедомогосподарство), % до загальнихсукупних витрат, здійснений зарезультатами вибіркового обстеження,свідчить, що на охорону здоров’я населенняУкраїни використовує не більше 3,1% відсукупних споживчих витрат (табл. 3).

Аналіз структури витрат омогосподарств на охорону здоров’язалежно від рівня середньодушових загальних доходів (у середньому за місяць у розрахунку на одне домогосподарство) свідчить про нерівномірні витрати серед

населення (табл. 4). Так, домо- господарства, які за рівнем

середньодушових загальних доходів у місяць входять до складу першої децильноїгрупи, витрачають у середньому за аналізований період 2,3% сукупних витрат,десятої децильної групи – 3,3 %, від групи, доходи якої нижчі від прожитковогомінімуму – 2,6%. Подібна тенденція спостерігається і стосовно суми пільг тадотацій на товари і послуги з охорони здоров’я. Слід зауважити, що розмірпрожиткового мінімуму у середньому на одну особу в місяць, грн., відповідночинного законодавства на момент вибіркового обстеження: 2004 р. – 362,2грн., 2005 р. – 423 грн., 2006 р. – 465 грн.,2007 р. – 532 грн., 2008 р. – 525 грн., 2009 р.–607,0 грн., 2010 р. – 626 грн. Таким чином,реформування галузі має враховуватисоціальні аспекти, адже доступністьнадання медичних послуг не повиннаставитися в залежність від спроможностіпацієнта їх оплатити.Складність адаптації галузі охорониздоров’я України до нових економічнихвідносин потребує ефективних механізмівїї реформування відповідно до потребсуспільства.Таблиця 4

Структура витрат домогосподарств на охорону здоров’я залежно від рівня

Складено за даними Держкомстату України. Витрати і ресурси домогосподарств України (за даними вибіркового обстеження умов життя домогосподарств). – Режим доступу

Державний бюджет України та його основні функції

1. Поняття бюджету та бюджетної системи України

Для виконання завдань і функцій, визначених Конституцією України, державі необхідні матеріальні ресурси, які в умовах товарно-грошових відносин, ринкової економіки мають грошове вираження. Грошові кошти потрібні усім без винятку державам, і вони їх одержують із централізованих фондів — бюджетів, що є в їх розпорядженні.

Бюджет як централізований фонд, з якого протягом певного періоду можна фінансувати потреби, пов’язані з повсякденною діяльністю, необхідний як державі, так і всім органам місцевого самоврядування, що здійснюють владні повноваження на відповідній території. Слід звернути увагу на те, що слово «бюджет» має декілька значень.

Бюджет як економічна категорія — це сукупність суспільних (економічних) відносин у формуванні, розподілі та використанні централізованого фонду коштів на рівні держави й органів місцевого самоврядування, необхідних державі та місцевому самоврядуванню для виконання ними завдань і функцій.

Бюджет як правова категорія— це основний фінансовий план формування, розподілу та використання централізованого грошового фонду відповідної території, що затверджується відповідним представницьким органом державної або місцевої влади.

Бюджет як політична категорія — дозвіл парламенту уряду на формування та використання державних коштів.

Бюджетний період для всіх бюджетів, що складають бюджетну систему, становить один календарний рік. Законодавство кожної держави встановлює не тільки тривалість бюджетного періоду, але і термін, до якого закон про бюджет необхідно прийняти. Так, ст. 44 БК України закріплює, що закон про Державний бюджет України приймається до 1 грудня року, що передує плановому. Стаття 96 Конституції України передбачає можливість прийняття бюджету на інший період, ніж передбачено Бюджетним кодексом України.

Так, ст. 3 БК України встановлює обставини, за яких бюджетний період може бути іншим, ніж з 1 січня до 31 грудня, а саме:

• введення воєнного стану;

• оголошення надзвичайного стану в Україні.

Таким чином, неприйняття Верховною Радою України закону про Державний бюджет України до 1 січня не є підставою для встановлення іншого бюджетного періоду.

Бюджетна система України — це побудована на економічних відносинах, державному устрої та врегульована правовими нормами сукупність видів бюджетів.

Структура бюджетної системи України визначається ст. 5 Бюджетного кодексу України. В основу її побудови покладений адміністративно-територіальний устрій держави.

Таким чином, бюджетна система України складається з державного бюджету та місцевих бюджетів. Місцевими бюджетами визнаються бюджети АРК, обласні, районні бюджети, бюджети районів у містах та бюджети місцевого самоврядування (бюджети територіальних громад, сіл, селищ, міст та їх об’єднань).

Правом на бюджет наділяється орган, який очолює певну територію — держава, область, район. Цей орган затверджує відповідний бюджет, надаючи основному фінансовому плану правову форму закону або рішення місцевого органу самоврядування.

Для прогнозування, аналізу економічного та соціального розвитку держави, адміністративно-територіальних утворень, розрахунків соціальних та фінансових нормативів, аналізу ефективності бюджетних витрат та обґрунтування виділення допомоги бюджетам в Україні на державному, обласному, районному та міському (з районним поділом) рівнях складається зведений (консолідований) бюджет (ст. 6 БК України).

Стаття 13 БК України передбачає поділ Державного бюджету на загальний та спеціальний фонди.

Загальний фонд бюджету містить:

• усі доходи бюджету, крім тих, що призначені для зарахування до спеціального фонду;

• усі видатки бюджету за рахунок надходжень до загального фонду бюджету;

• фінансування загального фонду бюджету.

Таким чином, загальний фонд бюджету забезпечує фінансування основних функцій та завдань держави, територіальних громад, систематизованих певним чином.

Спеціальний фонд бюджету містить:

• бюджетні призначення на видатки за рахунок конкретно визначених джерел надходжень;

• гранти, дарунки (у вартісному підрахунку), одержані розпорядниками бюджетних коштів на конкретні цілі;

• різницю між доходами і видатками спеціального фонду.

Тобто, спеціальний фонд бюджету передбачає предметно-цільове використання бюджетних коштів за бюджетними призначеннями.

Слід зазначити, що розподіл бюджету на загальний та спеціальний фонди визначається законом про Державний бюджет України. Підставою для рішення відповідної ради про створення спеціального фонду у складі місцевого бюджету може бути лише закон про Державний бюджет України.

Виділення загального та спеціального фондів бюджету — це нове в бюджетному законодавстві України, тому що до прийняття БК України передбачалось існування позабюджетних фондів, акумуляція бюджетних коштів поза бюджетом та їх облік у комерційних банках. На сьогодні всі бюджетні кошти органів державної влади, органів влади АРК, органів місцевого самоврядування та інших бюджетних установ повинні розміщуватися лише на рахунках органів Державного казначейства України, тобто їх розміщення в банківських установах заборонено. Забезпечити рівень потреб держави неможливо. Під час розподілу видатків, які можна покрити за рахунок бюджетних коштів, обирають, насамперед, першочергові, пріоритетні, що вносяться до фінансування. Проте передбачити все важко, особливо стихійні лиха (повені, аварії на виробництвах тощо). Саме тому держава заздалегідь передбачає виділення бюджетних коштів, необхідних для фінансування невідкладних видатків.

Стаття 24 БК України передбачає створення резервного фонду бюджету.

Резервний фонд бюджету формується для здійснення непередбачених видатків, що не мають постійного характеру і не могли передбачатися під час складання проекту бюджету. Порядок використання коштів з цього фонду визначається Кабінетом Міністрів України.

У Державному бюджеті України резервний фонд утворюється обов’язково. Його розмір визначає Верховна Рада України під час затвердження закону про державний бюджет. Він не повинен перевищувати одного відсотка обсягів видатків загального фонду державного бюджету. Законодавство дозволяє створювати резервні фонди в такому самому розмірі до видатків загальних фондів місцевих бюджетів і органам місцевого самоврядування відповідно до рішення їх місцевої ради.

Органи виконавчої влади всіх рівнів зобов’язані щомісяця звітувати перед відповідними радами, які затвердили бюджет із використання коштів резервного фонду. Контроль за використанням коштів резервного фонду здійснює Рахункова палата за дорученням комітетів Верховної Ради України.

Для формування складу доходів та видатків Державного та місцевих бюджетів використовується бюджетна класифікація (ст. 8 БК України), яка складається з чотирьох частин:

1) класифікація доходів бюджету — це групування доходів державного та місцевих бюджетів, побудоване на підставі нормативно-правових актів України, які закріплюють джерела бюджетних доходів.

Доходи бюджетів класифікуються за такими розділами (ст. 9 БК України):

• податкові надходження (прибуткові та майнові податки, мито та ін.);

• неподаткові надходження (доходи від власності та підприємницької діяльності; адміністративні збори та платежі; надходження від штрафів та фінансових санкцій та ін.);

• доходи від операцій з капіталом (надходження від продажу основного капіталу: коштів від реалізації безхозного майна, скарбів тощо; надходження від реалізації державних запасів товарів; надходження від продажу землі та нематеріальних активів);

• трансферти (в Україні вони закріплюються у двох формах: дотація вирівнювання — міжбюджетний трансферт на вирівнювання дохідної спроможності бюджету, який його отримує; субвенція — міжбюджетний трансферт для використання з певною метою в порядку, визначеному тим органом, який прийняв рішення про її надання);

2) класифікація видатків бюджету — це групування видатків (бюджетних призначень) за такими ознаками (ст. 10 БК України):

• функціями, з виконанням яких пов’язані видатки;

• економічною характеристикою операцій, під час проведення яких здійснюються ці видатки (містить поточні та капітальні видатки);

• ознакою головного розпорядника бюджетних коштів;

• за бюджетними програмами;

3) класифікація фінансування бюджету визначає джерела отримання фінансових ресурсів, необхідних для покриття бюджетного дефіциту, і напрямки витрачання фінансових ресурсів, що утворилися в результаті перевищення доходів бюджету над його видатками (платежі з погашення основної суми боргу) (ст. 11 БК України);

4) класифікація боргу систематизує інформацію про всі боргові зобов’язання держави, АРК та органів місцевого самоврядування перед юридичними особами, банківськими установами за внутрішніми та зовнішніми зобов’язаннями.

Отже, бюджетна класифікація є вичерпним, єдиним систематизованим угрупуванням доходів, видатків (зокрема і кредитування за вирахуванням погашення) та фінансування бюджету за ознаками економічної сутності, функціональної діяльності, організаційного устрою та іншими ознаками відповідно до законодавства України та міжнародних стандартів.

Слід зазначити, що достатньо новим поняттям у фінансовому праві є поняття «міжбюджетні відносини», яке з’явилося вперше з прийняттям БК України. Так, відповідно до ст. 81 БК України, міжбюджетні відносини — це відносини між державою, АРК та місцевим самоврядуванням щодо забезпечення відповідних бюджетів фінансовими ресурсами, необхідними для виконання функцій, передбачених Конституцією та законами України. Метою регулювання цих відносин є вдосконалення системи відносин між ланками бюджетної системи.

У БК України закріплені перелік доходів кожної з ланок бюджетної системи України, порядок і умови їх зарахування до відповідних видів бюджетів, а також перелік видатків, які здійснюють із відповідного рівня бюджету. Так, до закріплених доходів належать ті, які постійно нормативними актами віднесені до дохідної частини бюджетів певного рівня на невизначений у часі строк у розмірі територіального надходження повністю або в чітко фіксованому розмірі. Податки й збори, які закріплені БК України на постійній основі за бюджетами місцевого самоврядування та які враховують під час визначення обсягів міжбюджетних трансфертів, становлять кошик доходів місцевого самоврядування.

До регулюючих належать доходи, передбачені Законом про Державний бюджет (рішенням про місцевий бюджет). Тобто, їх надходження щорічно визначаються та перерозподіляються між різними бюджетами.

Видатки бюджетів усіх ланок групують за предметною ознакою відповідно до Бюджетної класифікації України. Крім того, важливим є поділ видатків, що використовуються для здійснення повноважень за рахунок державного та місцевих бюджетів у ст. 82 БК України на три групи:

1) видатки на забезпечення конституційного ладу держави, державної цілісності та суверенітету, незалежного судочинства, а також інші, передба чені цим Кодексом видатки, які не можуть бути передані до виконання АРК та місцевому самоврядуванню;

2) видатки, які визначаються функціями держави та можуть бути передані до виконання АРК та місцевому самоврядуванню з метою забезпечення найбільш ефективного їх використання на основі принципу субсидіарності;

3) видатки на реалізацію прав та обов’язків АРК та місцевого самоврядування, які мають місцевий характер та визначені законами України.

Видатки місцевих бюджетів, відповідно до ст. 87-91 БК України, розподіляються на такі групи:

1) видатки, що враховують чи не враховують під час визначення обсягу міжбюджетних трансфертів;

2) видатки, пов’язані з виконанням власних повноважень місцевого самоврядування;

3) видатки, пов’язані з виконанням делегованих законом повноважень органів виконавчої влади.

З метою перерозподілу коштів між ланками бюджетної системи застосовують певні методи бюджетного регулювання. Під бюджетним регулюванням розуміють надання коштів із загальнодержавних джерел, які закріплені за бюджетами вищого рівня, бюджетам нижчих рівнів із метою збалансування їх на рівні, потрібному для здійснення відповідних повноважень, виконання планів економічного й соціального розвитку на певній території. У процесі бюджетного регулювання застосовують такі методи: процентні відрахування від територіальних надходжень загальнодержавних податків і зборів за нормативами, які щорічно встановлює рада вищого рівня, та трансферти (дотації, субвенції, субсидії). Їхній перелік та розміри визначають щорічно окремо в Законі про Державний бюджет України та рішенні про місцевий бюджет на поточний рік.

2. Бюджетне право

Бюджетне право як підгалузь фінансового права — це сукупність фінансово-правових норм, що регулюють суспільні (фінансові) відносини, які виникають у зв’язку з формуванням, розподілом і використанням державного і місцевого бюджетів на території України.

Предмет бюджетного права — суспільні відносини, які виникають з приводу формування, розподілу та використання бюджетних фондів.

В юридичній літературі норми бюджетного права поділяються на матеріальні та процесуальні.

Матеріальні норми закріплюють структуру бюджетної системи України, перелік доходів та витрат, порядок їх розподілу між бюджетами, а також повноваження суб’єктів бюджетних правовідносин.

Процесуальні норми встановлюють порядок проходження бюджету — складання та розгляд проекту бюджету, затвердження та виконання бюджету, а також складання, розгляд та затвердження звіту про виконання бюджету.

Актуальність роботи полягає в тому що перехід від командно-адміністративної системи до ринкової економіки зумовили необхідність здійснення реформування в фінансовій та бюджетній сферах. Бюджетна система провідною ланкою державних фінансів. Держава використовує бюджет як інструмент реалізації своєї соціально-економічної політики, адже він відображає складну систему перерозподільних відносин у суспільстві, охоплює практично кожну юридичну та фізичну особу.

Бюджетна система та реалізація ефективної політики у сфері державних фінансів займають достатньо важливе місце у процесі регулювання економічного розвитку держави. Одним з основних інструментів державного регулювання економіки є бюджетна система, яка суттєво впливає на соціально-економічний розвиток адміністративно-територіальних одиниць та держави в цілому. Від якості та своєчасності прийняття рішень з питань формування дохідної частини бюджету, проведення податкової політики, державних видатків та міжбюджетних відносин залежить збалансованість державних фінансів, рівень ефективності державного регулювання економічних процесів.

РОЗДІЛ 1. ПОНЯТТЯ БЮДЖЕТНОЇ СИСТЕМИ ТА БЮДЖЕТНОГО УСТРОЮ УКРАЇНИ