Комментарий

Аналогичные процессы происходили бы в экономике и при полном отсутствии мобильности капитала. Что меняется в наших рассуждениях при учете международной мобильности капитала? Более высокая процентная ставка (i2) начинает привлекать капитал из-за границы. Улучшается состояние счета движения капитала, что частично компенсирует ухудшение баланса текущих операций. Но поскольку степень мобильности капитала относительно низка, то дефицит платежного баланса продолжает сохраняться. Вместе с тем, даже небольшой приток капитала означает, что дефицит платежного баланса, возникающий в результате стимулирующей бюджетно-налоговой политики, оказывается не столь значительным, а значит, и масштабы обесценения национальной валюты, необходимые для восстановления равновесия платежного баланса, будут меньше.

В целом, при плавающем валютном курсе стимулирующая бюджетно-налоговая политика усиливается эффектом обесценения национальной валюты, что приводит к большему повышению дохода, чем при фиксированном валютном курсе.

Случай высокой мобильности капитала

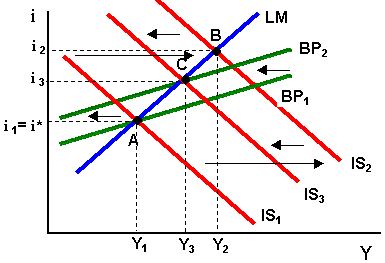

При высокой мобильности капитала стимулирующая бюджетно-налоговая политика, увеличивая совокупный спрос (сдвиг кривой IS1 в положение IS2) и уровень дохода приводит к росту процентной ставки до уровня i2 (рисунок 11). В условиях высокой мобильности капитала масштабы его притока и, соответственно, размеры активного сальдо счета капитала более чем достаточны для компенсации отрицательного сальдо текущего счета, возникшего из-за роста дохода. Платежный баланс в целом сводится с положительным сальдо (точка В лежит выше кривой ВР1). При плавающем валютном курсе стоимость валюты будет повышаться для выравнивания сальдо платежного баланса.

Рис.

11

Рис.

11

Результатом удорожания национальной валюты будет сокращение чистого экспорта. Кривые IS2 и BP1 сдвигаются влево и продолжают движение до тех пор, пока график ВР не "догонит" пересечение кривых IS и LM и три графика не пересекутся в одной точке. Внутреннее и внешнее равновесие восстанавливается в точке С, где уровень дохода Y3 и процентная ставка i3 незначительно выше своих первоначальных значений. Увеличение дохода в результате роста государственных расходов в значительной мере нейтрализуется последующим сокращением чистого экспорта, и эффективность бюджетно-налоговой политики в условиях высокой мобильности капитала оказывается незначительной.

Случай совершенной мобильности капитала

Рисунок 12 иллюстрирует последствия стимулирующей бюджетно-налоговой политики.

Рис.

12

Рис.

12

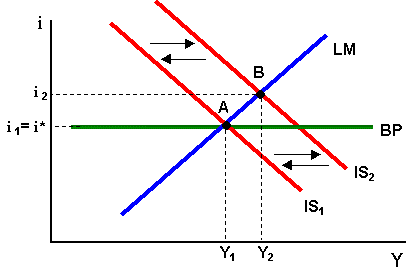

При увеличении государственных расходов, или снижении автономных налогов, кривая IS1 сдвигается вправо в положение IS2. Приток капитала, привлекаемый более высокой ставкой процента в точке B, бесконечен, но при плавающем курсе национальная валюта немедленно дорожает, сокращая объем чистого экспорта и сдвигая кривую IS2 влево в первоначальное положение. Аналогичная ситуация возникала при высокой мобильности капитала на рисунке 1, однако теперь потенциальный приток капитала и повышение курса национальной валюты настолько велики, что кривая IS2 возвращается в исходную точку A, не позволяя тем самым внутренней ставке процента превысить мировую.

Это также означает, что бюджетно-налоговая политика не оказала никакого влияния на доход. Таким образом, при плавающем валютном курсе эффективность бюджетно-налоговой политики тем ниже, чем выше мобильность капитала. При совершенной мобильности капитала ее эффективность нулевая.