Комментарий

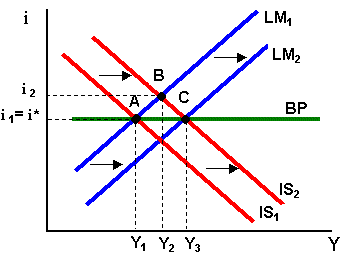

В отличие от ситуации с низкой мобильностью капитала, уровень дохода в результате стимулирующей бюджетно-налоговой политики значительно увеличивается. В точке C доход значительно выше, чем в точке A. Таким образом, при высокой мобильности капитала влияние стимулирующей бюджетно-налоговой политики на доход дополняется эффектом от увеличения денежной массы.

Совершенная мобильность капитала

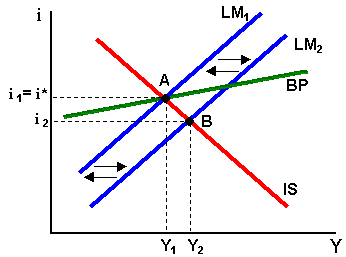

На рисунке 7 кривая ВР является горизонтальной. Это - случай совершенной мобильности капитала.

Комментарий

Наклон линии BP равен m/k. Когда k стремится к бесконечности, наклон становится нулевым. Иными словами, линия BP становится горизонтальной. Эта горизонтальная линия проводится на уровне ставки процента i, равной мировой ставке процента i*. Если бы i поднялась выше i* , эта разница немедленно привлекла бы бесконечно большой приток капитала. Все иностранные инвесторы захотели бы приобрести более прибыльные активы в соответствующей стране, а не у себя дома, а отечественные заемщики стремились бы получать кредиты за рубежом по более низкой процентной ставке. Такие потоки капитала ликвидировали бы эту разницу в процентных ставках, а точнее, они вообще не позволили бы ей возникнуть. Итак, вместо того, чтобы говорить, что коэффициент k бесконечно велик, можно говорить, что в случае совершенной мобильности капитала разность i - i* всегда равна нулю.

Стимулирующая бюджетно-налоговая политика приводит к сдвигу кривой IS1 вправо до положения IS2. Повышение спроса на деньги с ростом дохода увеличивает ставку процента до i2, что приводит к значительному притоку капитала. Точнее, если бы экономика могла удержаться в точке B, тогда более высокая ставка процента привела бы к бесконечно большому притоку капитала. В этих условиях не было предела тому количеству иностранной валюты, которое пришлось бы покупать ЦБ в обмен на отечественную валюту. В конечном итоге он исчерпал бы все запасы отечественных активов.

Рис.

7

Рис.

7

Если ЦБ не желает отказываться от поддержания фиксированного валютного курса, ему придется допустить увеличение денежной массы. Увеличение денежной массы сдвинет кривую LM1 вправо, в положение LM2. Этот сдвиг должен быть достаточно большим, чтобы точка пересечения С с новой кривой IS2 находилась на линии BP. Только тогда ставка процента i вернется на уровень i*, что необходимо для того, чтобы приток капитала не был бесконечным.

В точке С доход значительно выше, чем в точке A. В случае высокой мобильности капитала влияние стимулирующей бюджетно-налоговой политики на доход дополняется увеличением денежной массы. При совершенной мобильности капитала это влияние еще больше, поскольку, во-первых, деньги притекают моментально вне зависимости от того, пытается или нет ЦБ "стерилизовать" этот приток, и, во-вторых, увеличение денежной массы более значительно.

Монетарная политика в модели IS-LM-BP при фиксированном валютном курсе и различной степени мобильности капитала Высокая мобильность капитала

На рисунке 8 стимулирующая денежно-кредитная политика, увеличивая денежную массу, сдвигает кривую LM1 вправо до положения LM2, увеличивая доход и понижая ставку процента. Более высокий доход означает больший размер импорта и дефицит текущего счета. Как и в случае низкой мобильности капитала, происходит отток капитала в результате того, что уровень процентной ставки снизился с i1 до i2, однако масштабы этого оттока теперь больше. Поскольку счет капитала изменяется в том же направлении, что и счет текущих операций, возникает значительный дефицит платежного баланса.

Рис.

8

Рис.

8

При наличии дефицита платежного баланса курс национальной валюты должен понижаться. Для поддержания фиксированного валютного курса ЦБ будет проводить интервенции на валютном рынке, продавая иностранную валюту и скупая национальную. Денежная масса будет сокращаться, что означает, что кривая LM2 с течением времени сдвинется влево до своего первоначального положения LM1.

Таким образом, в случае высокой мобильности капитала результаты денежно-кредитной политики выглядят так же, как и при низкой мобильности капитала: прирост денежной массы вследствие стимулирующей денежно-кредитной политики компенсируется сокращением денежной массы в результате интервенций на валютном рынке.