Комментарий

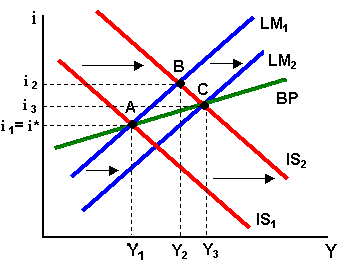

Кривая ВР, имеющая положительный наклон, круче, чем кривая LM, т.е. мобильность капитала низкая. В данном случае новая точка внутреннего равновесия (точка В) находится справа, или ниже графика ВР. Любая точка справа, или ниже кривой ВР указывает на наличие дефицита платежного баланса: либо уровень дохода, а, следовательно, импорта, слишком высок и не уравновешивается существующим притоком капитала, либо процентная ставка, и, следовательно, приток капитала, слишком низки.

Таким образом, стимулирующая бюджетно-налоговая политика при низкой мобильности капитала ведет к образованию дефицита платежного баланса, хотя приток капитала частично компенсирует дефицит текущего счета.

Стимулирующая бюджетно-налоговая политика, приводя к дефициту платежного баланса, изменяет и ситуацию на валютном рынке: курс национальной валюты имеет тенденцию к понижению. Необходимость поддержания фиксированного валютного курса заставляет ЦБ проводить интервенции на валютном рынке, покупая собственную валюту в обмен на иностранную, тем самым, сокращая денежную массу.

Комментарий

Если говорить строго, ЦБ, покупая собственную валюту в обмен на иностранную, сокращает денежную базу. Изменение денежной массы при изменении денежной базы происходит в большей степени в соответствии с величиной денежного мультипликатора. Для простоты предположим, что денежный мультипликатор равен 1, тогда изменение денежной базы будет точно соответствовать изменению предложению денег. Кроме этого, в нашем анализе на протяжении всей главы предполагается, что ЦБ не проводит политику стерилизации.

Сокращение денежной массы сдвигает кривую LM1 влево, и процентная ставка растет. Движение вверх по кривой IS2 означает сокращение расходов, реагирующих на изменение процентной ставки. По мере сокращения расходов, импорт сокращается, и ситуация с текущим счетом улучшается. Данный процесс продолжается до тех пор, пока экономика не придет к нулевому сальдо платежного баланса (точка С). Только тогда будет достигнуто и внутреннее и внешнее равновесие.

Таким образом, в условиях фиксированного валютного курса стимулирующая бюджетно-налоговая политика в значительной мере компенсируется вынужденным сокращением денежной массы, и уровень выпуска увеличивается незначительно - с Y1 до Y3. Несмотря на то, что доход в точке С выше, чем до начала проведения стимулирующей бюджетно-налоговой политики, сальдо общего платежного баланса равно нулю: более высокая процентная ставка привлекает капитал, достаточный для финансирования большего объема импорта, вызванного более высоким уровнем дохода.

Высокая мобильность капитала

Рассмотрим последствия бюджетно-налоговой политики в стране с высокой мобильностью капитала. На рисунке 6 кривая ВР выглядит относительно пологой - менее крутой, чем кривая LM. Стимулирующая бюджетно-налоговая политика, как и в случае низкой мобильности капитала, сдвигает кривую IS вправо и ведет к такому же увеличению Y и i. Однако в условиях высокой мобильности капитала увеличение i привлекает капитала больше, чем необходимо для финансирования импорта, возросшего в результате увеличения Y. Платежный баланс в этом случае имеет положительное сальдо (кривые IS и LM пересекаются теперь в точке В, левее, или выше, кривой ВР), и валютный курс имеет тенденцию к повышению. В сложившейся ситуации при режиме фиксированного валютного курса ЦБ, проводя интервенции, должен продавать национальную валюту и покупать иностранную, увеличивая свои валютные резервы.

Рис.

6

Рис.

6

Если ЦБ не идет на стерилизацию, а позволяет денежной массе увеличиваться, кривая LM1 сдвинется вправо до положения LM2. Больший размер денежной массы снизит процентную ставку, что будет стимулировать инвестиции, вызывая рост дохода. Интервенции на валютном рынке, и, соответственно, увеличение предложения денег будут происходить до тех пор, пока будет сохраняться дефицит платежного баланса. Новое состояние внутреннего и внешнего равновесия достигается в точке C, где ставка процента незначительно выше своего первоначального уровня и приток капитала не превышает потребности финансирования дефицита текущего счета.