Комментарий

В этом случае уровень внутренней процентной ставки определяется исключительно мировой процентной ставкой, от которой она практически не может отклониться, то есть бесконечно малое отклонение внутренней процентной ставки от мировой ставки процента вызвало бы бесконечно большой приток капитала. Кривая BP фиксируется на уровне мировой ставки процента.

Эта логика - от низкой к высокой мобильности капитала - отражает историческое развитие международной финансовой системы по мере того, как процессы либерализации постепенно устраняли барьеры между странами.

Комментарий

На практике степень мобильности капитала зависит от уровня развития финансового рынка в данной стране и наличия валютных ограничений. В настоящее время в промышленно развитых странах степень мобильности капитала достаточно высока, тогда как в большинстве развивающихся стран и стран с переходной экономикой финансовые рынки находятся в стадии становления, а валютные ограничения нередко охватывают платежи не только по счету капитала.

Применение модели

Модель IS-LM-BP может быть использована для изучения последствий макроэкономической политики при различных системах валютного курса и различной степени мобильности капитала.

Состояние экономики всегда соответствует пересечению кривых IS и LM, т.е. всегда имеется равновесие на товарном и денежном рынках (внутреннее равновесие). Однако при этом экономика не всегда достигает внешнего равновесия. Если сальдо платежного баланса не равно нулю, то точка пересечения кривых IS и LM находится вне кривой BP. При положительном сальдо платежного баланса точка пересечения кривых IS и LM находится слева (сверху) от кривой BP. При дефиците платежного баланса точка пересечения кривых IS и LM находится справа (снизу) от кривой BP.

При последующем анализе для простоты мы будем исходить из того, что первоначальная ситуация в экономике соответствует точке, где сальдо платежного баланса равно нулю, поэтому все три кривые пересекаются в одной точке.

Модель IS-LM-BP будет использоваться для анализа бюджетно-налоговой и денежно-кредитной политики.

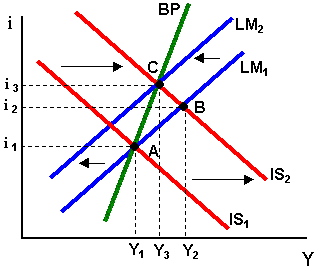

Фискальная политика в модели IS-LM-BP при фиксированном валютном курсе и различной степени мобильности капитала Низкая мобильность капитала

Рассмотрим в качестве примера последствия стимулирующей бюджетно-налоговой политики (например, увеличение государственных расходов G или снижение налогов Т) в экономике с низкой мобильностью капитала (рисунок 5).

Увеличение G, вызывая рост совокупного спроса, сдвигает кривую IS1 вправо до положения IS2, точка внутреннего равновесия перемещается из точки А в точку В. Доход Y1 растет до уровня Y2 и больший спрос на деньги для совершения сделок подталкивает вверх процентную ставку до i2.

Рис.

5

Рис.

5

При отсутствии международной мобильности капитала рост государственных расходов оказывал бы влияние на внешний баланс только через рост импорта и возникновение дефицита текущего счета, а, следовательно, и общего платежного баланса.

Однако теперь, при включении в анализ счета движения капитала, общая ситуация с платежным балансом изменяется: более высокие процентные ставки привлекают в страну капитал, что положительно влияет на общую ситуацию с платежным балансом, приводя к образованию активного сальдо счета капитала.

С другой стороны, более высокий уровень дохода ведет к увеличению импорта и ухудшает баланс текущих операций, что негативно сказывается на платежном балансе. Какой фактор - рост процентной ставки или увеличение дохода - воздействует на платежный баланс сильнее? Это зависит от степени мобильности капитала. В данном случае, когда потоки капитала не слишком чувствительны к изменениям процентной ставки, улучшение счета движения капитала будет незначительным и общий дефицит платежного баланса, порожденный значительным дефицитом текущего счета, будет сохраняться. Эта ситуация показана на рисунке 5.