Комментарий

Изменение в номинальном предложении денег сдвигает кривую LM. Так, например, рост предложения денег сдвинет кривую LM вправо. Наклон кривой LM определяется чувствительностью спроса на деньги к уровню дохода и величине процентной ставки.

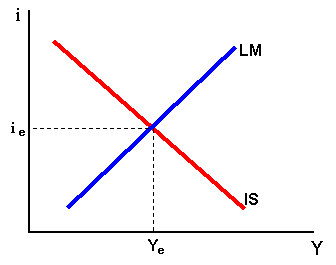

Внутреннее равновесие

Точка пересечения кривых IS и LM дает значение дохода Ye и ставки процента ie, при которых одновременно достигается равновесие на товарном и денежном рынке.

Рис.

1

Рис.

1

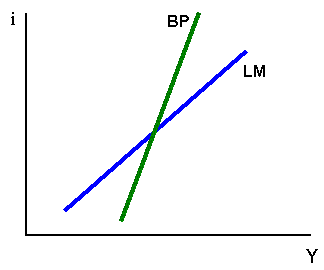

Кривая bp

Теперь расширим обычную модель IS-LM, включив в нее кривую платежного баланса BP, определяющую внешнее равновесие. Кривая BP описывает взаимосвязь между доходом Y и процентной ставкой i при равенстве баланса официальных расчетов нулю.

![]()

Платежный баланс включает как баланс текущих операций NX, который отрицательно зависит от дохода, так и счет движения капитала KA, который положительно зависит от разницы между внутренней и мировой процентной ставкой (i - i*).

![]()

,

,

где ![]() -

автономный чистый экспорт, m

- предельная склонность к импортированию,

-

автономный чистый экспорт, m

- предельная склонность к импортированию, ![]() -

автономный поток капитала, k

- реакция мобильности капитала на

изменение процентной ставки.

-

автономный поток капитала, k

- реакция мобильности капитала на

изменение процентной ставки.

Комментарий

На международные потоки капитала воздействует множество факторов, среди которых одним из важнейших является доход, который разные страны обеспечивают на свои активы. Предполагается, что ставки дохода на все активы приблизительно одинаковы и поэтому могут быть представлены единой номинальной процентной ставкой i. Другими словами, воедино сводятся облигации, акции и прочие неденежные активы. Если в малой открытой экономике внутренняя процентная ставка i поднимется выше мировой процентной ставки i*, иностранные инвесторы найдут ее внутренние активы более привлекательными, чем свои собственные и будут искать возможность их приобрести. В то же время резиденты данной страны воздержатся от покупки иностранных активов и сочтут целесообразным заимствовать за границей по более низким процентным ставкам.

Кривая BP имеет положительный наклон, поскольку увеличение дохода Y приводит к росту импорта и, при прочих равных условиях, к дефициту баланса текущих операций NX. Восстановление равновесия платежного баланса возможно при наличии достаточного по размеру активного сальдо по счету капитала KА (в этом случае будет достигнуто равенство NX + KA = 0). Поэтому при данном уровне дохода требуется увеличение внутренней процентной ставки i с целью привлечения иностранного капитала (для финансирования отрицательного сальдо по текущему счету).

Рис. 2

Комментарий

Изменение валютного курса или какого-либо другого параметра, экзогенно изменяющего чистый экспорт NX (например, в результате проведения мер внешнеторговой политики), а также сдвиги в потоках капитала под влиянием факторов, не связанных с изменением процентной ставки, приведут к сдвигу кривой BP.

Степень международной мобильности

Наклон кривой BP к оси Y отрицательно зависит от степени международной мобильности капитала (коэффициента k) и положительно - от величины предельной склонности к импортированию (коэффициента m).

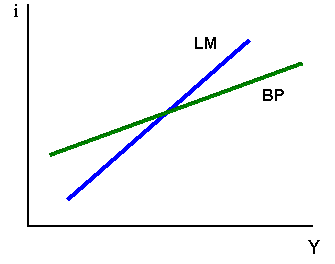

Рис.

3

Рис.

3

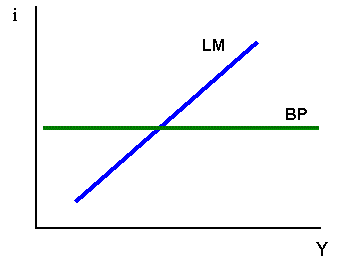

Рис.

4

Рис.

4

В случае низкой мобильности капитала (рисунок 2) кривая BP относительно крутая (круче, чем кривая LM) и коэффициент k - маленький. Чем меньше k, тем большим должно быть увеличение внутренней процентной ставки, позволяющей обеспечить необходимый для восстановления внешнего равновесия приток иностранного капитала.

В случае высокой мобильности капитала (рисунок 3) кривая BP относительно пологая (более пологая, чем кривая LM), а коэффициент k - большой. В этом случае для обеспечения необходимого притока иностранного капитала достаточно небольшого увеличения процентной ставки.

В случае совершенной мобильности капитала (рисунок 4) кривая BP - горизонтальная, а коэффициент k равен бесконечности.