Комментарий

В данном случае увеличение денежной массы стимулирует главным образом не внутренний, а внешний спрос. Как и в случае низкой мобильности капитала, ставка процента сначала падает, потом возрастает, но в итоге оказывается ниже первоначального уровня. Однако при высокой мобильности капитала это отклонение будет небольшим, и, следовательно, основным фактором увеличения дохода Y станет рост не инвестиций, а чистого экспорта.

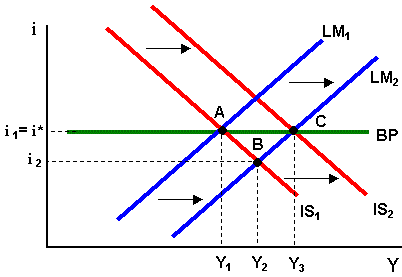

Случай совершенной мобильности капитала

Рассмотрим последствия стимулирующей денежно-кредитной политики при плавающем валютном курсе (рисунок 16). Рост денежной массы приводит к росту совокупного спроса (кривая LM1 смещается в положение LM2) и снижению процентной ставки. В точке В возникает значительный отток капитала и наблюдается значительный дефицит платежного баланса. Одновременно по мере роста дохода Y сокращается чистый экспорт, что также увеличивает дефицит платежного баланса.

Рис.

16

Рис.

16

Вместе с тем, валюта обесценивается, стимулируя чистый экспорт и увеличивая тем самым доход (кривая IS1 сдвигается вправо до положения IS2). При совершенной мобильности капитала этот сдвиг продолжается до тех пор, пока не восстановится исходный уровень процентной ставки в точке С. Влияние расширительной денежно-кредитной политики на доход оказывается в этом случае большим, чем при высокой мобильности капитала. Таким образом, денежная политика достигает пика своей эффективности при плавающем валютном курсе и совершенной мобильности капитала.

Помимо значительного увеличения дохода еще одним важным следствием денежно-кредитной политики при совершенной мобильности капитала является тот факт, что рост денежного предложения влияет на уровень дохода исключительно через внешний сектор, способствуя обесценению отечественной валюты и стимулируя чистый экспорт. Увеличение денежной массы не приводит к снижению ставки процента и росту инвестиций.

Сравнительная эффективность макроэкономической политики при фиксированном и плавающем валютном курсе 1. Упрощающие допущения

Мы рассмотрели возможные последствия макроэкономической политики в открытой экономике при различных режимах валютного курса и при разной степени международной мобильности капитала. Прежде, чем сопоставить полученные результаты, отметим, что в нашем анализе мы исходим из некоторых упрощающих допущений.

Во-первых, были рассмотрены лишь два крайних варианта режимов валютного курса - жестко фиксированный и свободно плавающий. В реальном мире используется гораздо больший спектр механизмов регулирования валютного курса - "управляемое плавание", "валютный коридор", "ползущая привязка" и т.д. Однако все эти механизмы в конечном итоге представляют собой ту или иную комбинацию элементов систем фиксированного и плавающего валютного курса, поэтому рассмотренные нами принципы анализа макроэкономической политики в открытой экономике в целом достаточно реалистичны и могут с небольшими дополнениями быть использованы для рассмотрения экономических последствий использования альтернативных режимов валютных курсов.

Во-вторых, в ходе анализа макроэкономической политики при фиксированном валютном курсе мы предполагали, что Центральный банк не использует политику стерилизации, и, следовательно, существует жесткая взаимосвязь между изменениями объема валютных резервов и величиной денежной базы и предложения денег. На практике, эту взаимосвязь можно на время разорвать, и при изменении валютных резервов параллельно изменять в обратном направлении объемы внутреннего кредитования. В этом случае в экономике будет искусственно поддерживаться нереальный (завышенный или заниженный) валютный курс при неравновесии платежного баланса. Однако при дефиците платежного баланса возможности применения стерилизации ограничены имеющимися валютными резервами, которые рано или поздно истощаются. При активном сальдо платежного баланса таким ограничителем для Центрального банка становится величина внутреннего кредита. Поэтому политика стерилизации может рассматриваться лишь как временная мера.

В-третьих, полученные в ходе анализа результаты представляют собой краткосрочные последствия макроэкономической политики при предположении, что общий уровень цен остается неизменным. В этой связи обратим внимание, что в модели краткосрочного равновесия IS-LM-BP можно, по крайней мере, частично, учесть изменение цен. Общий уровень цен (P) входит в уравнение кривой LM. При изменении цен меняется предложение денег в реальном выражении. Поэтому повышение цен вызывает сдвиг кривой LM влево, а снижение цен - сдвиг кривой LM вправо.

В данной главе анализировались последствия лишь стимулирующей макроэкономической политики, направленной на увеличение совокупного спроса. Модель IS-LM-BP может быть аналогичным образом использована для анализа сдерживающей макроэкономической политики (сокращения государственных расходов, увеличения налогов, уменьшения денежной массы, ограничения экспорта и либерализация импорта и т.д.), при этом процессы будут идти в противоположном направлении.

Главное, что следует из проведенного анализа, это то, что в условиях открытой экономики результаты макроэкономической политики в значительной степени зависят от режима валютного курса и степени международной мобильности капитала.