Тема 7. Равновесие производителя

1. Теория производства.

Теория производства.

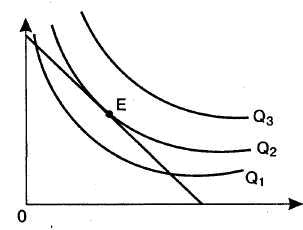

Равновесие производителя - состояние производства, при котором использование факторов производства позволяет получить максимальный объем продукции, т. е. когда изокванта занимает самую отдаленную от начала координат точку. Чтобы определить равновесие производителя, необходимо совместить карты изоквант с картой изокост. Максимальный объем выпуска будет в точке касания изокванты с изокостой (рис.7).

Рис. 7. Равновесие производителя

Из рис. 7 видно, что изокванта, расположенная ближе к началу координат, дает меньшее количество производимой продукции (изокванта Q1). Изокванты, расположенные выше и правее изокванты Q2, вызовут изменение большего объема факторов производства, нежели позволяет бюджетное ограничение производителя.

Таким образом, точка касания изокванты и изокосты (на рис. 7 точка Е) является оптимальной, поскольку в этом случае производитель получает максимальный результат.

Величина примененных в производстве факторов составляет масштаб производства. Отдача от масштаба (т. е. результат производственной деятельности) может быть:

постоянной, если результат производства возрастает в той же пропорции, что и ресурсы;

убывающей, если результат производства возрастает в меньшей пропорции;

возрастающей, если результат производства возрастает в большей пропорции

Тема 8. Издержки предприятия

1. Бухгалтерская и экономическая прибыль.

2. Издержки производства в коротком периоде.

3. Издержки производства в долгосрочном периоде.

Бухгалтерская и экономическая прибыль.

Прибыль - разность между общими доходами и затратами (издержками). Следует различать бухгалтерскую и экономическую прибыль.

Бухгалтерская прибыль - разность между общими доходами и бухгалтерскими (явными) издержками производства.

Экономическая прибыль - разность между общими доходами и суммой бухгалтерских (явных) и экономических (неявных) издержек.

Экономическая прибыль является критерием определения положения дел фирмы, её успеха. Если предприятие имеет не только бухгалтерскую, но и экономическую прибыль, то оно развивается динамично и рационально увеличивать инвестиции.

Нормальная прибыль — 1) прибыль на вложенный капитал, которая могла бы быть получена, если бы капитал был использован простейшим, обычным способом, то есть предоставлен в виде ссуды, аренды; 2) издержки предпринимателя, не включенные в затраты, не отраженные в предпринимательских издержках согласно бухгалтерской документации, условно включенные в бухгалтерскую прибыль.

Издержки производства в коротком периоде.

Короткий период - это такой период времени, в течение которого некоторые факторы производства (ресурсы) являются постоянными, т. е. объем, в котором они используются фирмой, не изменяется вслед за изменением объема производства или полным его прекращением.

Постоянные затраты (ТFC), которые не зависят от объема выпуска продукции. Например, затраты на эксплуатацию зданий, сооружений и оборудования, административно-управленческие расходы, арендная плата, некоторые виды налогов и т.д. Следует отметить, что неявные затраты выступают чаще всего как постоянные.

Переменные затраты (ТVС), изменяющиеся с изменением объема производства. Сюда относятся затраты на материалы, рабочую силу и т.д.

Тогда общие (совокупные) затраты на производство Q единиц продукции равны сумме общих постоянных и общих переменных затрат: TC(Q) =TFC + TVC(Q).

Однако производителя часто интересует величина не столько общих, сколько средних затрат (так как за увеличением первых может скрываться снижение вторых). Средние общие затраты есть частное от деления общих затрат на объем выпуска продукции: АTС = TC/Q = TFC/Q + TVC/Q = AFC + AVC.

Допустим, предприятие выпускает Q единиц продукции с общими затраты. Возникает вопрос: на какую величину ΔТС увеличатся общие затраты при увеличении выпуска на ΔQ единиц. Такой подход приводит к понятию предельных затрат, т.е. приращению общих затрат, вызванному приращением объема производства на одну единицу: МС = ΔТС/DQ.

Издержки производства в долгосрочном периоде.

Затраты длительного периода - это затраты производства при условии, что все факторы используются в такой комбинации друг к другу, которая минимизирует общие затраты производства данного объема продукции. В долгосрочном периоде все издержки переменные.

В длительном периоде фирма планирует свои капиталовложения и может выбирать наилучший объем производственных мощностей. Следовательно, в длительном периоде фирма способна произвести заданный объем продукции с меньшими затратами, чем в коротком, когда она стеснена заданными производственными мощностями.

Рис. 8 Кривые общих (а) и средних (б) затрат в коротком (STC, SAC) и длительном (LТС, LAC) периодах.

Затраты в коротком периоде больше, чем в длительном, при всех объемах продукта, кроме единственного (Q1), где они совпадают: для этого объема наилучшим образом выбраны и переменные, и постоянные факторы. При объеме продукта Q1 кривые для короткого и длительного периодов касаются друг друга, а при других объемах (например, Q2) кривые для короткого периода располагаются выше, чем для длительного. Кривые общих (а) и средних (б) затрат в коротком (STC, SAC) и длительном (LТС, LAC) периодах.