Практическая часть

3.1 Расчет прямых затрат на заработную плату производственных рабочих, отчисления на социальные нужды с заработной платы производственных рабочих, на материалы и комплектующие

Затраты на основную заработную плату

![]()

Где

– основная заработная плата при

изготовлении i-го

изделия;

![]() - трудоемкость в чел.-часах при изготовлении

i-го

изделия;

- трудоемкость в чел.-часах при изготовлении

i-го

изделия;

![]() – часовая тарифная ставка (руб.\час) при

изготовлении i-го

изделия, которая определяется с учетом

сложности выполняемых работ;

– часовая тарифная ставка (руб.\час) при

изготовлении i-го

изделия, которая определяется с учетом

сложности выполняемых работ;

![]() – процент премии, выплачиваемой по

действующей премиальной системе (в

курсовой работе принимаем

=0).

– процент премии, выплачиваемой по

действующей премиальной системе (в

курсовой работе принимаем

=0).

![]() ;

;

![]() ;

;

![]() ;

;

Отчисления на социальные нужды

![]() ,

,

где

![]() – отчисления на социальные нужды при

изготовлении i-го

изделия;

– основная заработная плата при

изготовлении i-го

изделия;

– отчисления на социальные нужды при

изготовлении i-го

изделия;

– основная заработная плата при

изготовлении i-го

изделия;![]() – норма отчислений на социальные нужды,

устанавливается Правительством РФ, в

настоящее время равняется 30%.

– норма отчислений на социальные нужды,

устанавливается Правительством РФ, в

настоящее время равняется 30%.

![]() ;

;

![]() ;

;

![]()

Расчет затрат на сырье и материалы:

![]() ,

,

Где

![]() – затраты на сырье и материалы i-го

изделия;

– затраты на сырье и материалы i-го

изделия;

![]() –индекс вида сырья или материала;

–индекс вида сырья или материала;

![]() – норма расхода l-того

материала на единицу i-го

изделия;

– норма расхода l-того

материала на единицу i-го

изделия;

![]() – цена приобретения единицы l-го

материала;

– цена приобретения единицы l-го

материала;

![]() – норма транспортно-заготовительных

расходов (в курсовой работе

-10%).

– норма транспортно-заготовительных

расходов (в курсовой работе

-10%).

![]() ;

;

![]() ;

;

![]()

Расчет затрат на покупные комплектующие изделия:

![]() ,

,

Где

![]() – затраты на покупные комплектующие

изделия для i-го

изделия;

– затраты на покупные комплектующие

изделия для i-го

изделия;

![]() – количество l-тых

комплектующих изделий входящих в единицу

i-ой

продукции;

– цена приобретения единицы l-го

комплектующего;

– норма транспортно-заготовительных

расходов (в курсовой работе

-10%).

– количество l-тых

комплектующих изделий входящих в единицу

i-ой

продукции;

– цена приобретения единицы l-го

комплектующего;

– норма транспортно-заготовительных

расходов (в курсовой работе

-10%).

![]() ;

;

![]() ;

;

![]()

Переменные издержки в расчете на единицу изделия. Таблица 3.1

Показатель |

Виды изделий |

||

А |

В |

С |

|

Переменные издержки: |

|

|

|

- сырье и материалы, руб.\шт. |

39,6 |

42,9 |

56,1 |

- покупные комплектующие, руб.\шт. |

440 |

330 |

440 |

- заработная плата производственных рабочих, руб.\шт. |

180 |

37,5 |

212,5 |

- отчисления на социальные нужды с заработной плата производственных рабочих, руб.\шт. |

54 |

11,25 |

63,75 |

Итого переменные издержки |

713,6 |

421,65 |

772,35 |

Расчеты основных экономических показателей предприятия; определение полной себестоимости продукции при производстве одного вида изделий.

Отчисления на социальные нужды с заработной платы административно-управленческого персонала

![]()

Постоянные издержки в расчете на весь выпуск. Таблица 3.2

Показатель |

Сумма |

Постоянные издержки: |

|

- затраты на содержание и эксплуатацию оборудования, руб.\мес. |

25 000 |

- охрана, руб.\мес. |

5 000 |

- арендная плата, руб.\мес. |

5 000 |

- заработная плата административно-управленческого персонала, руб.\мес. |

10 000 |

- отчисления на социальные нужды с заработной платы административно-управленческого персонала, руб.\мес. |

3 000 |

Итого постоянные издержки |

48 000 |

Выручка в целом по предприятию определяется умножения цены изделия А на объем выпуска изделия А. Выручка в расчете на единицу изделия А равна его цене. Результаты расчетов занесены в таблицу.

200*900=180 000

Валовая прибыль по предприятию рассчитывается как разность между выручкой по предприятию и полной себестоимостью изделия А по предприятию. Валовая прибыль на единицу изделия А есть разница между ценой изделия и полной себестоимостью единицы изделия А. Результаты расчетов занесены в таблицу.

180 000-190 720=-10 720

900-953,6=-53,6

Основные экономические показатели предприятия при производстве изделия А. Таблица 3.3

№ |

Показатель |

По предприятию в месяц |

А (на ед.) |

1 |

2 |

3 |

4 |

1. |

Выручка от реализации, руб. |

180 000 |

900 |

1.1. |

Объем производства, шт.\мес. |

Х |

200 |

1.2. |

Цена изделия, руб.\шт. |

Х |

900 |

2. |

Полная себестоимость, руб. |

190 720 |

953,6 |

2.1. |

Переменные издержки, руб. |

142 720 |

713,6 |

2.1.1. |

- сырье и материалы, руб. |

7 920 |

39,6 |

2.1.2. |

- покупные комплектующие, руб. |

88 000 |

440 |

2.1.3. |

- заработная плата производственных рабочих, руб. |

36 000 |

180 |

2.1.4. |

- отчисления на социальные нужды с заработной плата производственных рабочих, руб. |

10 800 |

54 |

2.2. |

Постоянные издержки, руб. |

48 000 |

240 |

3. |

Прибыль от реализации, руб. |

-10 720 |

-53,6 |

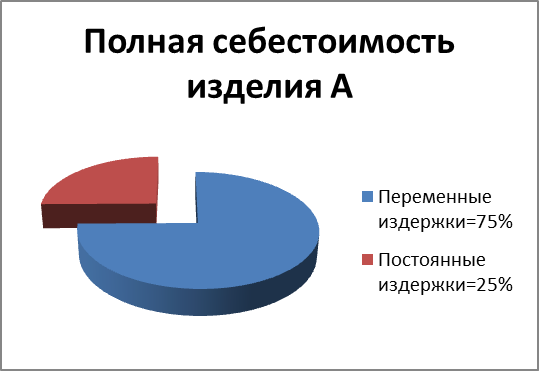

Круговая диаграмма, отражающая структуру полной себестоимости изделия А (процент переменных и постоянных издержек в полной себестоимости).

Расчет точки безубыточности. Точка безубыточности - это такой объем производства, при котором прибыль равно нулю. Формула для определения точки безубыточности:

![]() ,

,

где FC – постоянные издержки в целом по предприятию; P – цена единицы изделия; AVC – средние переменные издержки на единицу продукции.

![]()