певні гарантії за угодами.

Регулює торговельні операції на базі біржових правил.

Торговельно-інформаційні системи (ТІС):

Створюються на певних умовах саморегулюючими організаціями чи посередниками для організованого продажу цінних паперів.

Для організації своєї діяльності можуть використовувати потужності інших торговельних систем.

Розробляють та запроваджують єдині правила здійснення операцій з цінними паперами і вимоги до учасників ТІС.

В Україні відповідно до ЗУ «Про ЦПФР» організаторами торгівлі виступають фондові біржі.

На думку фахівців, усі фондові біржі за правовим статусом діляться на 3 типи: публічно-правові, приватні, змішані (табл. 5.1).

Таблиця 5.1

Типи фондових бірж згідно з правовим статусом

Публічно-правові фондові біржі |

Приватні фондові біржі |

Змішані фондові біржі |

Перебувають під контролем держави, держава повністю регламентує їх діяльність. Розповсюджений такий тип фондових бірж у Німеччині, Франції, інших країнах. |

Утворюються у формі акціонерних товариств, повністю самостійні у здійсненні біржової торгівлі, всі угоди здійснюються обов'язково згідно з діючим у країні законодавством. Такі біржі характерні для Великобританії та США. |

Створюються у вигляді акціонерних товариств, але при цьому не менше 50% їх капіталу належить державі. Розповсюджені в Австрії, Швеції та Швейцарії. |

Проблеми організованого фондового ринку в Україні:

перевага неорганізованого фондового ринку над організованим (85% проти 15% у 2011 році).

Надто недостатня кількість цінних паперів, які є в обігу і які привертають увагу інвесторів.

Низька ліквідність цінних паперів.

Організований ринок поки що обслуговує, в основному, процеси перерозподілу державної власності та різноманітні фінансові схеми, але практично не орієнтований на процеси концентрації і руху капіталу.

Основними інвесторами у всіх секторах фондового ринку є юридичні особи, а населення, в основному, не залучене в операціях з цінними паперами.

Ринок не виконує важливу функцію - збереження і примноження національних заощаджень, що явно присутнє на зарубіжних розвинутих ринках.

Станом на 31.12.2011 в країні діяло 10 фондових бірж: КМФБ, УМФБ, ПФБ, СЄФБ, УФБ, УМВБ, ФБ «ІННЕКС», УБ (26,96%), ФБ «Перспектива» (33,58%), ФБ «ПФТС» (37,74%).

2. Фондова біржа: функції, організаційно-правова форма та структура.

Діяльність з організації торгівлі на фондовому ринку - діяльність професійного учасника фондового ринку (організатора торгівлі) із створення організаційних, технологічних, інформаційних, правових та інших умов для збирання та поширення інформації стосовно попиту і пропозицій, проведення регулярних торгів фінансовими інструментами за встановленими правилами, централізованого укладення і виконання договорів щодо фінансових інструментів, у тому числі здійснення клірингу та розрахунків за ними, та розв'язання спорів між членами організатора торгівлі.

Організаторами торгівлі є фондові біржі, що відповідають вимогам цього Закону.

Розмір статутного капіталу фондової біржі має становити не менш як 15 мільйонів гривень. Розмір власного капіталу фондової біржі, що здійснює кліринг та розрахунки, має становити не менш як 25 мільйонів гривень.

Фондова біржа утворюється та діє в організаційно-правовій формі товариства (крім повного, командитного товариства і товариства з додатковою відповідальністю) або дочірнього підприємства об'єднання торговців цінними паперами, та провадить свою діяльність відповідно до Цивільного кодексу України, законів, що регулюють питання утворення, діяльності та припинення юридичних осіб, з особливостями, визначеними цим Законом.

Прибуток фондової біржі спрямовується на її розвиток та не підлягає розподілу між її засновниками (учасниками).

Фондова біржа утворюється не менше ніж двадцятьма засновниками - торговцями цінними паперами, які мають ліцензію на право провадження професійної діяльності на фондовому ринку, або їх об'єднанням, що налічує не менше ніж двадцять торговців цінними паперами. Частка одного торговця цінними паперами не може бути більшою ніж 5 відсотків статутного капіталу фондової біржі.

Фондова біржа набуває статусу юридичної особи з моменту державної реєстрації. Державна реєстрація фондової біржі здійснюється в порядку, встановленому Законом України "Про державну реєстрацію юридичних осіб та фізичних осіб - підприємців".

Фондова біржа має право провадити діяльність з організації торгівлі на фондовому ринку з моменту отримання ліцензії Національної комісії з цінних паперів та фондового ринку.

Слова "фондова біржа" та похідні від них дозволяється використовувати лише юридичним особам, які створені та функціонують відповідно до вимог цього Закону.

Діяльність фондової біржі як організатора торгівлі тимчасово зупиняється Національною комісією з цінних паперів та фондового ринку в разі, коли кількість її членів стала менш ніж 20, а якщо фондову біржу утворено у формі дочірнього підприємства об'єднання торговців цінними паперами - коли кількість членів такого об'єднання стала менше ніж 20. Якщо протягом шести місяців прийняття нових членів не відбулося, діяльність фондової біржі припиняється.

Членами фондової біржі можуть бути виключно торговці цінними паперами, які мають ліцензію на право провадження професійної діяльності на фондовому ринку та взяли на себе зобов'язання виконувати всі правила, положення і стандарти фондової біржі.

У разі анулювання отриманої торговцем цінними паперами ліцензії на право провадження професійної діяльності на фондовому ринку його членство у фондовій біржі тимчасово зупиняється до поновлення ним ліцензії або надання на біржу листа щодо виключення його з членів біржі. Інші підстави припинення або тимчасового зупинення членства у фондовій біржі визначаються правилами фондової біржі.

Членство у фондовій біржі припиняється у разі анулювання ліцензії на право провадження професійної діяльності на фондовому ринку, виданої торговцю цінними паперами.

Кожний член фондової біржі має рівні права щодо організації діяльності фондової біржі як організатора торгівлі.

Статут фондової біржі затверджується вищим органом фондової біржі. У статуті фондової біржі зазначаються найменування і місцезнаходження фондової біржі, порядок управління і формування її органів та їх компетенція, мета діяльності, підстави та порядок припинення діяльності фондової біржі, розподілу майна фондової біржі у разі її ліквідації.

Фондова біржа зобов'язана оприлюднювати та надавати Національній комісії з цінних паперів та фондового ринку інформацію про:

перелік торговців цінними паперами, допущених до укладення договорів купівлі - продажу цінних паперів на фондовій біржі;

перелік цінних паперів, які пройшли процедуру лістингу;

обсяг торгівлі цінними паперами (кількість цінних паперів, загальну вартість укладених договорів, курс цінних паперів щодо кожного емітента окремо) за період, установлений Національною комісією з цінних паперів та фондового ринку.

Національна комісія з цінних паперів та фондового ринку встановлює порядок і форми подання інформації, зазначеної у частині першій цієї статті, та здійснює контроль за розкриттям інформації фондовими біржами.

Фондова біржа створює організаційні умови для укладання договорів з цінними паперами шляхом котирування цінних паперів на основі даних попиту і пропозицій, отриманих від учасників торгів на фондовій біржі.

У торгах на фондовій біржі мають право брати участь члени фондової біржі та інші особи відповідно до законодавства.

Торгівля на фондовій біржі здійснюється за правилами фондової біржі, які затверджуються біржовою радою та реєструються Національною комісією з цінних паперів та фондового ринку.

Правила фондової біржі складаються з порядку:

організації та проведення біржових торгів;

лістингу та делістингу цінних паперів;

допуску членів фондової біржі та інших осіб, визначених законодавством, до біржових торгів;

котирування цінних паперів та оприлюднення їх біржового курсу;

розкриття інформації про діяльність фондової біржі та її оприлюднення;

розв'язання спорів між членами фондової біржі та іншими особами, які мають право брати участь у біржових торгах згідно із законодавством;

здійснення контролю за дотриманням членами фондової біржі та іншими особами, які мають право брати участь у біржових торгах згідно із законодавством, правил фондової біржі;

накладення санкцій за порушення правил фондової біржі.

Основними засадами функціонування фондової біржі є:

створення умов щодо конкурентного ціноутворення на цінні папери та інші фінансові інструменти шляхом зосередження попиту та пропозицій на їх купівлю-продаж;

підтримання цілісності та стабільності ринку цінних паперів шляхом запровадження справедливих та рівних для всіх учасників біржових торгів правил поведінки;

забезпечення прозорості ринку цінних паперів через оприлюднення інформації, що характеризує кон'юнктуру ринку;

забезпечення інформування учасників біржових торгів та інвесторів щодо емітентів та їхніх цінних паперів;

застосування ефективних технологій укладання біржових угод та виконання біржових контрактів, що відповідають міжнародним стандартам;

забезпечення функціонування фондової біржі на постійно діючій основі;

забезпечення захисту учасників біржових торгів та інвесторів від зловживань шляхом установлення вимог щодо допуску до торгівлі, застосування процедур нагляду, контролю та накладання санкцій за порушення.

До функцій фондової біржі належать:

установлення правил проведення біржових торгів цінними паперами та іншими фінансовими інструментами;

організація та проведення регулярних біржових торгів;

організаційне, технологічне та технічне забезпечення проведення біржових торгів;

установлення процедур лістингу та делістингу, допуску до торгівлі на фондовій біржі;

ведення переліку учасників торгів, фіксація поданих заявок, укладених біржових угод та контроль за виконанням біржових контрактів;

ведення переліку цінних паперів та інших фінансових інструментів, унесених до біржового списку;

обмін інформацією з депозитарними та розрахунково-кліринговими установами для забезпечення виконання біржових контрактів;

зберігання паперових та/або в електронному вигляді документів щодо укладення біржових угод і виконання біржових контрактів в депозитарній системі;

здійснення діяльності з проведення клірингу та розрахунків за договорами щодо похідних (деривативів), які укладаються на організаторі торгівлі;

здійснення контролю за дотриманням членами фондової біржі та іншими особами, які мають право брати участь у біржових торгах згідно із законодавством, правилами фондової біржі;

відповідне реагування на виявлені порушення законодавства про цінні папери та правил фондової біржі;

здійснення фінансового моніторингу згідно з вимогами законодавства;

надання інформаційних послуг щодо організації торгівлі цінними паперами та іншими фінансовими інструментами;

оприлюднення інформації та обмін інформацією відповідно до законодавства України.

ОРГАНИ УПРАВЛІННЯ |

|

ЗАГАЛЬНІ ЗБОРИ |

вищий орган управління біржі: 3/4 голосів - зміна статуту, припинення діяльності, створення і припинення діяльності філій; решта рішень - простою більшістю голосів |

БІРЖОВА (СПОСТЕРЕЖНА) РАДА |

орган управління, котрий вибирається загальними зборами, представляє інтереси акціонерів у перерві між проведенням загальних зборів, у межах компетенції, визначеної статутом, контролює і регулює діяльність правління; функції: прийняття членів біржі, допуск на біржу цінних паперів |

ПРАВЛІННЯ БІРЖІ |

виконавчий орган, який відає поточною діяльністю фондової біржі; вирішує всі питання діяльності біржі, крім тих, що належать до компетенції загальних зборів та біржової ради |

РЕВІЗІЙНА КОМІСІЯ |

контролює фінансово-господарську діяльність |

КОТИРУВАЛЬНА КОМІСІЯ |

шляхом зіставлення попиту-пропозиції цінних паперів визначає їх реальну вартість |

ДИСЦИПЛІНАРНИЙ СУД |

орган біржового самоуправління, розглядає та регулює питання біржової етики, дотримання учасниками торгів правил біржі |

СПЕЦІАЛІСТИ |

працівники, які забезпечують торговельні операції між торговцями і залежно від правил біржі інколи можуть за угодою представляти інтереси інших брокерів чи клієнтів |

ПІДРОЗДІЛИ |

|

РОЗРАХУНКОВА ПАЛАТА |

здійснює, контролює і регулює систему розрахунків |

КОМІТЕТ 3 ПРАВИЛ БІРЖОВОЇ ТОРГІВЛІ |

розробляє правила проведення біржових торгів |

АРБІТРАЖНА КОМІСІЯ |

вирішує суперечки між учасниками біржі |

ЕКСПЕРТНА КОМІСІЯ |

дає рекомендації з питань експертної оцінки деяких операцій з цінними паперами |

РЕЄСТРАЦІЙНЕ БЮРО |

здійснює реєстрацію угод, укладених на фондовій біржі |

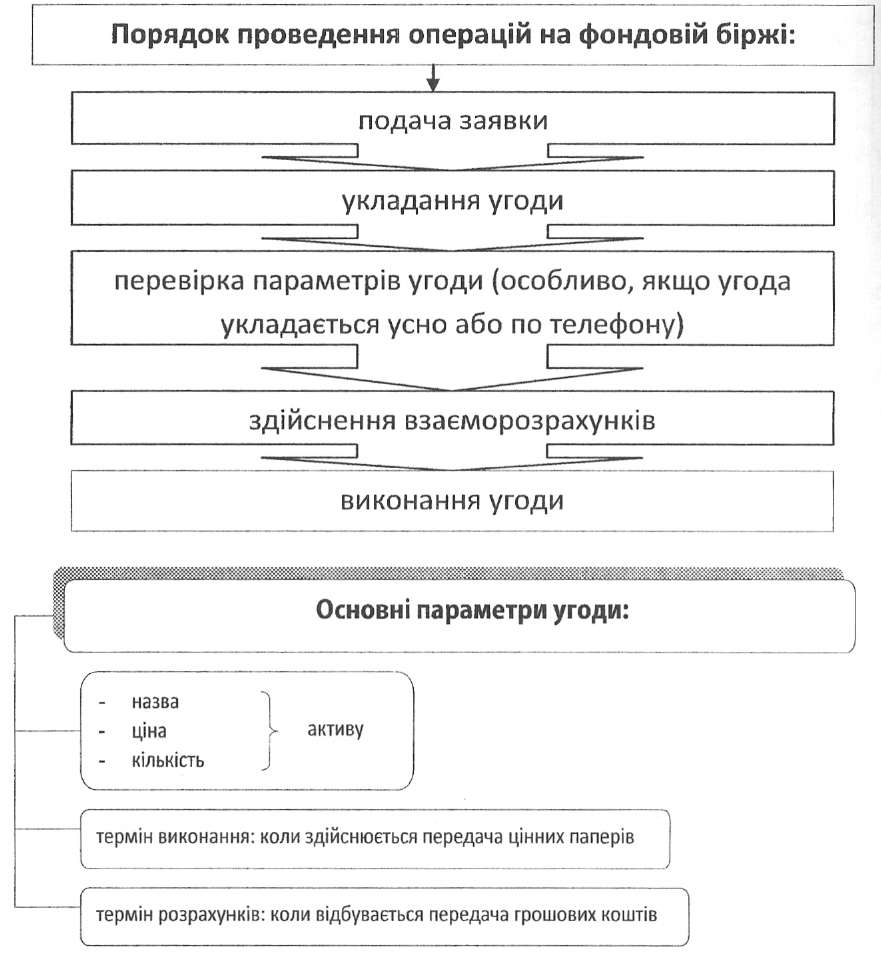

3. Лістинг, котирування, делістинг цінних паперів на фондовій біржі, біржові накази та біржові угоди.

Лістинг - сукупність процедур з включення цінних паперів до реєстру організатора торгівлі та здійснення контролю за відповідністю цінних паперів і емітента умовам та вимогам, установленим у правилах організатора торгівлі.

Котирування - механізм визначення та/або фіксації ринкової ціни цінного паперу.

Делістинг - процедура виключення цінних паперів з реєстру організатора торгівлі, якщо вони не відповідають правилам організатора торгівлі, з наступним припиненням їх обігу на організаторі торгівлі або переведенням в категорію цінних паперів, допущених до обігу без включення до реєстру організатора торгівлі.

Фондова біржа забезпечує умови для проведення регулярних біржових торгів на постійно діючій основі кожного торговельного дня, який є робочим згідно із законодавством України. Торговельний день не може починатися пізніше 10-00 години і закінчуватися раніше 16-00 години за київським часом. Протягом торговельного дня може відбуватися кілька торговельних сесій.

Правила фондової біржі щодо порядку організації та проведення біржових торгів повинні визначати:

процедуру та технології проведення біржових торгів;

вимоги до учасників біржових торгів, їх права та обов'язки, у тому числі щодо інформування учасником біржових торгів (крім державних органів) фондової біржі про виконання біржового контракту протягом однієї години після виконання такого біржового контракту, крім випадків, коли таку інформацію отримує фондова біржа від депозитарію;

вимоги до уповноважених представників учасників біржових торгів, їх права й обов'язки;

процедуру укладання біржових угод, включаючи процедуру подання заявок;

перелік видів заявок, які можуть подавати учасники біржових торгів;

процедуру використання електронної торговельної системи (у разі наявності) та процедуру доступу учасників біржових торгів до користування цією системою;

процедуру формування переліку заявок учасників біржових торгів, який повинен містити щонайменше такі дані:

номер заявки;

найменування та код (у разі наявності) учасника торгів, який подав заявку;

умови заявки;

вид заявки;

реквізити цінного папера або іншого фінансового інструменту, щодо якого подано заявку;

кількість цінних паперів або інших фінансових інструментів, щодо яких учасником подано заявку;

дату та час реєстрації заявки;

порядок надання доступу до переліку та реквізитів заявок, поданих протягом торговельної сесії;

процедуру формування переліку укладених біржових угод, який повинен містити щонайменше такі дані:

реєстраційний номер угоди;

сторони угоди;

дату і час фіксації угоди;

реквізити цінного папера або іншого фінансового інструменту, щодо якого було укладено угоду;

суму угоди;

кількість цінних паперів або інших фінансових інструментів, щодо яких було укладено угоду;

ціну цінного папера або іншого фінансового інструменту, за якою було укладено угоду;

процедуру оформлення та обліку документів, які використовуються при укладанні біржової угоди та виконанні біржових контрактів;

процедуру запобігання маніпулюванню та укладанню нестандартних біржових угод;

процедури, що застосовуються фондовою біржею у разі виникнення в ході торговельної сесії надзвичайних ситуацій, уключаючи опис таких ситуацій;

порядок прийняття рішень про призупинення, припинення та поновлення торгівлі;

процедуру запобігання невиконанню біржових контрактів учасниками біржових торгів;

порядок призупинення та припинення торгівлі за рішенням уповноважених державних органів;

порядок допуску до торгівлі на фондовій біржі без внесення до біржового реєстру;

порядок здійснення діяльності маркет-мейкера.

Порядки організації та проведення біржових торгів на первинному та вторинному ринках встановлюються окремо.

Допуск цінних паперів та інших фінансових інструментів до торгівлі на фондовій біржі здійснюється шляхом їх внесення до біржового списку. Цінні папери та інші фінансові інструменти, обіг яких здійснюється на фондовій біржі, можуть перебувати у біржовому списку цієї фондової біржі не більше 60 календарних днів без проведення за ними біржових торгів. У разі не проведення біржових торгів протягом 60 календарних днів за цінними паперами та іншими фінансовими інструментами такі цінні папери та інші фінансові інструменти виключаються із біржового списку, крім цінних паперів, що знаходяться у процесі розміщення або пропонуються до продажу на фондових біржах у процесі приватизації, акцій публічних акціонерних товариств, 100 відсотків акцій яких належать одному акціонеру, у тому числі державі, інших фінансових інструментів.

До біржового списку можуть бути внесені цінні папери в процесі їх відкритого (публічного) розміщення.

Біржовий список повинен містити щонайменше такі дані:

найменування та ідентифікаційний код за ЄДРПОУ емітента;

міжнародний ідентифікаційний номер (у разі, коли його наявність передбачена законодавством), реєстраційний код Єдиного державного реєстру інститутів спільного інвестування для цінних паперів інститутів спільного інвестування, вид цінного папера або іншого фінансового інструменту;

номінальну вартість;

кількість цінних паперів або інших фінансових інструментів відповідного виду в обігу;

кількість цінних паперів у випуску (для облігацій);

дані щодо державної реєстрації випуску цінного папера та іншого фінансового інструменту (у разі, якщо державна реєстрація випуску передбачена законодавством) інші показники, необхідні для ідентифікації цінного папера або іншого фінансового інструменту;

рівень лістингу;

дату внесення (виключення) цінного папера або іншого фінансового інструменту до (з) біржового списку.

Цінні папери, які пройшли процедуру лістингу, заносяться до біржового реєстру до відповідного котирувального списку за рівнем лістингу. Цінні папери, що не відповідають вимогам лістингу, заносяться до біржового списку як позалістингові цінні папери.

Лістингові цінні папери мають перший або другий рівень лістингу. Унесення цінних паперів до біржового реєстру здійснюється лише за ініціативи емітента цих цінних паперів.

Унесення та перебування цінних паперів у котирувальному списку першого рівня лістингу здійснюється при дотриманні умови, визначеної пунктом 2 цього розділу, а також відповідності до таких мінімальних вимог:

1) Для акцій:

емітент існує не менше трьох років;

вартість чистих активів емітента складає не менше 100 000 000 грн.;

річний дохід від реалізації товарів, робіт, послуг за останній фінансовий рік становить не менше 100 000 000 грн.;

ринкова капіталізація емітента складає не менше 100 000 000 грн.;

кожен з останніх 6 місяців з цінними паперами емітента укладалось не менше 10 біржових угод та виконувалось не менше 10 біржових контрактів, при цьому середньомісячна вартість біржових угод з цінними паперами емітента протягом останніх 6 місяців складає не менше 1 000 000 грн.;

загальна кількість акціонерів емітента становить не менше 500 осіб;

відсутність збитків в емітента за підсумками двох останніх фінансових років.

Емітенту рекомендується дотримуватися Принципів корпоративного управління, затверджених рішенням Комісії.

2) Для облігацій підприємств:

емітент існує не менше трьох років;

вартість чистих активів емітента або особи, яка надає забезпечення виконання зобов'язань за випуском, складає не менше 100 000 000 грн.;

номінальна вартість серії випуску облігацій складає суму, не меншу 10 000 000 грн.;

кожен з останніх 6 місяців з облігаціями емітента цієї серії випуску укладалось не менше 5 біржових угод та виконувалось не менше 5 біржових контрактів, середньомісячна вартість біржових угод з облігаціями цієї серії випуску протягом останніх 6 місяців складає не менше 500 000 грн.;

відсутність збитків в емітента або особи, яка надає забезпечення повного виконання зобов'язань за випуском, за підсумками двох останніх фінансових років.

3) Для облігацій місцевих позик:

номінальна вартість серії випуску облігацій складає суму, не меншу 3 000 000 грн.;

середньомісячна вартість біржових угод з облігаціями цієї серії випуску протягом останніх 6 місяців складає не менше 400 000 грн.

4) Для цінних паперів інститутів спільного інвестування, у тому числі акцій корпоративних інвестиційних фондів:

інститут спільного інвестування існує не менше трьох років;

вартість чистих активів інституту спільного інвестування на останній день останнього звітного кварталу становить не менше 20 000 000 грн.;

середньомісячна вартість біржових угод з цінними паперами інституту спільного інвестування протягом останніх 6 місяців складає не менше 100 000 грн.

Унесення та перебування цінних паперів у другому рівні лістингу фондової біржі здійснюється при дотриманні умови, визначеної пунктом 2 цього розділу, а також відповідності до таких мінімальних вимог:

1) Для акцій (крім акцій публічних акціонерних товариств, 100 відсотків акцій яких належать одному акціонеру, у тому числі державі):

емітент існує не менше трьох місяців;

вартість чистих активів емітента складає не менше 50 000 000 грн.;

ринкова капіталізація емітента складає суму, не меншу 50 000 000 грн.;

кожен з останніх трьох місяців з цінними паперами емітента укладалось не менше 10 біржових угод та виконувалось не менше 10 біржових контрактів, при цьому середньомісячна вартість біржових угод з цінними паперами емітента протягом останніх трьох місяців становить не менше 250000 грн.;

річний дохід в емітента від реалізації товарів, робіт, послуг за останній фінансовий рік становить не менше 50 000 000 грн.;

відсутність збитків в емітента за підсумками останнього фінансового року.

Емітенту рекомендується дотримуватися Принципів корпоративного управління, затверджених рішенням Комісії від 11.12.2003 N 571.

2) Для облігацій підприємств:

емітент існує не менше одного року;

вартість чистих активів емітента складає не менше 10 000 000 грн.;

номінальна вартість серії випуску облігацій складає суму, не меншу 5 000 000 грн.;

середньомісячна вартість біржових угод з облігаціями цієї серії випуску протягом останніх 6 місяців складає не менше 150 000 грн.;

відсутність збитків в емітента або особи, яка надає забезпечення повного виконання зобов'язань за випуском, за підсумками останнього фінансового року.

3) Для облігацій місцевих позик:

номінальна вартість серії випуску облігацій складає суму, не меншу 1 000 000 грн.;

середньомісячна вартість біржових угод з облігаціями цієї серії випуску протягом останніх 6 місяців складає не менше 100 000 грн.

4) Для цінних паперів інститутів спільного інвестування, у тому числі акцій корпоративних інвестиційних фондів:

інститут спільного інвестування існує не менше одного року;

вартість чистих активів інституту спільного інвестування на останній день останнього звітного кварталу складає не менше 10 000 000 грн.;

середньомісячна вартість біржових угод з цінними паперами інституту спільного інвестування протягом останніх 6 місяців складає не менше 50 000 грн.

Фондова біржа у правилах фондової біржі може встановлювати додаткові вимоги для внесення та перебування цінних паперів у біржовому реєстрі.

На одній фондовій біржі цінний папір одного випуску одного емітента може перебувати лише в одному рівні лістингу.

Фондова біржа повідомляє емітента про прийняте рішення щодо лістингу, зміни рівня лістингу та делістингу його цінних паперів не пізніше наступного робочого дня з дати прийняття рішення та оприлюднює таке рішення на власному веб-сайті.

ПЕРЕЛІК НЕОБХІДНИХ ДОКУМЕНТІВ, які надає емітент біржі для допуску (лістингу) цінних паперів:

заява;

нотаріально засвідчена копія статуту емітента;

копія свідоцтва (рішення) про державну реєстрацію емітента;

копія документа, що засвідчує присвоєння цінним паперам державного реєстраційного номера (це стосується також кожної наступної емісії);

копія документа, що засвідчує присвоєння цінним паперам реєстраційного номера (індексу) за міжнародною класифікацією (індексацією);

останній проспект емісії, зареєстрований НКЦПФР або звіт, який містить відповідну інформацію

бухгалтерські баланси і звіти за встановленими формами за останні три завершені фінансові роки або за кожний завершений фінансово-звітний період з моменту утворення; ■ бухгалтерський баланс і звіт за встановленою формою станом на завершення останнього кварталу перед прийняттям рішення про подання заяви про проходження лістингу;

Фондова біржа повинна затвердити порядок котирування цінних паперів та інших фінансових інструментів за технологіями проведення торгів, у тому числі із застосуванням електронної системи торгів, та порядок визначення біржового курсу цінних паперів. Біржовий курс цінних паперів, визначений за результатами біржових торгів, підлягає обов'язковому оприлюдненню на власному веб-сайті фондової біржі (у цілодобовому режимі), а також може бути оприлюднений в періодичному друкованому виданні фондової біржі та/або офіційному друкованому виданні Комісії. Біржовий курс цінного папера оприлюднюється із зазначенням дати його визначення. Біржовий курс визначається за процедурою, викладеною у додатку до цього Положення.

Xсер = SUM Xi wi / SUM wi

де:

Xi - ціна цінного папера, за якою укладений біржовий контракт;

wi - кількість цінних паперів одного виду (одного випуску) у біржовому контракті, за яким розраховується біржовий курс;

Біржовий курс цінного папера не визначається при первинному розміщенні цінних паперів, за угодами РЕПО, за угодами, укладеними на підставі адресних заявок, за угодами, укладеними при проведенні торгів з продажу акцій, що належать державі.

Якщо фондовою біржею установлюються додаткові вимоги щодо визначення біржового курсу, такі вимоги погоджуються з Комісією.

Біржова угода не може укладатися за заявками, які подає один учасник біржових торгів, за винятком випадків, коли учасник подає заявки на купівлю та продаж цінних паперів та інших фінансових інструментів в інтересах різних його клієнтів або з метою укладання угоди зі своїм клієнтом.

Ліквідність ринку відповідних цінних паперів та інших фінансових інструментів, які допущені до торгівлі на фондовій біржі, може підтримуватися маркет-мейкером. Порядок отримання учасником біржових торгів та позбавлення учасника біржових торгів статусу маркет-мейкера, зобов'язання, що приймає на себе маркет-мейкер для підтримання ліквідності цінних паперів та інших фінансових інструментів, встановлюються правилами фондової біржі.

ФОРМИ ЧЛЕНСТВА НА БІРЖІ |

||

ПОСТІЙНІ |

ТИМЧАСОВІ |

РАЗОВІ, ГОСТЬОВІ |

мають право висувати своїх кандидатів для роботи в центральних органах управління біржею; користуються мінімальними ставками комісійних при здійсненні та оформленні угод з фондовими цінностями; при укладенні угод для них необов'язкова участь біржового маклера, спеціаліста, він виконує тільки функції реєстратора угоди; платять річний внесок за участь у роботі біржі. |

купують право участі в роботі ФБ на рік або менше (1, 3, 6, 9 місяців); не мають права висувати своїх кандидатів для керівництва біржею; обмежені в правах до ступу до банку даних біржі; платять відносно більш високі ставки комісійних при укладанні угоди. |

купують гостьовий квиток і мають право здійснювати угоди на біржі тільки через маклерів; платять вищу ставку комісійних. |

Фондова біржа визначає показники, що характеризують ситуацію цінової нестабільності і значних коливань цін цінних паперів, та встановлює порядок їх розрахунку. Граничні значення зміни ціни (підвищення або зниження) цінного папера, зафіксовані біржовими угодами, не повинні перевищувати:

Для цінних паперів першого рівня лістингу:

10% - зміни середньозваженої ціни цього цінного папера за перші 60 хвилин біржових торгів після відкриття торговельної сесії (ціна відкриття) порівняно з середньозваженою ціною цього цінного папера за останні 60 хвилин біржових торгів торговельної сесії попереднього торговельного дня (ціна закриття);

5% - зміни середньозваженої ціни цього цінного папера за кожні подальші 60 хвилин біржових торгів, що передують розрахунку (поточна ціна), порівняно з останньою розрахованою ціною.

Для цінних паперів другого рівня лістингу:

15% - зміни середньозваженої ціни цього цінного папера за перші 60 хвилин біржових торгів після відкриття торговельної сесії (ціна відкриття) порівняно з середньозваженою ціною цього цінного папера за останні 60 хвилин біржових торгів торговельної сесії попереднього торговельного дня (ціна закриття);

7% - зміни середньозваженої ціни цього цінного папера за кожні подальші 60 хвилин біржових торгів, що передують розрахунку (поточна ціна), порівняно з останньою розрахованою ціною.

У разі відсутності угод у перші 60 хвилин торговельної сесії ціною відкриття цінного папера вважається остання ціна закриття такого цінного папера. У разі відсутності угод в останні 60 хвилин торговельної сесії ціною закриття цінного папера вважається остання поточна ціна такого цінного папера. У разі відсутності угод протягом 60 хвилин торговельної сесії, які передують розрахунку поточної ціни, поточною ціною цінного папера вважається остання поточна ціна такого цінного папера.

Фондова біржа у разі перевищення граничних значень зміни ціни цінного папера повинна призупинити торгівлю таким цінним папером для виявлення причин, що призвели до ситуації цінової нестабільності та значного коливання ціни такого цінного папера. З метою виявлення причин цінової нестабільності та значного коливання ціни цінного папера фондова біржа здійснює перевірку.

Котирування відбувається двома методами:

І. МЕТОДОМ РЕЄСТРАЦІЇ.

Метод реєстрації передбачає аналіз даних про фактичні угоди, що зареєстровані на фондовій біржі.

У результаті аналізу виявляються найбільш характерні, типові рівні цін, які складаються на біржі і є показовими для ринкової кон'юнктури.

Предмет реєстрації - граничні ціни за верхнім і нижнім рівнем щоденного біржового курсу цінних паперів (біржова ціна - найвищий курс - курс покупця, найнижчий курс - курс продавця).

Фіксується ціна в перші хвилини біржового дня і ціна, що складається в кінці дня.

Котирувальний аналіз реєстраційним методом виконується дуже швидко - використовується сучасна біржова автоматизована система.

ІІ. МЕТОДОМ ВСТАНОВЛЕННЯ ЄДИНОГО (ТИПОВОГО) КУРСУ.

Встановлюється на підставі відомостей:

про кількість паперів, котрі бажає продати продавець;

про кількість паперів, котрі бажає купити покупець.

Ще вагомішими є дані про ціни:

що їх просить продавець;

що їх пропонує покупець.

На підставі порівняння цих відомостей складається певний баланс, що впливає на курс цінних паперів даного виду.

Але спочатку візьмімо до уваги, що зміна ринкової ціни на цінні папери зумовлює міру заінтересованості продавця й покупця у здійсненні купівлі-продажу. За зростання ціни заінтересованість продавця збільшується, а покупця — навпаки. Існують рівні ціни, коли заінтересованість і продавця і покупця дорівнює нулю: це — межа ціни, пропонованої продавцем (П), і межа ціни, що її просить покупець (І). Звідси визначається прийнятний рівень ціни (Ц). Продавець готовий продати цінні папери тільки за Ц П, а покупець — купити їх тільки за Ц І. Операція відбувається в діапазоні П Ц І.

З цієї аксіоми випливають два біржові правила котирування цінних паперів.

а) заявки, у котрих є максимальні рівні цін на купівлю й мінімальні — на продаж, мають виконуватися повністю (якщо немає впливу зовнішніх факторів);

б) заявки, у котрих зазначаються ціни, що наближаються до максимальних на купівлю і мінімальних на продаж, можуть виконуватися частково.

Припустімо, що з кількості всіх заявок (наказів) на продаж цінних паперів певного виду є група заявок на продаж 50 цінних паперів “за будь-якою ціною”, тобто за ціною, що може скластися на фондовому ринку певного дня (зрозуміло, за найліпшим курсом). Припустімо також, що друга група заявок містить наказ продати 40 цінних паперів за ціною не нижче 550 грн. за кожний папір (вище можна, оскільки йдеться тільки про граничну ціну). Постає питання, скільки цінних паперів може бути продано за ціною 550 грн.? Відповідь очевидна: 50 + 40 = 90 цінних паперів, тому що продавці, котрі були згодні продати свої 50 цінних паперів за будь-якою ціною, тим більше погодяться продати їх за 550 грн.

Якщо третя група заявок міститиме наказ продати, наприклад, 60 цінних паперів за ціною 551 грн., то за цією ж ціною із задоволенням продадуть свої папери і продавці перших двох груп. Отже, всього цінних паперів, що можуть бути продані за ціною 551 грн., буде вже 90 + 60 = 150.

Четверта група заявок містить наказ продати 55 цінних паперів за ціною 552 грн. Тоді всього паперів, що можуть бути продані за цією ціною, буде 150 + 55 = 205. І так далі, поки ціна не підніметься, наприклад, до рівня 556 грн. Вище продавці в нашому прикладі ціну не підніматимуть, розуміючи нереальність такого продажу.

Як бачимо, загальна кількість цінних паперів, котрі можуть бути продані за певною ціною, визначається з нарощуванням підсумку (табл. 12, рис. 22).

Таблиця 12

Структура масиву цінних паперів у заявках на продаж

№ груп заявок |

Пропоновані граничні ціни, грн. |

Кількість цінних паперів |

|

за кожною групою |

з нарощуванням підсумку |

||

8 |

556 |

20 |

325 + 20 = 345 |

7 |

555 |

30 |

295 + 30 = 325 |

6 |

554 |

40 |

255 + 40 = 295 |

5 |

553 |

50 |

205 + 50 = 255 |

4 |

552 |

55 |

155 + 55 = 210 |

3 |

551 |

60 |

90 + 60 = 150 |

2 |

550 |

40 |

50 + 40 = 90 |

1 |

продати за будь-якою ціною |

50 |

50 |

Таблиця 13

Структура масиву цінних паперів у заявках на купівлю

№ груп заявок |

Пропоновані граничні ціни, грн. |

Кількість цінних паперів |

|

за кожною групою |

з нарощуванням підсумку |

||

1 |

купити за будь-якою ціною |

|

70 |

2 |

556 |

60 |

70 + 60 = 130 |

3 |

555 |

55 |

130 + 55 = 185 |

4 |

554 |

40 |

185 + 40 = 225 |

5 |

553 |

40 |

225 + 40 = 265 |

6 |

552 |

35 |

265 + 35 = 300 |

7 |

551 |

30 |

300 + 30 = 330 |

8 |

550 |

20 |

330 + 20 = 350 |

Примітка: додавання кількості куплених цінних паперів у таблиці здійснюється згори донизу.

Якщо, наприклад, третя група заявок міститиме наказ купити 55 цінних паперів за ціною 555 грн., то за такою самою ціною куплять цінні папери покупці і двох попередніх груп. Отже, загальна кількість паперів, що купуються, становитиме вже 130 + 55 = 185. Аналогічні розрахунки виконуються і для всіх наступних груп. Остання група заявок дає можливість підбиття кінцевого підсумку в кількості 350 цінних паперів.

Таблиця 14

ПОРІВНЯННЯ СТРУКТУР МАСИВІВ ЦІННИХ ПАПЕРІВ НА ПРОДАЖ І КУПІВЛЮ ДЛЯ ВИЯВЛЕННЯ ШУКАНОЇ ЦІНИ

Ціни за групами заявок |

Кількість цінних паперів (з нарощуванням підсумку) |

Можливий оборот, тобто кількість цінних паперів, що можуть бути предметом купівлі-продажу (проставляється найменше число з двох граф: з графи 2 або 3) |

|

На продаж |

На купівлю |

||

556 |

345 |

130 |

130 |

555 |

325 |

185 |

185 |

554 |

295 |

225 |

225 |

553 |

255 |

265 |

255 |

552 |

210 |

300 |

210 |

551 |

150 |

330 |

150 |

550 |

90 |

350 |

90 |

Як бачимо з табл. 14, за ціною 556 грн. виставлено на продаж 345 цінних паперів, однак бажаючих їх купити мало: можна реалізувати тільки 130 цінних паперів. Це означає, що решту (215) не буде продано.

Тепер підійдемо до знаходження шуканої ціни в інший спосіб: визначаємо, що за ціною 550 грн. попит покупців становить 350 цінних паперів, а пропозиція продавців — усього 90. У цьому разі незадоволеними залишатимуться не продавці, а покупці: предметом купівлі-продажу стануть тільки 90 цінних паперів, а решта 290 залишаться нереалізованими.

Проаналізувавши решту рядків табл. 14 і в її четвертій графі проставивши найменші числа з двох попередніх граф (другої і третьої), можна побачити, що найбільшу кількість цінних паперів можна буде реалізувати, коли ціна на них становитиме 553 грн. (буде реалізовано 255 цінних паперів). Ця ціна і буде шуканою.

Такий спосіб знаходження єдиної ціни відповідає важливій вимозі (правилу) біржової торгівлі, а саме: шуканий курс має бути таким, з допомогою якого можна здійснити найбільшу кількість операцій. Інакше кажучи, шукана ціна (пропонований клієнтам біржовий курс) якнайліпше забезпечує баланс між заявками на продаж цінних паперів і заявками на їхню купівлю.

Щоправда, у наведеному вище прикладі (що часто трапляється й на практиці) є невеличкий огріх: за ціною 553 грн. хоч і досягається найбільший обсяг операцій, усе-таки певна частина цінних паперів залишається “за балансом” (265 – 255 = 10). Цей залишок утворився в результаті того, що кількість цінних паперів, котрі могли б купити покупці, є трохи більшою (на 10) за ту, яку збираються продати продавці. Але це втрата незначна і цілком допустима заради того, щоб виконати головну вимогу біржової торгівлі — забезпечити максимально можливий оборот цінних паперів.

Такі втрати звичайно компенсують, встановивши черговість покупців. Першочерговими (“пільговиками”) оголошуються ті, котрі були згодні “купити за будь-якою ціною”, а за ними ті, які готові заплатити ціну, вищу за шукану (в нашому прикладі це 554, 555 і 556 грн.).

Може трапитися так, що найбільша кількість операцій (у нашому прикладі 255) буде виконуватися за курсом як 553 грн., так і 552 грн. Який же курс уважати шуканою ціною? У цьому разі варто стимулювати збільшення заявок там, де їх менше (табл. 15).

Таблиця 15

Варіанти вибору шуканої біржової ціни

Ціна, грн. |

Кількість цінних паперів |

||

|

на продаж |

на купівлю |

можливий оборот |

Перший варіант |

|||

553 |

255 |

265 |

255 |

552 |

265 |

255 |

255 |

Другий варіант |

|||

553 |

265 |

255 |

255 |

552 |

255 |

265 |

255 |

Хоч можливий оборот (255 цінних паперів) в обох випадках є однаковим, обидва варіанти не цілком ідентичні. У першому менше заявок на купівлю, а в другому — на продаж. Отже, для того, щоб підтримати найбільш ліквідний ринок і тим самим стимулювати збільшення заявок там, де їх виявилося менше, потрібно в першому варіанті за шукану ціну взяти 552 грн. як нижчу і заохочувальну для покупців, а в другому — 553 грн. як вищу і заохочувальну для продавців.

Механізм визначення ціни, однак, не може бути абсолютно формальним. Цілком доречні коригування, якщо вони, звичайно, спрямовані на виконання основної вимоги біржового ринку — збільшення кількості фондових операцій. Зокрема, допустимі коригування за можливих змін замовленої ціни в заявках (така можливість перетворюється на реальність, коли продавці й покупці одержують інформацію про структуру заявок у цілому).

Розрахунки шуканої ціни ускладнюються, коли масиви цінних паперів у заявках на продаж і купівлю дуже різняться за кількістю паперів і величиною заявлених цін. Але ускладнення завдання ще не робить його нерозв’язуваним.

Із сказаного можна зробити висновок, що знаходження шуканої ціни (біржового курсу) цінних паперів добре формалізується у вигляді досить чіткого алгоритму. Коригування цілком можливі й часом необхідні. Причин для цього дві: по-перше, біржовий курс є величиною динамічною, такою, що швидко змінюється; по-друге, рішення про продаж і купівлю цінних паперів грунтується не тільки на біржових (ринкових) цінах, а й на фактичній ефективності цінних паперів. Тому не випадково деякі дослідники цієї проблеми до механізму котирування цінних паперів відносять також аналіз та оцінювання загального фінансового стану емітента, ліквідності цінного паперу, економічної кон’юнктури тощо.

Котирування є:

ФІКСИНГОВЕ (простий аукціон).

Замовлення на купівлю-продаж цінних паперів збираються брокерами і подаються на біржу перед проведенням котирування.

У визначений час відбувається зіставлення реального попиту та пропозиції цінних паперів.

У результаті котирування встановлюється єдина ціна, за якою виконуються всі заявки і яку називають ЦІНОЮ ДНЯ. Як правило, протягом одного дня відбувається одне котирування.

Момент встановлення єдиної ціни називають ФІКСИНГОМ.

БЕЗПЕРЕРВНЕ (безперервний аукціон).

Постійне зіставлення попиту і пропозиції цінних паперів; учасники торгів можуть виставляти заявки на купівлю та продаж цінних паперів у будь-який момент торгової сесії; допускається коригування ціни та обсягу заявок, а також їхнє зняття з торгів до моменту укладання угоди.

Курсом цінного папера на певний момент часу є ціна, за якою були виконані останні замовлення, а протягом дня існує безліч курсів.

При безперервному котируванні протягом дня фіксується МАКСИМАЛЬНА, МІНІМАЛЬНА ЦІНА ТА ЦІНА УГОДИ «НА ЗАКРИТТЯ», або ціна цінних паперів за угодою, що укладається перед закриттям біржі. На наступний день саме ця ціна буде вважатися ціною дня при оприлюднені результатів торгів та розрахунку цінозмін на ринку. Таке котирування називають МУЛЬТИФІКСИНГОМ.

БІРЖОВИЙ ДЕНЬ (ТОРГОВЕЛЬНА СЕСІЯ) НА БІРЖІ |

|

Передторговий період |

на базі зіставлення заявок на купівлю та продаж визначається ціна відкриття; збір письмових попередніх заявок, які надходять від клієнтів до брокерів, передача їх на біржу; заявки фіксуються, в певний момент спеціаліст порівнює їх і розра ховує такий курс цінних паперів, при якому буде реалізований найбільший їх обсяг; учасники торгів отримують певний орієнтир для проведення подальших операцій. |

Торговий період |

Здійснюється двома шляхами: 1.. Торгівля за замовленнями: брокери передають маклеру чи спеціалісту письмові заявки на купівлю-продаж із вказуванням ціни та кількості цінних паперів (при ринкових наказах ціна не зазначається; в даний час торгівля за замовленнями забезпечу ється з допомогою комп'ютерної техніки і спеціалізованого програмного забезпечення). 2. Торгівля з голосу: здійснюється у вигляді аукціону або шляхом особистих контактів брокерів між собою: кожна укладена угода негайно реєструється і передається на оформлення, оскільки по кожній угоді може бути своя ціна, в кожний момент часу буде фігурувати нове котирування (система мультифіксингу); існує можливість призупинення торгів у випадку сильної нестійкості ринку: керівництво біржі, державний представник мають право призупинити сесію у випадку, якщо індекс фондової біржі в певний момент переходить раніше визначену величину від ціни відкриття (± 10%); на біржах встановлюють мінімально допустиму разову зміну ціни акції - крок, відповідно до якого учасники торгів можуть змінювати котирування; ця зміна носить назву тік (це мінімальне коливання біржового курсу, встановлене біржовими правилами, або мінімально дозволена зміна ціни контракту). На Нью-Иоркській фондовій біржі тік дорівнює 1/8 долара; залежно від попиту і пропозиції на торгах визначають тенденції стану ринку за різними акціями, ситуацією в економіці, політиці. |

Післяторговий період

|

різна тривалість на різних біржах; учасники можуть подавати заявки та укладати угоди за ціною періоду закриття (визначається як середня ціна за останніми угодами дня чи середньозважена за біржовий день (торговельну сесію). |

УЧАСНИКИ БІРЖОВОЇ ТОРГІВЛІ |

|

Брокер |

офіційний посередник в укладанні угод між зацікавленими сторонами на біржі; як правило, укладає угоди від імені, за дорученням і за рахунок клієнтів; за посередницькі операції одержує комісійну винагороду: куртаж, брокредж або бракераж - певний відсоток від суми проведеної біржової операції (0,25-3% від вартості угоди); може надавати клієнтам додаткові послуги - вивчення ринку, реклама, оформлення кредитів. |

Дилер |

особа чи фірма, яка здійснює біржове або торговельне посередництво; діє від свого імені та власним коштом; може виступати посередником між брокерами та іншими дилерами; його прибуток - це різниця між ціною придбання та ціною реалізації цінних паперів; за угодою з продавцями можуть надавати інформацію про ринок, послуги щодо рекламування, технічного обслуговування реалізації. |

Трейдер |

представник брокера, брокерської фірми в торговій зоні біржі; приймає замовлення від імені фірми на продаж-купівлю цінних паперів; надає інформацію; бере участь у торгах; має посвідчення працівника операційного залу. |

Спеціаліст |

центральна фігура на біржі, відіграє провідну роль у біржовій торгі влі; веде торги окремими групами цінних паперів на окремих торгових майданчиках, виконуючи дві функції: а) як агент-брокер виконує замовлення інших брокерів; б ) як дилер - працюює від свого імені, за свій рахунок; основне завдання - забезпечити стабільність та ліквідність того сектору ринку, де він працює. |

Обліковий виконавець |

працівник брокерської контори; приймає замовлення клієнтів; надає їм поради; веде облік замовлень, передає їх до виконання на біржу; здійснює іншу оперативну роботу з клієнтами. |

Маклер |

посередник у біржових угодах, наймається біржею; керуючись статутом біржі, виконує головне завдання біржі - досягнення взаємної вигоди для учасників угоди; розпорядник торгів, наглядач за торгами у «біржовій ямі», на «біржовому рингу». |

Гоф-маклер |

старший маклер; розпорядник та наглядач за всією операційною залою; безпосередній керівник маклерів. |

«Бігун» |

кур'єр брокерської контори; передає доручення членів біржі його трейдерам у «біржовій ямі», на «біржовому рингу». |

Чорний маклер |

дилер, який не має права здійснювати біржові операції на біржі; здійснює торгівлю цінними паперами, недопущеними до біржової торгівлі, на чорному ринку (безпосередньо перед будинком біржі). |

Реєстратор |

працівник біржі, який здійснює реєстрацію біржових угод. |

Спекулянти |

використовують біржовий механізм з метою «гри» на підвищенні чи пониженні ціни; протягом дня купують і продають кілька контрактів; спекулянти, які «грають» на підвищенні ціни - «бики»: купують контракти, тримають до того часу, поки не зможуть продати за більш високою ціною; спекулянти, які «грають» на пониженні ціни - «ведмеді»: очікують зниження ціни, беруть цінні папери в борг у своїх брокерів, продають їх за поточними цінами. Як тільки ціни знижуються, вони знову купують акції за більш низькими цінами і повертають ці акції брокерам, залишаючи різницю собі. |

У світовій практиці існують такі види угод, як:

1. Касові угоди

Продавець цінних паперів зобов'язується негайно передати покупцеві цінні папери, а покупець зобов'язується прийняти їх і сплатити за них грошову суму; розрахунки повинні бути здійснені на 4-й робочий день, починаючи з дня, що настає після укладання угоди.

Такий метод розрахунків називається відстроченим розрахунком і позначається:

Т + певне чисте робочих днів.

Наприклад: угода заключається у вівторок, розрахунок на умовах Т+3, це означає, що розрахунок повинен бути здійснений не пізніше п'ятниці.

Таким чином, касові угоди (угоди спот) характеризуються тим, що строк підписання угод практично співпадає зі строком виконання, покупець отримує актив, а продавець - обумовлену суму. Ризик відсутності оплата чи не поставки цінних паперів по таких угодах мінімальний.

2. Строкові угоди

Купівля-продаж, передача цінник паперів проти грошової суми у строк, зазначений в угоді, або залежно від встановленого біржею дня розрахунку за угоди, укладені за визначений термін (перша декада, друга, третя, місяць).

3. Тверді угоди на строк

Передбачають доставку (передачу) цінних паперів у кількості та за курсом (ціною), що визначені в угоді. Термін фактичної передачі залежить від варіанту угоди:

1-й варіант —передача цінних паперів у строк, зафіксований в угоді (наприклад, покупець зобов'язується передати придбані цінні папери у визначеній кількості 15 березня, тому передача 14 або 16 березня - порушенням умов);

2-й варіант — передача придбаних цінних паперів у відповідній кількості щоденно до визначеної в угоді дати;

3-й варіант — застосовується тоді, коли продавець має право, за умовами угоди, самостійно обирати момент передачі цінних паперів, але не пізніше останньої дати, визначеної сторонами в угоді.

4. Онкольні угоди

Ними визначаються угоди, укладені з умовою використання розрахунків за придбані цінні папери за курсом, який встановлено на день, що зазначений в угоді. Цей вид угоди передбачає зобов'язання сторін здійснити розрахунки саме за тією ціною, яка буде встановлена у процесі котирування на певну дату.

Приклад: 15 березня — визначена дата. Ціна на біржі у зазначений день може бути вищою або нижчою від ціни на день укладання угоди, але розрахунки будуть здійснені саме виходячи з ціни 15-го березня.

5. Угоди на строк з опціоном

Покупець сплачує аванс продавцю, до покупця переходить право в межах встановленого угодою строку купити у продавця деяку кількість акцій за узгодженою ціною або відмовитись від угоди, якщо вона невигідна.

6. Ф'ючерсні угоди

Особи, які уклали їх, беруть на себе зобов'язання після закінчення певного строку продати клієнтові (або купити в нього) відповідну кількість цінних паперів.

Клієнти дають брокерам доручення, які називаються наказами.

1. Ринковий наказ

клієнт вказує на кількість необхідних йому контрактів і місяць поставки;

про ціну не домовляються;

передбачається, що угода повинна бути виконана;

угода повинна бути здійснена за найвигіднішою ціною;

перевага наказу - гарантія виконання, бо клієнт дає право брокеру вирішувати питання купівлі або продажу на свій розсуд, довіряючи його професіоналізму;

недолік наказу - ціна угоди може бути не дуже сприятлива, особливо на неліквідних ринках.

2. Наказ з обмеженням ціни чи лімітний наказ

наказ приписує брокеру виконати угоду тільки по визначеній ціні чи більш сприятливою для клієнта:

а) "купити не вище ніж.

б) "продати не нижче ніж.

Тобто лімітний наказ на купівлю виконується по визначеній чи більш низькій ціні, а лімітний наказ на продаж виконується по вказаній чи більш високій ціні.

Переваги наказу - клієнт визначає мінімально сприятливу для себе ціну, йому не потрібно постійно контактувати з брокером для отримання інформації про результати угоди; даний наказ ніколи не стає ринковим і він або виконується, або ні.

3. Наказ по досягненню ціни

наказ на виконання угоди (купівлю/продаж) по такій найкращій ціні, коли ринок досягне ціни, вказаної клієнтом;

такий наказ на купівлю-продаж стає ринковим на:

а) купівлю, коли ціна угоди встановлюється на рівні чи нижча ціни наказу;

б) продаж, коли ціна угоди встановлюється рівною або вищою ціни наказу;

подібно лімітному наказу, наказ по досягненню ціни не виконується, поки не встановиться вказаний рівень цін.

4. Стоп-наказ

називається наказом з обмеженням збитків чи просто "СТОП";

це наказ на купівлю чи продаж по ринковій ціні, коли ринок досягне вказаної ціни;

стоп-наказ на купівлю нижче поточної ціни стає ринковим, коли ціна ринку знижується до вказаної;

стоп-наказ на продаж, даний при поточних цінах, вище вказаної в наказі, стає ринковим, коли ціни встановлюються на рівні цін наказу чи нижче;

стоп-наказ відрізняється від наказу по досягненню ціни по відношенню до поточних ринкових цін:

стоп-наказ на купівлю виконується вище поточної ринкової ціни, стоп-наказ на продаж - нижче поточної ціни чи підвищується;

Як і у випадку наказу по досягненню ціни, клієнту не гарантується вказана ціна: в залежності від поведінки ринку, вона може бути вища і нижча, але стоп-наказ гарантує клієнту, що після досягнення вказаного рівня наказ буде виконаний по найкращій ціні;

стоп-наказ використовується у трьох випадках:

а) автоматично для зупинки збитків по позиції, якщо ціни досягнуть певного несприятливого рівня;

б) для захисту прибутку по існуючих довгій чи короткій позиціях;

в) для відкриття нової довгої чи короткої позиції;

стоп-наказ може використовуватись і в спекулятивних цілях: у цьому випадку він виконується до тих пір, поки ціна не дійде до певного рівня.

5. Стоп-лімітний наказ

цей наказ включає стоп-ціну - рівень при котрому наказ приводиться в дію, і лімітну ціну, яка встановлює, коли наказ може бути виконаний, тобто, цей наказ об'єднує властивості стоп-наказу і лімітного наказу; при досягненні стоп-ціни брокеру забороняється купляти вище чи продавати нижче лімітної ціни;

цей наказ зщручний клієнтам, якщо вони бажають автоматично ввести в дію стоп -наказ, зберігаючи обмеження лімітного наказу; клієнт, який очікує швидкої і різкої зміни ринку, хоче діяти, поки ціни є сприятливі, але виходити на ринок при любій ціні він не бажає.

Хоча цей наказ також не гарантує виконання, але він дає впевненість клієнту, що при виконанні ціна буде не гірша, ніж лімітний рівень;

стоп-лімітний наказ на купівлю стає лімітним наказом на купівлю, коли ціни угод чи ціни пропозицій співпадають або вищі стоп-ціни; він виконується по лімітній ціні чи нижче;

стоп-лімітний наказ на продаж стає лімітним наказом на продаж, коли угоди заключаються чи пропонуються по стоп-ціні і нижче; він буде виконаний по лімітній ціні і вище.

ТЕРМІНИ ДІЇ НАКАЗІВ:

на день (діють протягом дня);

відкриті (діють до моменту виконання або відкликання, скасування).

Накази брокеру можуть доповнюватись додатковими застереженнями:

І. "На власний вибір" => наказ не ставить перед брокером якихось умов і обмежень, клієнт дає можливість брокеру діяти на власний розсуд і самому вибирати параметри угод; такий наказ отримує брокер, який має високу кваліфікацію і високий рівень довіри.

ІІ. "Найкращий наказ" => при одержанні від клієнта такого наказу брокер намагатиметься при продажі - продати цінні папери за ціною вище ринкової, а при купівлі цінних паперів - купити їх нижче ринкової ціни.

III. "Виконати в міру можливості, решту відмінити - брокеру можна виконувати не все замовлення, не в повному обсязі, частково, але в будь-якому разі наказ виконати негайно. Не виконана частина наказу відміняється.

"Виконати або відмінити" - наказ можна назвати точніше - «повністю виконати», часткове виконання не допускається, наказ виконується негайно.

"Не знижувати" брокер отримує вказівку, щоб обмеження за наказом не були знижені (обмежувальний наказ).

"Неперевищувати"> цей наказ теж є обмежувальний.

"Або-або" => укладання однієї угоди відміняє всі інші замовлення.

"З переключенням" - виторг від продажу одних цінних паперів може використовуватись для купівлі інших: з одних цінних паперів брокер переключається на ін.