6.4. Анализ эффективности использования материальных ресурсов Задачи анализа

дать оценку эффективности использования материалов по обобщающим и частным показателям;

выявить причины перерасхода (экономии) материальных ресурсов;

оценить влияние эффективности использования материалов на результаты хозяйственной деятельности организации.

Источники информации для анализа: ведомости выпуска готовой продукции, журнал-ордер № 10, оперативная и бухгалтерская отчетность цехов, нормы расхода материалов, калькуляции себестоимости отдельных изделий, формы статистической отчетности о наличии и использовании материальных ресурсов.

На первом этапе анализа рассчитываются общие и частные показатели использования материальных ресурсов (табл. 6.1, 6.2). Далее оценивается структура удельного расхода материалов (рис. 6.2). Рассчитывается полезный расход материалов на изделие, процент брака, процент возвратных и безвозвратных отходов.

Анализ обобщающих и частных показателей использования материальных ресурсов проводится в динамике за ряд периодов, а также в сравнении с планом и нормативами. При анализе выявляются отклонения фактических показателей от плановых и нормативных и анализируются причины перерасхода (экономии) материальных ресурсов.

Таблица 6.1

Обобщающие показатели эффективности использования материальных ресурсов

Показатель |

Алгоритм расчета |

Условные обозначения |

Экономический смысл |

Материалоотдача общая (МО) |

|

МЗ - материальные затраты ВП - выпуск продукции в стоимостном выражении |

Сколько выпущенной продукции в ценах реализации приходится на 1 рубль материальных затрат |

Материалоемкость общая (ME) |

|

|

Сколько материальных затрат приходится на 1 рубль продукции по ценам реализации |

Прибыль на рубль материальных затрат (ПМ) |

|

ПОСН – прибыль от основной деятельности |

Сколько прибыли от основной деятельности получено на 1 рубль материальных затрат |

Коэффициент соотношения темпов роста объема производства и материальных затрат (Кмз) |

|

Iq – индекс объема производства Iмз – индекс материальных затрат |

На сколько рост объема производства опережает (или отстает) от роста материальных затрат. Если Кмз >0, то материальные ресурсы использовались эффективно |

Удельный вес материальных затрат в себестоимости продукции (УДмз) |

|

С – себестоимость продукции |

Доля материальных затрат в структуре себестоимости продукции |

Коэффициент экономии (перерасхода) материальных затрат (KЭ(МЗ)) |

|

M31 – фактическая сумма материальных затрат M3УСЛ – плановые материальные затраты, пересчитанные на фактический объем выпушенной продукции |

Характеризует, насколько экономно использовались материалы. Если Кэ(мз)>0, то материальные ресурсы использовались эффективно |

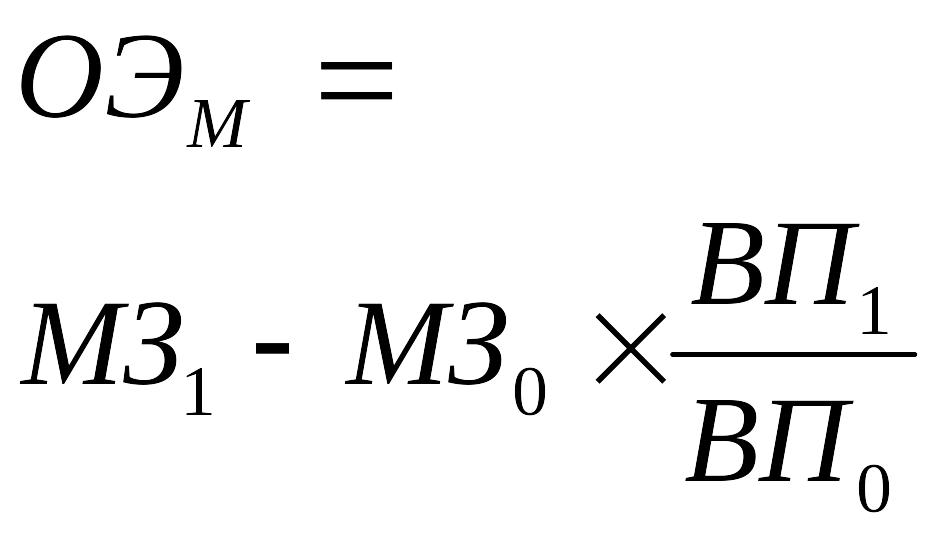

Относительная экономия материальных затрат (ОЭм) |

|

МЗ0 – плановые материальные затраты ВПо и ВП1 – выпуск продукции плано-вый и фактический |

Если ОЭм > 0, то материальные ресурсы использовались неэффективно (получен перерасход) |

Таблица 6.2

Частные показатели эффективности использования материальных ресурсов

Показатель |

Алгоритм расчета |

Условные обозначения |

Экономический смысл |

Коэффициент использования сырья и материалов по изделию, детали по норме (Кн) |

|

ЧИЗД – чистая масса изделия, детали Низд – норма расхода материалов на изделие, деталь |

Характеризует соблюдение норм расхода материалов |

Коэффициент использования сырья и материалов по изделию, детали по фактическому расходу (Кисп) |

|

Рпол – полезный расход материала на изделие в натуральном выражении РМ – общий расход материалов на изделие в натуральном выражении |

Характеризует полезный выход материалов |

Энергоемкость продукции (Эемк) |

|

Зэн – затраты на электроэнергию на технологические цели |

Характеризует долю затрат электроэнергии в стоимости продукции |

Возможными причинами перерасхода материалов могут быть:

нарушения технологии производства;

плохое качество материалов;

низкий уровень квалификации рабочих;

брак в производстве;

отходы и сверхнормативные потери;

низкий технический уровень производства.

Полезный расход

|

Потери |

Отходы |

|||

технологические |

на брак |

Используемые (возвратные) |

Неиспользуемые |

||

|

|

|

При производстве |

При подготовке к запуску в производство |

|

Удельный расход, всего |

|||||

Рис. 6.2. Структура удельного расхода материалов

В заключение оценивается влияние эффективности использования материалов на результаты хозяйственной деятельности организации (табл. 3).

Таблица 6.3

Расчет влияния экстенсивности и интенсивности использования материальных ресурсов на выпуск продукции

Наименование показателя |

Алгоритм расчета |

Условные обозначения |

Прирост продукции за счет экстенсивного использования материалов: в рублях (ΔВПэкст) в процентах (%ВПэкст) |

ΔВПэкст=ΔМЗ•МОо

|

ΔМЗ – изменение материальных затрат Тмз – темп прироста материальных затрат Тпр – темп прироста продукции |

Прирост продукции за счет интенсивного использования материалов: в рублях (ΔВПинт) в процентах (%ВПинт) |

ΔВПинт =МЗ1•ΔМО

|

М31 – фактические материальные затраты ΔМО – изменение материалоотдачи Тмо – темп прироста материалоотдачи |

Уровень эффективности использования материалов в конечном итоге влияет на сумму полученной прибыли. Для оценки влияния эффективности использования материалов на результаты хозяйственной деятельности используется факторная модель:

![]() ,

,

где Пм – прибыль на 1 рубль материальных затрат;

Rпр – рентабельность продаж;

УДв – доля выручки стоимости в товарной продукции;

МО – материалоотдача.

Расчет влияния факторов выполняется по приведенной выше мультипликативной трехфакторной модели способом абсолютных разниц (табл. 6.4).

Таблица 6.4

Расчет влияния факторов на изменение прибыли на рубль материальных затрат

Показатель |

Алгоритм расчета |

Условные обозначения |

Материалоотдача (МО) |

|

ТП – стоимость товарной продукции МЗ – материальные затраты |

Доля выручки в стоимости товарной продукции (УДв) |

|

УДв – доля выручки в стоимости товарной продукции; В – выручка |

Рентабельность продаж (Rпр) |

|

Rпр – рентабельность продаж П – прибыль |

Влияние рентабельности продаж |

ΔПМ(Rпр) =RПР•ΔУДВ0•МО0 |

ΔПм(Rпр) – изменение прибыли на 1 руб. материальных затрат за счет изменения рентабельности продаж УДво – доля выручки по плану ΔRпр – изменение рентабельности продукции |

Влияние доли выручки в стоимости товарной продукции |

ΔПМ(УДв) =RПР1•ΔУДВ•МО0 |

ΔПМ(УДв) – изменение прибыли на 1руб. материальных затрат за счет изменения доли выручки Rпр1 – рентабельность продаж фактическая, ΔУДВ – изменение доли выручки |

Влияние материалоотдачи |

ΔПМ(МО) =RПР1•УДВ1•ΔМО |

ΔПМ(МО) – изменение прибыли на 1 руб. материальных затрат за счет изменения материалоотдачи УДв1 – доля выручки фактическая ΔМО – изменение материалоотдачи |

На эффективность использования материальных ресурсов, помимо внутренних факторов, влияют и внешние: состояние рынков сырья, дальность нахождения поставщиков, темпы научно-технического прогресса в стране и др.

Задача аналитика – максимально полно выявить факторы, определяющие величину и эффективность использования материальных ресурсов, выделить в составе факторов зависящие и не зависящие от предприятия и разработать мероприятия по устранению влияния негативных факторов.