8.4. Оцінка ефективності амортизаційної політики підприємства

Формування інвестиційних ресурсів, що забезпечують ефективне відтворення основних засобів і нематеріальних активів підприємства у процесі їх кругообігу пов’язано з їх амортизацією.

Амортизація представляє собою економічний механізм поступового зносу основних засобів і нематеріальних активів на реалізований готовий продукт, у результаті чого їх первісна вартість розподіляється у часі на протязі повного строку їх служби і формується спеціальний грошовий фонд, який забезпечує їх відтворення (реновацію).

Амортизаційна політика підприємства – це складова загальної політики формування власних фінансових ресурсів, яка полягає в управлінні амортизаційними відрахуваннями від використовуваних власних основних засобів і нематеріальних активів з метою їх реінвестування у виробничу діяльність.

Амортизаційна політика підприємства у значній мірі відображає амортизаційну політику держави на різних етапах її економічного розвитку. Вона базується на встановлених державою принципах, методах і нормах амортизаційних відрахувань. Разом з тим, кожне підприємство має змогу індивідуалізувати свою амортизаційну політику, враховуючи конкретні умови, що визначають її параметри. Формування амортизаційної політики підприємства здійснюється за наступними основними етапами (рис. 35):

Рис. 35. Зміст основних етапів формування амортизаційної політики підприємства

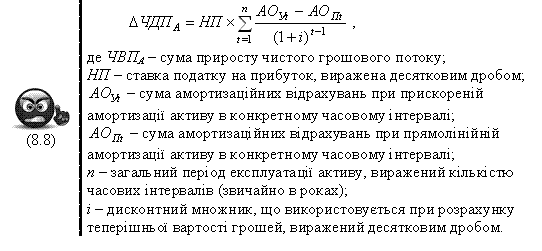

Показником ефективності амортизаційної політики виступає сума приросту чистого грошового потоку, що досягається при використанні будь-якого методу амортизації у порівнянні з методом прямолінійної амортизації активу. В нашій господарській практиці розрахунок цієї ефективності зводиться до порівняння чистого грошового потоку при прискореній і прямолінійній амортизації активу. Сума приросту чистого грошового потоку в цьому випадку може бути розрахована за формулою:

Застосування різних методів амортизації забезпечує альтернативність вибору можливих управлінських рішень у формуванні власних інвестиційних ресурсів підприємства за рахунок цього джерела. Згідно П(с)БО №7 метод нарахування амортизації обирається підприємством самостійно з врахуванням очікуваного способу отримання економічних вигод його використання.

Виділяють такі методи амортизації:

Прямолінійний метод – характеризується рівномірністю амортизаційних відрахувань протягом всього терміну експлуатації та простотою розрахунку. Важливими особливостями даного методу є те, що: сума нарахованого зносу, яка віднесена на витрати амортизації, залишається постійною з року в рік; на однакову величину з року в рік зростає сума накопиченого зносу та балансова (залишкова) вартість на початок кожного звітного року зменшується на таку ж суму. Цей метод доцільно застосовувати для об’єктів необоротних активів тривалого використання – будівель, споруд, трубопроводів та інших.

Перевагами методу є найбільше поширення у світі при нарахування амортизації на об’єкти необоротних активів, які перебувають в експлуатації, простота у застосуванні та можливість коригування нормативів нарахування амортизації.

Суттєвим недоліком даного методу є те, що сума нарахованої амортизації не залежить від обсягів випущеної продукції, що не дає змоги реально оцінити стан об’єктів, які беруть участь у виробництві продукції, і для амортизації яких застосовується даний метод. Таким чином, це не дає можливості реально визначити собівартість випущеної продукції.

Метод зменшення залишкової вартості – характеризується нарахуванням найбільшої суми амортизаційних відрахувань у перші роки період експлуатації та найменші – в останні. Для розрахунку амортизаційних відрахувань є необхідним визначення балансової (залишкової) вартості на початок звітного періоду або первісної вартості на дату початку нарахування амортизації.

Метод прискореного зменшення залишкової вартості – також характеризується відшкодуванням в перші роки експлуатації переважної частини вартості об’єкта амортизації. Застосування методу прискореного зменшення залишкової вартості найбільш економічно виправдане, стосовно активної частини необоротних активів, зокрема машин, механізмів, виробничого обладнання тощо.

Особливостями методу зменшення залишкової вартості та прискореного зменшення залишкової вартості є те, що: обладнання продуктивніше працює тоді, коли воно нове, що призводить до найбільшого зношення в перші роки експлуатації; витрати на ремонт таких активів зростають з року в рік; щорічну суму амортизації розраховують з залишкової вартості об’єкта на початок кожного звітного року; використання цих методів дає змогу зменшити суму оподатковуваного доходу підприємства в перші роки експлуатації об’єкта за рахунок більших витрат на амортизацію, а зекономлені таким чином кошти спрямувати на оновлення необоротних активів.

Кумулятивний метод – потребує значних додаткових обчислень для визначення річної норми амортизації; в перші роки експлуатації визначена більша сума витрат на амортизацію, що знижує прибуток до оподаткування; даний метод сприяє процесу оновлення складу необоротних активів підприємства.

Недоліком зазначеного методу можна вважати те, що сума зносу, визначена за методом «суми чисел років» використання об’єктів та визнана амортизаційними витратами поточного періоду, часто не узгоджується ні з фактичними використаннями активу, ні з обсягом виробленої продукції, а це означає неузгодженість із одержаними доходами від експлуатації активу.