2.4 Обоснование программы выпуска продукции

2 .4.1 Расчет цены единицы изделия

Расчет цены единицы изделия производится на основании рентабельности изделия. Сначала, необходимо рассчитать себестоимость единицы изделия для заданной программы выпуска по статьям калькуляции.

Расходы на содержание и эксплуатацию оборудования рассчитываются следующим образом:

а) Рассчитывается РСЭО по формуле (25).

|

(25)

|

где: Нрсэо – норма РСЭО, %.

![]()

|

(26)

|

где: ФОТобщ – фонд оплаты труда для всего предприятия, руб.

![]()

|

(27)

|

![]()

б) Рассчитываются общепроизводственные расходы (ОПР) по формуле (28)

|

(28)

|

где: Нопр – Норма общепроизводственных расходов, %.

![]()

Норма общепроизводственных расходов

|

(29)

|

![]()

в) Рассчитываются внепроизводственные расходы (ВПР), они составляют 115% от общепроизводственных расходов.

![]()

Постоянные издержки (ПОИ) равны разности полной себестоимости (ПС) и переменных издержек (ПИ).

Т аблица 13 - Себестоимость единицы изделия

|

Наименование статьи |

Условные обозначения |

Величина, руб. |

1 |

Материальные затраты |

СМ |

931,40 |

2 |

Затраты на оплату труда производственных рабочих |

ЗОТпр.р |

21,16 |

3 |

Отчисления на социальные нужды производственных рабочих |

ОСНпр.р |

6,34 |

4 |

Расходы на содержание и эксплуатацию оборудования |

РСЭО |

78,08 |

5 |

Общепроизводственные расходы |

ОПР |

20,21 |

6 |

Общехозяйственные расходы |

ВПР |

23,24 |

|

Итого производственная себестоимость |

ПрС |

1080,43 |

7 |

Коммерческие расходы |

Красх |

150 |

|

Итого полная себестоимость |

ПС |

1230,43 |

|

В том числе: постоянные издержки, переменные издержки |

ПОИ ПИ |

121,53 1108,9

|

Зная себестоимость можно рассчитать цену на изделие по формуле (30)

Ц=ПС·( |

(30)

|

где: R – рентабельность, %.

![]()

2.4.2 Расчет валовых издержек при различных значения программы выпуска

При расчете технико-экономических показателей работы предприятия необходимо дать экономическое обоснование программы выпуска продукции, т.к. заданная производственная программа не является оптимальной. Необходимо, чтобы полученные ранее результаты принятого количества оборудования не менялись, поскольку при этом изменится весь расчет издержек. Для расчета возможного диапазона программы выпуска необходимо определить максимальное возможное значение выпуска продукции на каждой операции для принятого числа оборудования.

|

(31) |

где: ti – продолжительность операции, час.

![]()

![]()

![]()

![]()

![]()

![]()

N1=198792 N2=255590 N3=246776 |

N4=193419 N5=210486 N6=238550 |

За максимальную границу программы принимаем наибольшее значение из всех N.

Таким образом без изменения числа оборудования программа выпуска может изменятся от заданной до максимальной. Этот интервал разбиваем на 5 равных промежуточных значений программы выпуска. Для этих промежутков считаем постоянные, переменные и валовые издержки.

Nср=(255590-240000)/5=3118

Постоянные издержки равны постоянным издержкам на одно изделие из таблицы 4.1 умноженным на заданную программу выпуска.

ПОИ=240000*121,53=29167200

Переменные издержки равны переменным издержкам на одно изделие умноженным на полученные программы выпуска.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Валовые издержки это сумма постоянных и переменных издержек.

Результаты выше приведенных расчетов сводятся в таблицу 14.

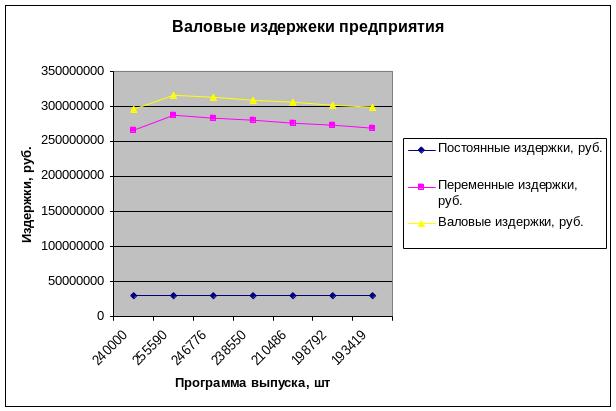

Таблица 14 - Расчет валовых издержек предприятия

Программа выпуска, шт |

Постоянные издержки, руб. |

Переменные издержки, руб. |

Валовые издержки, руб. |

240000 |

29167200 |

266136000 |

295303200 |

255590 |

29167200 |

286881301 |

316048501 |

246776 |

29167200 |

283423751 |

312590951 |

238550 |

29167200 |

279966201 |

309133401 |

210486 |

29167200 |

276508651 |

305675851 |

198792 |

29167200 |

273051100 |

302218300 |

193419 |

29167200 |

269593550 |

298760750 |

Себестоимость изделия есть валовые издержки, деленные на программу выпуска. Постоянные и переменные издержки на одно изделие есть постоянные и переменные издержки на весь выпуск деленные на программу выпуска.

Таблица 15 - Динамика издержек производства

Программа выпуска, шт. |

Постоянные издержки, руб. |

Переменные издержки, руб. |

Валовые издержки, руб. |

Себестоимость изделия, руб. |

||

На весь выпуск |

На одно изделие |

На весь выпуск |

На одно изделие |

|||

240000 |

29167200 |

121.53 |

266136000 |

1108.9 |

295303200 |

1230.43 |

255590 |

29167200 |

114.11 |

286881301 |

1122.42 |

316048501 |

1236.54 |

246776 |

29167200 |

118.19 |

283423751 |

1148.5 |

312590951 |

1266.69 |

238550 |

29167200 |

122.26 |

279966201 |

1173.61 |

309133401 |

1295.88 |

210486 |

29167200 |

138.57 |

276508651 |

1313.66 |

305675851 |

1452.23 |

198792 |

29167200 |

146.72 |

273051100 |

1373.55 |

302218300 |

1520.27 |

193419 |

29167200 |

150.79 |

269593550 |

1393.83 |

298760750 |

1544.62 |

На основе данной таблицы построить график динамики валовых издержек, график динамики валовой себестоимости.

Валовая выручка – это произведение цены на программу выпуска.

Прибыль – это валовая выручка минус валовые издержки.

Таблица 16 - Расчет прибыли предприятия

Программа выпуска, шт |

Цена за единицу изделия, руб. |

Валовая выручка, руб. |

Валовые издержки, руб. |

Прибыль |

240000 |

1968,68 |

472483200 |

295303200 |

177180000 |

255590 |

1968,68 |

503174921 |

316048501 |

187126420 |

246776 |

1968,68 |

485822976 |

312590951 |

173232025 |

238550 |

1968,68 |

469628614 |

309133401 |

160495213 |

210486 |

1968,68 |

414379578 |

305675851 |

108703727 |

198792 |

1968,68 |

391357835 |

302218300 |

89139535 |

193419 |

1968,68 |

380780117 |

298760750 |

82019367 |