2. Анализ системы менеджмента ооо «Хлебозавод №1»

2.1. Производственная система менеджмента

На предприятии применяется линейно-функциональная организационная структура управления, то есть, руководители высшего уровня получают рекомендации от руководителей функциональных звеньев, передают для исполнения линейным руководителям низшего уровня (рис.1). Такая система управления обеспечивает принятие квалифицированных и эффективных управленческих решений.

Генеральный

директор

Главный инженер

Начальник

отдела снабжения и сбыта

Бухгалтерия

Менеджер

по персоналу

Начальники цехов

Начальник производства

Мастер

Рабочий

Рис.1. Схема линейно-функциональной структуры управления ООО «Хлебозавод №1»

Для успешного процесса производства необходимо непрерывное нормирование производства, чем занимается производственный отдел. Любому отделу при принятии управленческого решения требуется помощь бухгалтера, подбором кадров занимается менеджер по персоналу.

Из рис.1 также видно, что организация управления цехом, участком достаточно простая. У каждого цеха есть начальник цеха, который подчиняется директору, цех разделен на отделения и участки, во главе каждого из которых стоит мастер, и мастеру непосредственно подчиняются рабочие, хотя местами могут создаваться бригады, тогда мастера непосредственно работают с бригадирами, а бригадиры с рабочими.

Рассмотрим основные показатели производственно-финансовой деятельности ООО «Хлебозавод №1» за 2004-2006 гг. в табл. 2.

Таблица 2

Основные показатели производственно-финансовой деятельности ООО «Хлебозавод №1» за 2004-2006 гг.

№ п/п |

Наименование показателей |

Единица измерения |

Значения по годам |

||

2004 |

2005 |

2006 |

|||

1 |

Производство |

||||

1.1 |

Выручка от реализации продукции |

тыс.р. |

52248 |

67305 |

74127 |

2 |

Основные производственные фонды |

||||

2.1 |

Стоимость основных производственных фондов (ф.№5, с. 130 гф.(3+6)/2) |

тыс.р. |

2319 |

3231 |

4261 |

2.2 |

Фондоотдача (п. 1.2:п.2.1) |

тыс.р./тыс.р. |

22,53 |

20,83 |

17,40 |

2.3 |

Фондоемкость (п.2.1:п.1.2) |

тыс.р./тыс.р. |

0,04 |

0,05 |

0,06 |

3 |

Труд и заработная плата |

||||

3.1 |

Средняя численность работников, всего |

чел. |

25 |

27 |

31 |

|

в т.ч. руководители |

чел. |

6 |

5 |

5 |

|

рабочие |

чел. |

19 |

22 |

26 |

3.2 |

Фонд заработной платы |

тыс.р. |

669 |

783 |

1381 |

3.3 |

Среднемесячная заработная плата |

тыс.р. |

2,230 |

2,417 |

3,712 |

3.4 |

Производительность труда (выработка) (п.1.2:п.3.1) |

тыс.р./чел. |

2089,92 |

2492,78 |

2391,19 |

4 |

Себестоимость реализованной продукции |

тыс.р. |

55612 |

63585 |

73207 |

5 |

Прибыль |

|

|

|

|

5.1 |

Валовая прибыль (убыток) |

тыс.р. |

-3364 |

3720 |

920 |

5.2 |

Прибыль (убыток ) от продаж |

тыс.р. |

-4944 |

237 |

-3552 |

5.3 |

Чистая (убыток) прибыль (ф.2, с.190) |

тыс.р. |

-4336 |

-740 |

-2001 |

6 |

Рентабельность |

|

|

|

|

6.1 |

Рентабельность основной деятельности (п.5.2:п.4*100) |

% |

-8,89 |

0,37 |

-4,85 |

6.2 |

Рентабельность продаж (п.5.2:п.1.2*100) |

% |

-9,46 |

0,35 |

-4,79 |

В качестве источника информации использовалась годовая бухгалтерская отчетность предприятия за 2004-2006 гг.

По приведенным данным табл. 2 проследим динамику основных показателей производственно-финансовой деятельности ООО «Хлебозавод №1» за 2004-2006 гг.

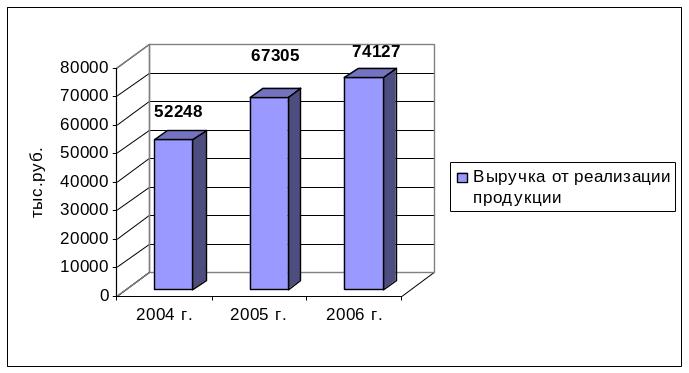

В течение анализируемого периода наблюдался рост выручки от реализации продукции связанный с наращиванием объемов производства. Объем реализации за 2004 – 2006 гг. в целом возрос на 41,87 %, при этом темп роста в 2006 г. по сравнению с 2005 г. составил 110,14 %.

Динамику выручки от реализации продукции ООО «Хлебозавод №1» можно проследить по диаграмме, представленной на рис. 2.

Рис. 2. Динамика выручки от реализации продукции ООО «Хлебозавод №1»

Рост выручки от реализации продукции сопровождается ростом себестоимости реализованной продукции. При этом себестоимость в 2006 году по сравнения с 2005 годом возрастала наиболее быстрыми темпами – 115,13%, что говорит о радения эффективности деятельности предприятия, превышении уровня затрат на материальные ресурсы в отчетном периоде по сравнению с предыдущим. Темп роста себестоимости в 2006 г. составил 131,64 % по сравнению с 2004 годом.

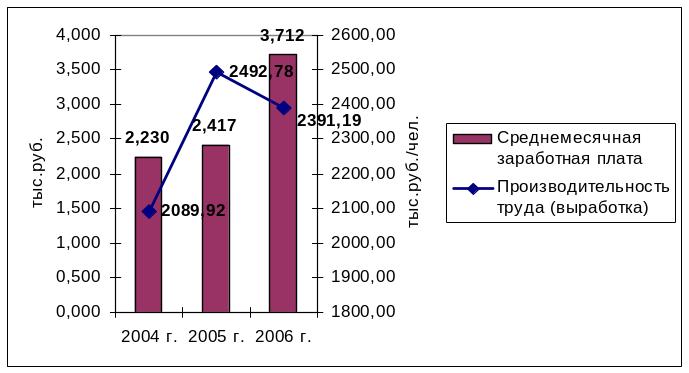

Предприятие в 2004 г обеспечивало 25 рабочих мест. К концу 2006 года их количество возросло до 31. Таким образом, среднесписочная численность работников увеличилась за период на 6 чел., или на 24 %. Среднемесячная заработная плата в течение 2004 – 2006 гг. также увеличилась на 66,47 %, достигнув к концу периода уровня 3712 рублей.

Прирост среднегодовой выработки одного работника за 2004-2006 гг. составил 14,42 %, что заметно ниже темпов роста численности и роста заработной платы (см. рис.3). Подобная динамика может говорить о недостаточной мотивации работников, о преобладании неэффективного материального стимулирования и низком уровне моральной мотивации.

Рис. 3. Динамика заработной платы и выработки работников ООО «Хлебозавод №1»

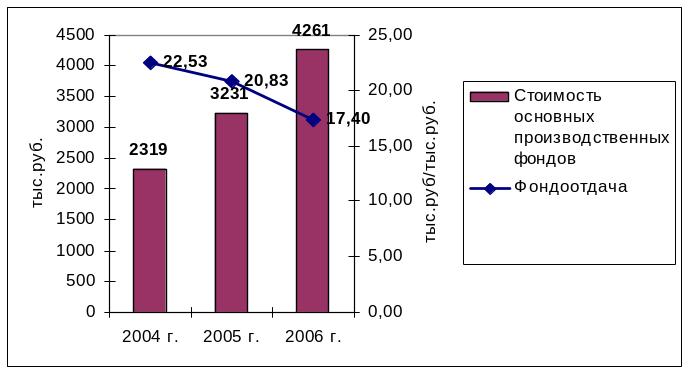

Одним из основных элементов, обеспечивающих возможность производственной деятельность, являются производственные фонды предприятия. Следует отметить активную деятельность предприятия, направленную на наращивание производственной базы – стоимость основных производственных фондов за 2004– 2006 гг. возросла на 83,74%.

Рост стоимости производственных фондов вызвал резкое снижение фондоотдачи, которая с уровня 22,53 руб./руб. снизилась в течение 2004 – 2006 гг. на 22,79 % до отметки 17,40 руб./руб.

Динамика фондоотдачи и стоимости ОПФ изображена на рис. 4.

Рис. 4. Динамика фондоотдачи и стоимости основных производственных фондов ООО «Хлебозавод №1»

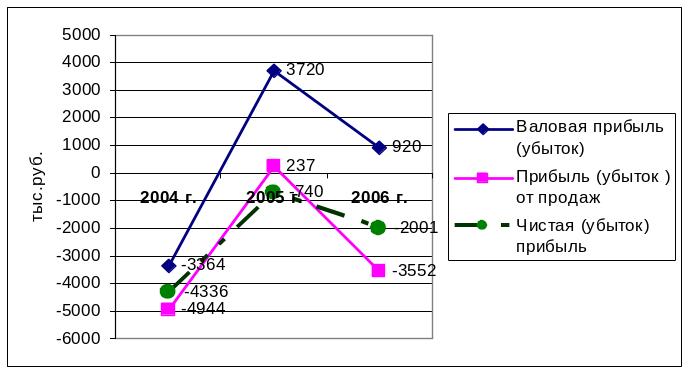

Динамика прибыли ООО «Хлебозавод №1» представлена на рис. 5.

Рис. 5. Динамика показателей прибыли ООО «Хлебозавод №1»

Несмотря на то, что выручка от реализации продукции превышает себестоимость производства продукции, высокий уровень затрат на производство хлеба и хлебобулочных изделий, высокий уровень коммерческих расходов привел к тому, что реализация продукции приноса предприятию убытки в 2004 и 2006 годах. В 2005 году предприятие существенно уменьшило расходы на производство и реализацию продукции, что позволило получить прибыль о продаж в размере 237 тыс. руб.

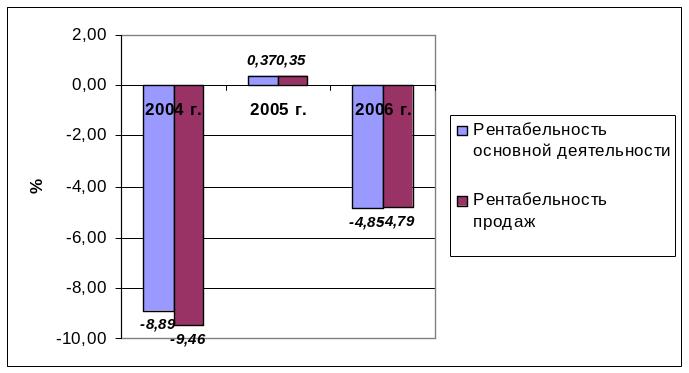

Рис. 6. Динамика показателей рентабельности ООО «Хлебозавод №1»

Согласно данным рис. 6, можно говорить о существенном падении эффективности деятельности в 2006 году, что характеризуют изменения показателей рентабельности предприятия. Показатели рентабельности основной деятельности и продаж хлеба и хлебобулочных изделий ООО «Хлебозавод №1» в 2004 и 2006 годах отрицательны, т.е. производство хлеба и хлебобулочных изделий в 2004 и 2006 году было для предприятия убыточным.

Одним из важнейших факторов увеличения объема производства продукции на промышленных предприятиях является обеспеченность их основными фондами в необходимом количестве и ассортименте и более полное и эффективное их использование.

Анализируя эффективность использования основных фондов (табл. 2), мы выявили, что фондоотдача в 2006 г. упала на 16,49% при росте объема реализации на 10,14% и росте стоимости основных средств на 31,88%. Такой падение фондоотдачи обусловлено, прежде всего, превышением темпов роста ОПФ по сравнению с темпами роста выручки от реализации.