Предисловие

В

условиях формирования новой

институциональной среды в сфере

неэкономической

и таможенной деятельности значительно

актуа-уются задачи повышения эффективности

таможенного админист-вания,

ставятся вопросы придания таможенному

делу формы госу-_:

.дарственной услуги. Наиболее адекватным

инструментом решения таких задач

является теоретико-методологическая

платформа таможенного менеджмента.

В

условиях формирования новой

институциональной среды в сфере

неэкономической

и таможенной деятельности значительно

актуа-уются задачи повышения эффективности

таможенного админист-вания,

ставятся вопросы придания таможенному

делу формы госу-_:

.дарственной услуги. Наиболее адекватным

инструментом решения таких задач

является теоретико-методологическая

платформа таможенного менеджмента.

Таможенный институт как большая социо-экономико-технологическая система стал частью государственной системы управления и взаимодействует с органами государственной власти всех уровней. В то же время он является непосредственным участником процессов внешнеэкономической деятельности (ВЭД) и в этом качестве выполняет широкий спектр задач по таможенному регулированию товарных потоков в сфере ВЭД России.

Развитие рыночных отношений в РФ и необходимость принятия стратегических решений в деятельности Федеральной таможенной службы (ФТС России) обусловливают прогрессирующее возрастание роли управления таможенными органами как основополагающей в реализации поставленных перед ними задач.

Управление таможенным делом представляет собой синтез теории государственного управления и менеджмента, является самостоятельной областью знаний, требует целенаправленного, систематического и глубокого изучения. Специалист таможенного дела в области управленческой деятельности должен владеть методологией системных исследований сложных проблем, позволяющей рассмотреть приемлемые альтернативы, каждая из которых описывается множеством переменных, что требует необходимого уровня обоснования и количественной оценки при принятии управленческих решений.

Специалист таможенного дела в области управления обязан знать основы теории управления, теорию государственного управления и менеджмента, должен быть теоретически подготовленным к управлению таможенными органами, таможенной деятельностью и таможенным персоналом с учетом характера взаимодействия с органами государственной власти и участниками ВЭД. Он должен иметь практические навыки для выполнения функций управления в своей профессиональной области в условиях информационной неопределенности и непредсказуемости поведения субъектов, взаимодействующих с таможенными специалистами.

Знание общего и таможенного менеджмента позволяет таможенным специалистам более обоснованно подходить к взаимодействию с владельцами и менеджерами коммерческих предприятий как участниками ВЭД. Деятельность таможенного специалиста в области управления подчинена целям и задачам деятельности таможенных органов, которые реализуются с его помощью.

В целом таможенный менеджмент ориентирован на формирование у специалистов системного мышления в области управленческой деятельности с учетом своеобразия таможенной сферы.

Цель подготовки специалиста таможенного дела в области управления - вооружить его системой знаний, позволяющей ему свободно ориентироваться в различных видах управленческой деятельности на основе применения базовых принципов методологии системных исследований и науки управления. Реализация его подготовки обеспечивается соответствующим учебно-методическим комплексом, современными информационными технологиями преподавания, постоянным взаимодействием с ФТС России и непрерывно действующим институтом повышения квалификации сотрудников таможенных органов.

Структура содержания подготовки специалиста в области управления ориентирована на непрерывное обогащение знаниями и внедрение инноваций, формирование следующих ключевых компетенций выпускника:

способности анализировать нестандартные ситуации, ставить цели и соотносить их с устремлениями других людей, планировать результат сво ей деятельности и разрабатывать алгоритм его достижения, оценивать ре зультаты своей деятельности, принимать ответственное решение в той или иной ситуации, обеспечивать своими действиями его воплощение в жизнь;

способности к описанию процедур и технологий деятельности, уме ния четко соблюдать таможенные и управленческие процедуры, осваивать и грамотно применять новые технологии, технологически мыслить в тех или иных жизненных ситуациях;

способности выявлять пробелы в своих знаниях и умениях при ре шении новой задачи, оценивать необходимость той или иной информации для своей деятельности, осуществлять информационный поиск и извле кать информацию из различных источников на любых носителях, гибко управлять своей профессиональной квалификацией, самостоятельно ос ваивать знания, умения и навыки, необходимые для решения поставлен ной задачи;

способности делать аргументированные выводы, использовать ин формацию для планирования и осуществления своей деятельности, при-

нимать осознанные решения на основе критически осмысленной информации;

способности соотносить свои устремления с интересами других людей и социальных групп, продуктивно взаимодействовать с членами группы (команды), решающей общую задачу, использовать ресурсы дру гих людей и социальных институтов для решения задач;

способности получать в диалоге необходимую информацию, представлять и цивилизованно отстаивать свою точку зрения в диалоге и в публичном выступлении на основе признания разнообразия позиций и уважительного отношения к ценностям (религиозным, этническим, про фессиональным, личностным и т. п.) других людей и использовать ресурс коммуникации для решения задач управления развитием таможенных ор ганизаций.

В учебном пособии речь идет о новых институциональных условиях функционирования и развития таможенных органов России на современном этапе; обосновываются необходимость дальнейшего развития системы таможенного администрирования и модели управления таможенными органами России, принципы и направления такого развития; излагаются базовые положения теории управления таможенными системами - проблемы, направления и подходы. Наряду с этим, обозначаются ключевые программные документы, определяющие сущность и направления реформирования системы государственного управления; характеризуются этапы ее реформирования и основные результаты.

Проблему таможенного менеджмента на современном этапе определяют следующие основные факторы: практическая реализация Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 г., перспективы вступления России во Всемирную торговую организацию и присоединения к Киотской конвенции, а также внедрение Рамочных стандартов безопасности и облегчения мировой торговли, комплексная реформа бюджетной системы, влияние современных рыночных механизмов на организацию и процедуры таможенного адми-министрированш, реализация идеологии «контроль в виде сервиса» в целях содействия бизнесу в таможенной сфере, эволюция традиционной модели управления таможенными органами.

В учебном пособии определены теоретические положения управления таможенными органами, обозначены концептуальные подходы и методические рекомендации для практического решения вопросов функционирования и развития таможенной системы, а также рекомендации по травлению этими процессами. Адаптируются подходы классического

менеджмента к новым институциональным условиям функционирования таможенной службы.

Предлагаемая концепция таможенного менеджмента объединяет традиционную и инновационные модели управления таможенными органами. Новая интегративная модель формируется на принципах классического администрирования и управления в условиях рынка.

Раскрываются условия применения таможенного менеджмента и адаптируются инструменты классического менеджмента применительно к таможенной сфере. Указывается, что развитие таможенных органов, так же как и предоставление ими государственных услуг в процессе таможенного администрирования, будет в перспективе основываться на нормах и принципах международных конвенций и соглашений, на международных стандартах качества (по типу стандартов ИСО 9000), а также на вовлечении участников ВЭД в процесс подготовки законодательных и нормативных правовых актов. Кроме того, авторы считают, что, выбирая идеологию содействия бизнесу, таможенная служба в дальнейшем должна оптимизировать организационную структуру и технологии деятельности, а также найти свое место в сфере государственных услуг.

Условия функционирования и развития таможенных органов России на современном этапе. Позитивная тенденция стабилизации экономической ситуации в России. Ведущая роль Федеральной таможенной службы в регулировании ВЭД. Тенденции в реформировании системы государственного управления. Необходимость дальнейшего реформирования государственного управления и таможенного дела России. Проблемные вопросы современного менеджмента и пути их преодоления. Проблемы управления таможенными системами. Направления и подходы к их решению. Базовые положения теории как предмета изучения, включая определения, содержание, этапы формирования. Предмет, краткая характеристика цели, основных задач изучаемой дисциплины, а также ее структура.

Вопросы

Эволюция сферы внешнеэкономической деятельности России.

Общие тенденции в реформировании системы государственного управле ния.

Проблемы современного менеджмента и пути их преодоления.

Теория как предмет изучения: определение, содержание, этапы формиро вания.

Выводы. Контрольные вопросы.

Рекомендуемаялитература

Макрусев В. В. Основы системного анализа: учебник. - М: РИО РТА, 2006.

Букатова И. Л., Макрусев В. В. Теория целостно-эволюционной интеллектуализа ции социальных систем. - СТИ МГУС, 2004.

Виханский О. С, Наумов А. И. Менеджмент: учебник. - М.: Экономисть, 2006.

11

12

1.1. Эволюциясферывнешнеэкономическое деятельностиРоссии

Позитивная тенденция стабилизации экономически! а

ации в России. В период плановой экономики до 90-х гг. пропг: летия условия ВЭД страны и деятельности ее таможенных о^~ рактеризовались относительной стабильностью, некоторой ста и детерминированностью.

Приоритеты качественных изменений в политике и экс дарства, в сфере его внешнеэкономической деятельности 6ь в 1986-1991 гг. Смена приоритетов, выбранные направления трции российской экономики, общемировые экономические про:_. это вызвало необходимость в принципиальной модернизации ческой модели и способствовало поступательному развитию строев

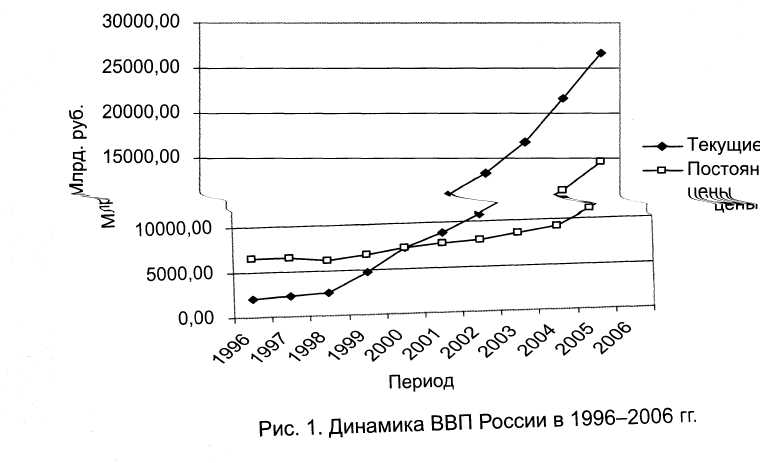

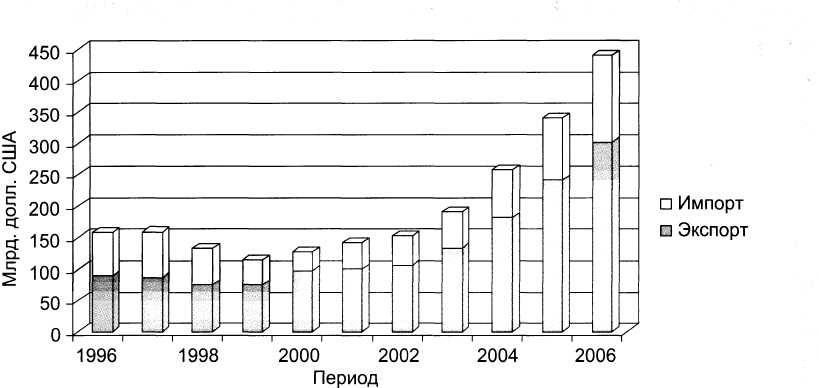

Начиная с 1999 г. проявляется позитивная тенденция в стабкх экономической ситуации, что подтверждает, например, полотжг динамика показателей объема ВВП в период с 1999 по 2006 и I: и объема внешнеторгового оборота в этот же период (рис. 2). В тк Россия получает статус страны с рыночной экономикой, рас интенсифицируются ее внешнеэкономические связи, наб чивый рост .стоимостных объемов внешнеторгового обо, опережающими темпами растет импорт; увеличение эксп вует сохранению благоприятной конъюнктуры и стреми, цен на рынках энергоносителей.

30000,00 25000,00

Ж'

Рис.

2. Динамикаобъемавнешнеторговогооборотавстоимостномвыражении

в 1996-2006 гг.

2007

г. стал очередным этапом поступательного

развития российскойэкономики.

Ее внешнеторговый оборот в 2007 г. составил

552,2 млрд. долл.

США и по сравнению с 2006 г. увеличился

на 25,8%, в том числе по странам

дальнего зарубежья - 469,8 млрд. долл. США

(рост на 25,5%), со странами

СНГ - 82,4 млрд. долл. США (рост на 27,4%).

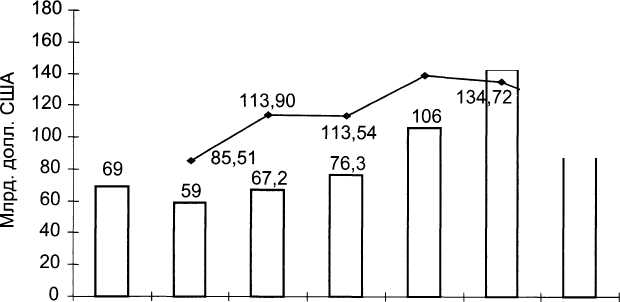

В

рассматриваемый период резко увеличивается

сальдо торгового баланса

- в 2,4 раза: в 2000 г. данный показатель

составлял 69 млрд. долл. США,

в 2006 г. - 163,4 млрд. долл. США (рис. 3). Сальдо

в

164,4

138,93 142,8

Сальдо

торгового

баланса

15,

2000

2001 2002 2003 2004 2005 2006

Период

Рис.

3. ДинамикасальдоторговогобалансаРоссиив

2000-2006 гг.

13

нешнеторгового

оборота в 2007 г. составило 152,8 млрд. долл.

США.

нешнеторгового

оборота в 2007 г. составило 152,8 млрд. долл.

США.

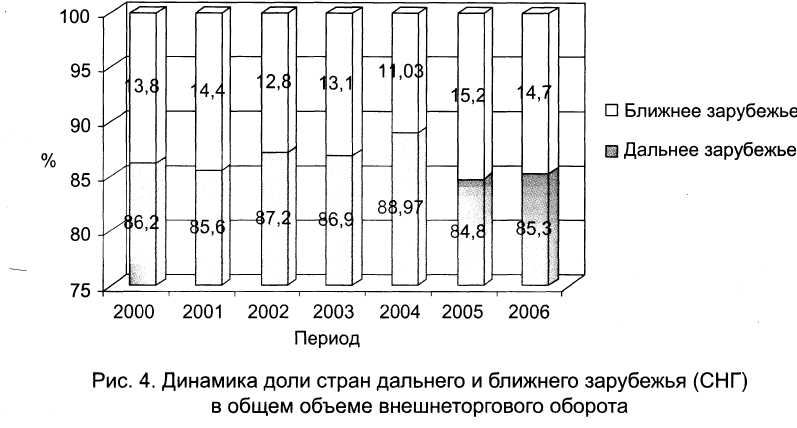

В числе крупнейших экономических партнеров России главным на протяжении многих лет остается Европейский союз. На его долю в рассматриваемый период приходится более 50% российского товарооборота. Объемы внешнеторгового оборота со странами СНГ остаются относительно стабильными, что обусловлено, прежде всего, исторически сложившимися устойчивыми связями.

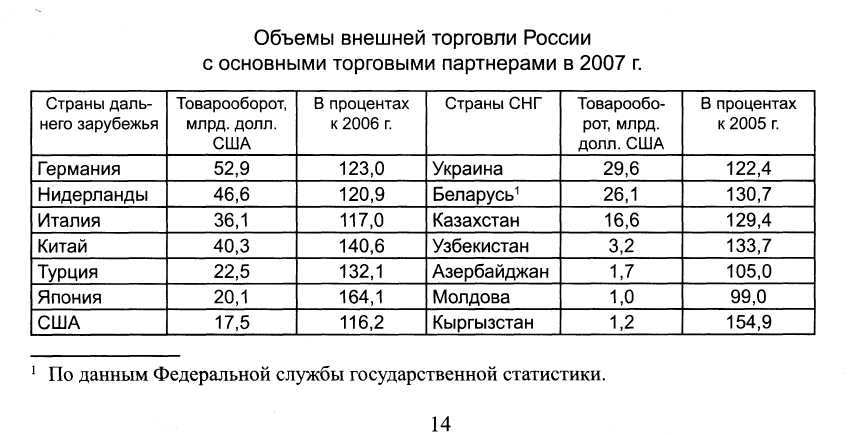

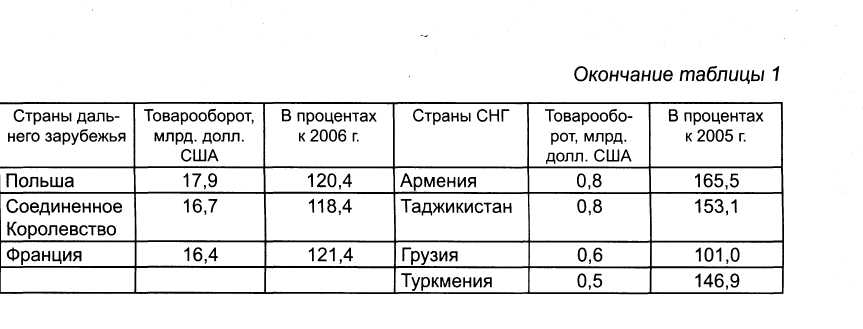

На рис. 4 представлена динамика доли стран дальнего и ближнего зарубежья (СНГ) в общем объеме внешнеторгового оборота России (в процентном соотношении). Объемы внешней торговли России с основными торговыми партнерами в 2007 г. представлены в табл. 1.

Таблица 1

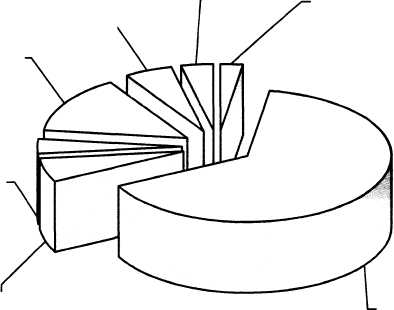

Товарная структура экспорта Российской Федерации1 в 2007 г. представлена на рис 5. Основной фактор роста стоимостного объема экспорта России - высокие мировые цены на минеральное сырье и топливо (в первую очередь на нефть). Удельный вес топливно-энергетических товаров в 2007 г. составил 64,3%, рост стоимостного объема экспорта этой группы увеличился на 13,7%.

Машины,

оборудование

Машины,

оборудование

итранспортныесредства - 5,3%

л

Металлыиизделияизних -14,3%

Древесина ицеллюлозно-бумажные изделия - 3,6%

Продукцияхимической промышленности, каучук - 5,8%

товаРы " 3'5%

Продовольственныетовары

исельскохозяйственноесырье (крометекстильного) - 2,5%

Минеральные продукты - 65,0%

Рис.

5. ТоварнаяструктураэкспортаРоссийскойФедерациив

2007 г.

Рис.

5. ТоварнаяструктураэкспортаРоссийскойФедерациив

2007 г.

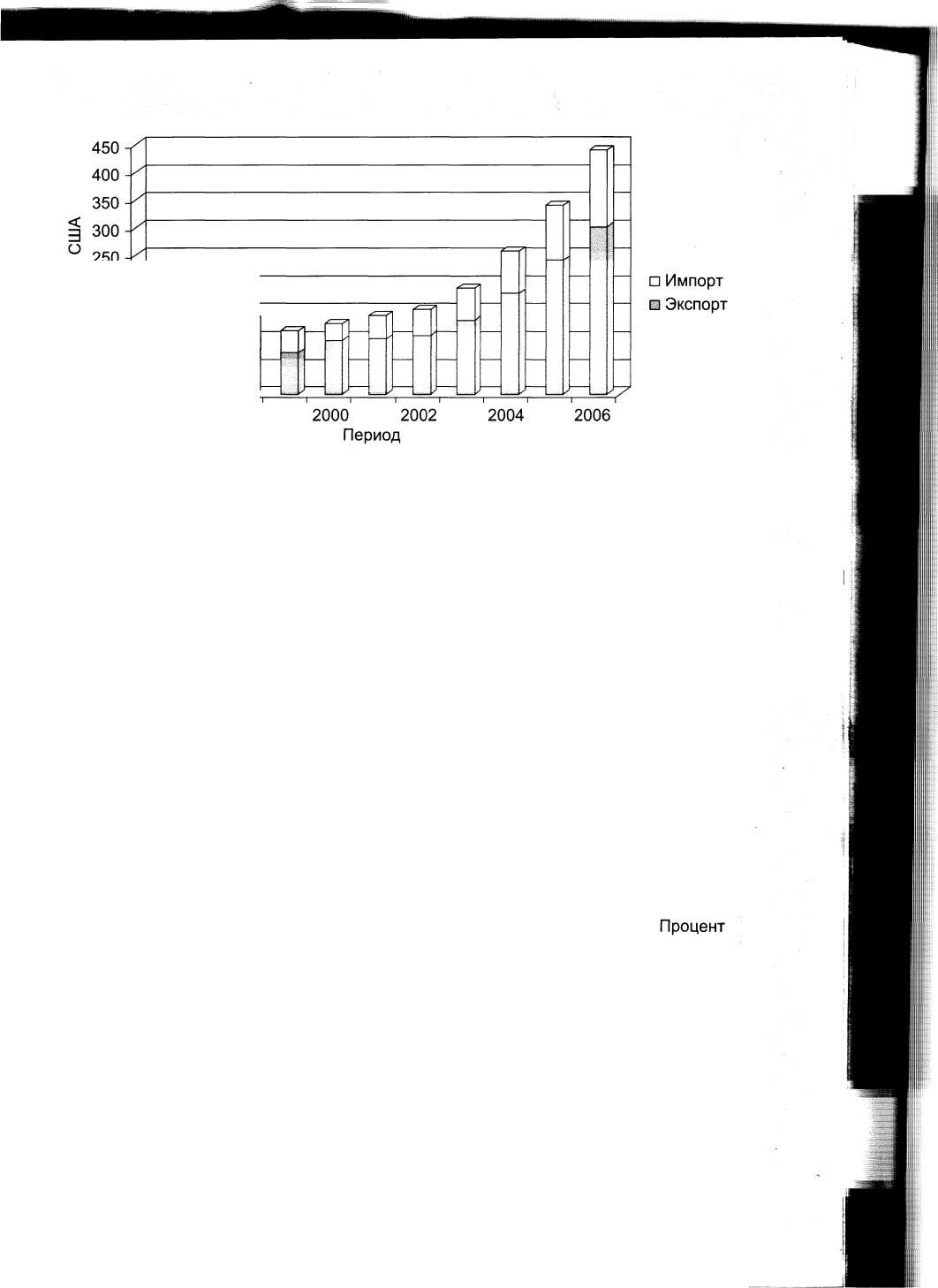

Для импорта России в 2007 г. (рис. 6) характерной особенностью остается устойчивый рост. Так, российский импорт в 2007 г. составил 199,7 млрд. долл. США и по сравнению с 2006 г. вырос на 44,9%, в том числе из стран дальнего зарубежья - 169,9 млрд. долл. США, из стран СНГ - 29,8 млрд. долл. США. При этом рост импорта из стран дальнего зарубежья составил 47,2%, из стран СНГ - 33,4%.

1 Без

учета торговли России с Республикой

Беларусь.

Без

учета торговли России с Республикой

Беларусь.

15

Удельный

вес продукции машиностроения в структуре

российского импорта

за рассматриваемый период достиг 51,4%,

что превысило уровень

2006 г. на 3,3 процентных пункта. Увеличению

общих объемов импорта

машин и оборудования способствовала

тенденция роста поставок технологического

оборудования, средств наземного

транспорта, электрооборудования,

инструментов и оптических аппаратов.

Удельный

вес продукции машиностроения в структуре

российского импорта

за рассматриваемый период достиг 51,4%,

что превысило уровень

2006 г. на 3,3 процентных пункта. Увеличению

общих объемов импорта

машин и оборудования способствовала

тенденция роста поставок технологического

оборудования, средств наземного

транспорта, электрооборудования,

инструментов и оптических аппаратов.

Удельный вес продовольственных товаров и сырья для их производства в общем импорте в 2007 г. составил 13,7%, снизившись на 1,9 процентных пункта, при этом стоимостные объемы ввоза этой продукции увеличились на 28,2%. В 2007 г. по сравнению с прошлым годом увеличились закупки продукции химической промышленности в стоимостном выражении на 26,2%. Доля этой продукции составила 14,0% против 16,2% в предыдущем году.

Металлыиизделия

изних

- 7,8% Продукцияхимической

промышленности,

каучук -

Продукцияхимической

промышленности,

каучук -

14,0%

Другиетовары - 9%

Продовольственныетовары исельскохозяйственноесырье (крометекстильного) - 13,7%

Текстиль, текстильные изделияиобувь - 4,1%

Машины, оборудование итранспортныесредства - 51,4%

Рис. 6. ТоварнаяструктураимпортаРоссийскойФедерациив 2007 г.

Рост импорта в 2007 г. металлов и изделий из них составил 53,6%, а удельный вес этих товаров - 7,8% против 7,4% в 2006 г., текстиля, текстильных изделий и обуви - 62,3% (4,1% против 3,7%).

Рост объемов и структурные изменения внешнеторгового оборота в 2001-2007 гг. сопровождаются увеличением и усложнением общей нагрузки на таможенные органы. На рис. 7 представлена динамика основных показателей, характеризующих возрастающую напряженность их деятельности в рассматриваемый период (здесь: Кгтд - количество оформленных ГТД; Кгтди - количество оформленных импортных ГТД; Кгтдэ - количество оформленных экспортных ГТД; Кт - количество оформленного товара; Ктд - количество оформленных транзитных деклара-

16

щий: Кфл - количество оформленных физических лиц; Ктпо - количество оформленных ТПО; Кптс - количество оформленных ПТС; Кд - количество оформленных ДКД и книжек МДП).

Наблюдается значительный рост такого показателя, как количество оформленного товара. Общий тренд показателя количества оформленныхГТД (импорт и экспорт) также характеризуется устойчивым ростом. Менее стабильна ситуация с остальными показателями. Так, общий тренд коли-%?ства оформленных физических лиц становится возрастающим с 2005 г. Такие показатели, как количество ТПО и ПТС, постепенно сокращаются шэтиная с 2002 г. В 2004 г. наблюдается резкий спад и некоторая стабилиза-31Я количества оформленных ДКД и МДП на новом, более низком уровне.

16000000л 14000000- |

|

|

|

|

12000000- |

|

|

|

|

10000000- |

|

|

|

|

8000000 - |

|

|

|

|

6000000 - |

|

|

|

|

4000000 - |

|

|

|

|

2000000 - |

|

|

|

|

0 - |

■ц,щ, *—■ 2001 2002 |

|

|

|

|

|

|

|

|

|

—Кгтд-^- Кгтди |

|

|

|

Рис. 7. Динамикапоказателей, характеризующихизменениенагрузки натаможенныеорганывпериод 2001-2006 гг.

Таким образом, в период с 1996 по 2007 гг. качественно модифициро-шались условия деятельности таможенных органов, усложнились стоящие перед ними задачи, значительно возросли общая нагрузка и напряженность работы кадрового состава. Все это актуализировало и существенно Шйдоизменило роль таможенной службы как государственного института таможенного администрирования ВЭД.

Ведущая роль ФТС России в регулировании ВЭД. Ключевая роль в непосредственной реализации идей, целей, задач таможенного регу-

:зш: Кфл - количество оформленных физических лиц; Ктпо - количество оформленных ТПО; Кптс - количество оформленных ПТС; Кд - количестве оформленных ДКД и книжек МДП).

Наблюдается значительный рост такого показателя, как количество оформленного товара. Общий тренд показателя количества оформленныхГТД (импорт и экспорт) также характеризуется устойчивым ростом. Менее стабильна ситуация с остальными показателями. Так, общий тренд коли-1§ества оформленных физических лиц становится возрастающим с 2005 г. Такие показатели, как количество ТПО и ПТС, постепенно сокращаютсязачиная с 2002 г. В 2004 г. наблюдается резкий спад и некоторая стабилизация количества оформленных ДКД и МДП на новом, более низком уровне.

16000000

120000000

2001

—Кгтд-*♦-

Кгтди

14000000

+

14000000

+

12000000

10000000 --

= 8000000 --

6000000 -

4000000 -

2000000 --

0

2002

2003 2004

Период -«- Кт (ед.)

-*- Кфл (чел.)

2005

-- 100000000 - 80000000 --60000000 -40000000 -- 20000000 0

2006

Ктпо Кптс КД

Рис. 7. Динамикапоказателей, характеризующихизменениенагрузки натаможенныеорганывпериод 2001-2006 гг.

Таким образом, в период с 1996 по 2007 гг. качественно модифицировались условия деятельности таможенных органов, усложнились стоящие перед ними задачи, значительно возросли общая нагрузка и напряженность работы кадрового состава. Все это актуализировало и существенно видоизменило роль таможенной службы как государственного института таможенного администрирования ВЭД.

Ведущая роль ФТС России в регулировании ВЭД. Ключевая роль з непосредственной реализации идей, целей, задач таможенного регу-

17

лирования, организации таможенного контроля и таможенной практики принадлежит ФТС России1. ФТС России является уполномоченным федеральным органом исполнительной власти. Основные цели ее деятельности:

обеспечение экономической безопасности страны, защита здоровья и безопасности граждан России таможенными методами и средствами;

таможенное регулирование и таможенный контроль в сфере ВЭД России;

содействие интегрированию участников ВЭД, бизнес-сообщества в мировую финансово-экономическую систему;

предоставление качественных таможенных услуг, обеспечение безо пасности поставок, защита от терроризма, риска в процессе реализации таможенных процедур и технологий.

В 2006 г. Президентом РФ и Правительством РФ были приняты решения принципиального характера по совершенствованию деятельности ФТС России; расширены ее функции и полномочия. В дополнение к контрольным функциям ФТС России наделена функциями формирования государственной политики и нормативного правового регулирования в области таможенного дела. В настоящее время ФТС России осуществляет общегосударственные функции:

выработку государственной политики в области таможенного дела;

нормативное правовое регулирования в области таможенного дела;

контроль и надзор в области таможенного дела;

валютный контроль',

специальные функции по борьбе с контрабандой, иными преступлениями и административными правонарушениями.

За время существования российских таможенных органов, начиная с 1991 г., в доход федерального бюджета перечислено таможенных платежей на сумму более 356,8 млрд. долл. США. Ежегодное поступление таможенных платежей за это время увеличилось более чем в 1393 раза: с 75,6 млн. долл. США в 1991 г. до 105,3 млрд. долл. США в 2006 г.2. По итогам 2007 г. в доход федерального бюджета перечислено 3253,8 млрд. руб., что составляет 102,11% от установленного таможенным органам задания.

1 См.:

постановление Правительства РФ от

26.06.2006 № 459 «О Федеральной таможен

ной

службе».

См.:

постановление Правительства РФ от

26.06.2006 № 459 «О Федеральной таможен

ной

службе».

2 См.: Федеральная таможенная служба в 2006 году: справочные материалы к коллегии ФТС России 2 марта 2007 г.

18

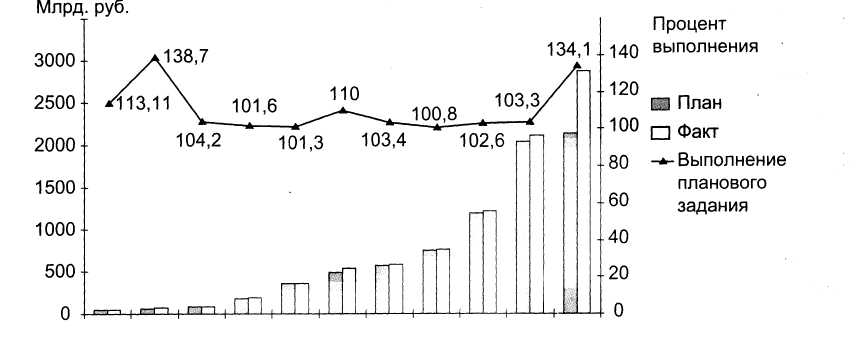

[толнение таможенной службой России функции контроля в облас-зженного дела, характеризуемое динамикой таможенных платежей, сленных в федеральный бюджет, графически отражено на рис. 8. м за рассматриваемый период устанавливаемое плановое задание дялось в полном объеме. При этом уровень перевыполнения зада-1996 и в 2001 гг. составил ИЗ и 110% соответственно, а в 1997 гг. этот показатель вырос до отметки более чем 130%.

120![]() .руб.

.руб.

138,7

101,6

110

134,1 1

103,3/

Процент 140 выполнения

□ План

104,2 101,3

Ю3,4 102,6

104,2 101,3

Ю3,4 102,6

80 -^Выполнение

планового 60 задания

ш

40 20 0

| В»1 1IГ 1 I

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

Период >■

Рис. 8. Динамикатаможенныхплатежей, перечисленных V1

вфедеральныйбюджетс 1996 по 2006 гг.

рассматриваемый период также увеличилась доля таможенных пла-1 в объеме ВВП. Динамика перечисления таможенных платежей хжет, а также их доля в объеме ВВП представлены на рис. 9 и 10.

1000 -| |

у |

|

|

|||||||||||||||||

800 - |

|

|

|

|

|

|||||||||||||||

1600 - |

|

|

|

|

|

|||||||||||||||

1400 - |

|

|

|

|

|

|

|

|||||||||||||

1200 - |

|

|

|

|

|

|

|

|||||||||||||

1000 - |

у |

|

|

|

|

|

|

ППриимпорте |

||||||||||||

800 - КПП - |

у |

|

|

|

|

|

|

|

□ Приэкспорте |

|||||||||||

400 - |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

200 - П - |

|

00- |

|

|

— |

|

Ь—1 |

|

|

|

|

|

|

|

|

|

|

|

||

2000 2001 2002 2003 2004 2005 2006 Период

Рис. 9. Динамикаперечисленныхтаможенныхплатежей вфедеральныйбюджет

19

Выполнение

таможенной службой России функции

контроля в области

таможенного дела, характеризуемое

динамикой таможенных платежей,

перечисленных

в федеральный бюджет, графически отражено

на рис. 8. В

целом за рассматриваемый период

устанавливаемое плановое задание

выполнялось в полном объеме. При этом

уровень перевыполнения задания

в 1996 и в 2001 гг. составил 113 и 110% соответственно,

а в 1997 и

2006 гг. этот показатель вырос до отметки

более чем 130%.

Выполнение

таможенной службой России функции

контроля в области

таможенного дела, характеризуемое

динамикой таможенных платежей,

перечисленных

в федеральный бюджет, графически отражено

на рис. 8. В

целом за рассматриваемый период

устанавливаемое плановое задание

выполнялось в полном объеме. При этом

уровень перевыполнения задания

в 1996 и в 2001 гг. составил 113 и 110% соответственно,

а в 1997 и

2006 гг. этот показатель вырос до отметки

более чем 130%.

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 Период

Рис. 8. Динамикатаможенныхплатежей, перечисленных вфедеральныйбюджетс 1996 по 2006 гг.

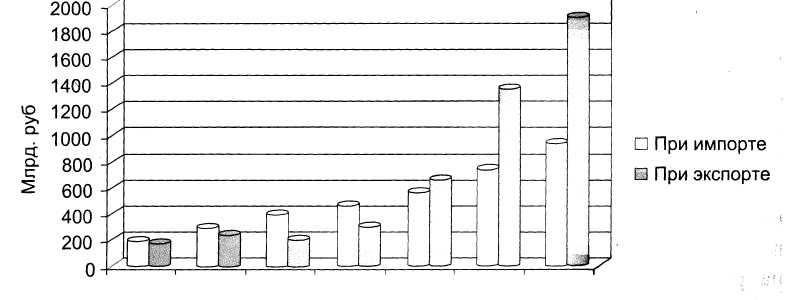

В рассматриваемый период также увеличилась доля таможенных платежей в объеме ВВП. Динамика перечисления таможенных платежей в бюджет, а также их доля в объеме ВВП представлены на рис. 9 и 10.

2000 2001 2002 2003 2004 2005 2006 Период

Рис. 9. Динамикаперечисленныхтаможенныхплатежей вфедеральныйбюджет

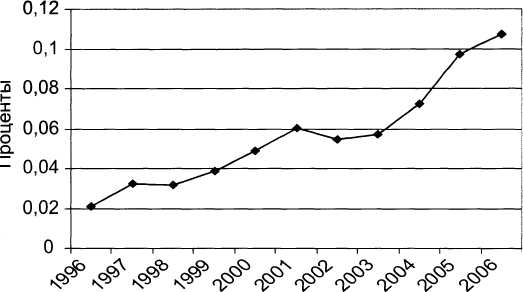

- Долятаможенных платежейвВВП

Период Рис. 10. ДинамикадолитаможенныхплатежейвВВП

Важно отметить, что рост платежей в данном случае обусловлен не только увеличением объемов ввоза и вывоза товаров, но и мероприятиями, проводимыми таможенными органами и направленными на дальнейшее совершенствование инструментов таможенного администрирования, наиболее эффективное их использование, на решение задач всемерного содействия развитию торговли, ускорению товарооборота и расширению внешнеторговых связей России.

В целях совершенствования организации таможенного оформления и контроля товаров и транспортных средств, повышения качества и эффективности управленческих процессов в таможенных органах внедрены административные регламенты, которые определяют последовательность действий (административных процедур), обеспечивающих исполнение государственных функций и предоставление государственных услуг, эффективную работу структурных подразделений и должностных лиц. Регламенты обеспечивают четкий порядок исполнения государственных функций и предоставления услуг, доступность информации для всех заинтересованных лиц, а также возможность обжалования действий (бездействия) таможенных органов и должностных лиц.

Таможенные органы проводят активную работу по совершенствованию нормативно-правовой базы в сфере таможенного дела и приведению ее к уровню мировых стандартов. В указанный период создана работоспособная система, позволяющая адекватно реагировать на поступающие жалобы и обеспечивать право на государственную защиту, гарантированное Конституцией РФ, в рамках механизма обжалования, предусмотренного Таможенным кодексом РФ (ТК РФ).

20

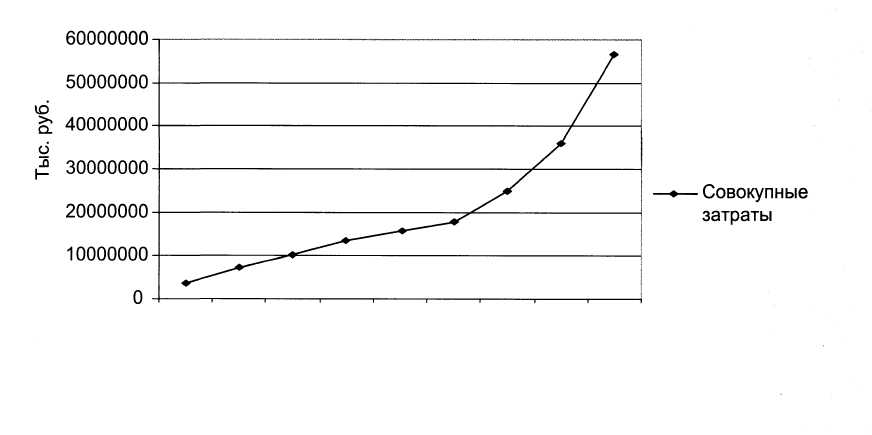

Динамика совокупных затрат на содержание таможенной службы России представлена на рис. 11. Как видно на рисунке в рассматриваемый период бюджетные ассигнования, выделяемые на содержание таможенной системы, увеличивались год от года, что позволяло гарантированно обеспечить функционирование звеньев таможенной системы.

1999 2000 2001 2002 2003 2004 2005 2006 2007 Период

Рис. 11. Динамикасовокупныхзатратнасодержаниетаможеннойслужбы

России

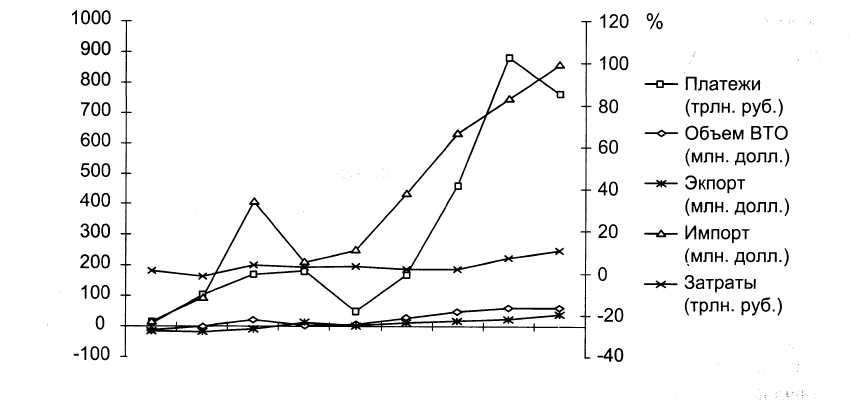

Динамика изменения внешней среды, показателей деятельности и объема финансирования таможенной службы отражена на рисунке 12.

Рис. 12. Динамикаприростовпоказателейдеятельности таможенныхорганов

21

Таким

образом, с одной стороны, можно говорить

о достаточно стабильном функционировании

системы таможенных органов в

рассматриваемый

период, о положительной динамике

показателей деятельности, об

эффективном и рациональном использовании

бюджетных средств по стратегическим

направлениям ее развития1,

с другой, достаточно очевидными

становятся все усиливающиеся принципиально

новые тенденции:

Таким

образом, с одной стороны, можно говорить

о достаточно стабильном функционировании

системы таможенных органов в

рассматриваемый

период, о положительной динамике

показателей деятельности, об

эффективном и рациональном использовании

бюджетных средств по стратегическим

направлениям ее развития1,

с другой, достаточно очевидными

становятся все усиливающиеся принципиально

новые тенденции:

в мировых экономических процессах - глобализация и регионализа ция сфер производства и потребления, межгосударственная интеграция и формирование на этой основе общих границ и единых требований к тамо женным процедурам и администрациям, международное централизован ное регулирование экономических процессов;

в сфере внешнеэкономической и таможенной деятельности России - интенсификация и структуризация процессов в сфере внешней торговли, новые требования к параметрам и качеству таможенного администриро вания, предъявляемые как со стороны государства, российского бизнес- сообщества, участников ВЭД, так и со стороны международных и межго сударственных институтов.

Все это в целом формирует фундаментальное базовое противоречие между интенсивным ростом и инновационными процессами в экономике России, в мировой экономике и экстенсивной модернизацией, преимущественно методами традиционного администрирования, инструментов таможенного регулирования: таможенных институтов2, таможенных органов, таможенных технологий и услуг.

1 Внутренняя среда организации - часть общей среды, которая находится в рамках орга низации и оказывает постоянное и самое непосредственное воздействие на ее функци онирование и развитие.

2 Институт (от лат тзйШШт - установление, учреждение) - 1) совокупность устойчи вых формальных и неформальных правил, норм, обычаев взаимосвязи, взаимодейс твия между людьми, организациями, государственными органами, имеющими место в экономике и обществе; 2) организация или орган, осуществляющие определенный вид деятельности. Таможенный институт - это целостная совокупность идей, правил, норм и механизмов, определяющих, формирующих или развивающих таможенную организацию (таможенные органы), или сама таможенная организация как открытая эволюционирующая система.

22