Самостійна робота № 6

Тема 2.3. Організація і ведення пайового господарства споживчого товариства

Питання

Положення про організацію пайового господарства споживчої кооперації.

Матеріальна зацікавленість пайовиків у фінансових результатах діяльності.

Кооперативні виплати та виплати на паї: методика розрахунку та документальне оформлення.

Література

Закон України “Про споживчу кооперацію” (зі змінами та доповненнями).

Положення про організацію пайового господарства споживчої кооперації України.

МЕТОДИЧНІ РЕКОМЕНДАЦІЇ

Питання 1. Положення про організацію пайового господарства споживчої кооперації

Положення регламенту - це документальне оформлення:

приймання в члени споживчого товариства;

виготовлення, зберігання та використання усієї документації пайового господарства;

приймання додаткових пайових внесків;

нарахування кооперативних виплат та виплат на паї;

списання обов’язкових пайових внесків членів споживчого товариства на покриття збитків споживчого товариства;

перевірка стану обліку членів споживчого товариства та ведення пайового господарства.

Положення складається із 8 розділів, а саме:

- Загальні положення;

- Порядок оформлення приймання в члени (асоційовані члени) споживчого товариства;

- Порядок виготовлення, зберігання і використання бланків членських квитків та іншої документації пайового господарства;

- Порядок приймання додаткових пайових внесків на формування фінансових ресурсів;

- Кооперативні виплати та виплати на паї;

- Порядок списання обов’язкових пайових внесків членів споживчого товариства та права на паї (частки) в його майні на покриття збитків споживчого товариства;

- Порядок перевірки стану обліку членів, асоційованих членів споживчого товариства і ведення пайового господарства;

- Прикінцеві положення.

Питання 2. Матеріальна зацікавленість пайовиків у фінансових результатах діяльності

Опрацьовуючи дане питання, слід пам’ятати, що основними формами економічної участі пайовиків у діяльності споживчого товариства є: купівля товарів та отримання ними послуг у кооперативних підприємствах, сплата пайових внесків, поставка пайовиками сільськогосподарської продукції та іншої продукції споживчому товариству, а також інша участь пайовиків у господарських операціях споживчого товариства.

Механізм взаємодії економічних інтересів пайовиків і споживчого товариства здійснюється на основі балансу їх інтересів. Так, інтереси пайовиків як членів споживчого товариства полягають у розширенні обсягів купівлі товарів та отриманні послуг на підприємствах товариства, збуті йому сільськогосподарської та іншої продукції, яку вироблено в господарствах пайовиків-товаровиробників, отриманні додаткових доходів (дивідендів, кооперативних виплат тощо), а також у працевлаштуванні та соціальному захисті.

Виконуючи свою соціальну місію, споживчі товариства зацікавлені, щоб пайовики купували товари та отримували послуги саме в підприємствах товариств, здавали їм сільськогосподарську та іншу продукцію, вносили пайові внески та брали активну участь у поповненні фінансових ресурсів кооперативних організацій і підприємств.

Взаємовідносини, які забезпечують баланс інтересів пайовиків та їх споживчих товариств, регулюються чинним законодавством України, статутами та рішеннями органів самоуправління споживчих товариств.

Члени споживчого кооперативу зацікавлені в тому, щоб:

придбати на вигідних умовах якісні товари та послуги в кооперативних підприємствах;

отримати додатковий дохід від економічної участі в діяльності товариства, спілки;

реалізувати товариству сільськогосподарську та іншу продукцію, вироблену у власному домогосподарстві (на підприємстві);

отримувати у кооперативі працю та заробітну плату не нижчу, ніж на підприємствах інших форм власності (для пайовиків - фізичних осіб);

отримувати у кооперативі соціальний захист (матеріальну допомогу, страхування, забезпечення в старості та на випадок інвалідності, догляду за дитиною тощо). Основні форми участі пайовиків в економічній діяльності споживчого кооперативу такі:

придбання товарів та послуг на підприємствах і в закладах споживчого товариства, спілки;

внесення пайового та інших внесків і грошових вкладів на рахунки товариства, спілки;

реалізація сільськогосподарських та інших продуктів підприємствам товариства, спілки;

праця на підприємствах, в установах споживчого товариства, спілки.

Для того, щоб стимулювати пайовиків до активної економічної участі в діяльності споживчого товариства, спілки їм забезпечують:

а) прямі грошові доходи:

дивіденд на пайовий внесок;

процент на грошовий вклад;

бонус, тобто процент, що нараховується пропорційно до сумарної вартості куплених за звітний період товарів, послуг;

оплата за здану продукцію;

заробітна плата і преміальні виплати працівникам та керівникам кооперативу;

б) непрямі доходи:

безкоштовний транспорт для вивезення зданої продукції;

безкоштовні послуги з доставки придбаних товарів;

знижки на ті чи інші послуги;

сезонний розпродаж товарів зі знижками;

надання товарів у кредит (у т.ч. й безвідсотковий);

реалізація товарів та послуг за собівартістю у віддалених селах та у гірській місцевості.

Економічні переваги пайовиків споживчого кооперативу:

першочергове (або виключне) право на придбання товарів і послуг;

першочерговість у реалізації сільськогосподарської та іншої продукції власних домогосподарств чи підприємств кооперативові;

навчання на пільгових умовах у кооперативних освітніх закладах для себе та членів родини;

виключне право на соціальну підтримку та матеріальну винагороду з фондів товариства, спілки.

Питання 3. Кооперативні виплати та виплати на паї: методика розрахунку та документальне оформлення

Кооперативні виплати виплачуються членам товариства в 45-тиденний строк після закінчення звітного кварталу, а за четвертий квартал виплати проводяться до 30-го березня наступного за звітним року.

Після закінчення звітного кварталу (року), складання і подання (квартальної) та річної фінансової звітності на кооперативні виплати відраховується частина доходу, отриманого від обсягу реалізації товарів членам споживчого товариства за звітний квартал.

На суму доходу, спрямованого на кооперативні виплати членам споживчого товариства, складається розрахунково-платіжна відомість.

Виплати проводяться за розрахунково-платіжною відомістю або поштовими переказами. Вартість послуг за переказ коштів та розрахунково-касове обслуговування відшкодовується за рахунок одержувача.

Кооперативні витати членам споживчого товариства на додаткові пайові внески для формування фінансових ресурсів споживчого товариства:

Кооперативні виплати нараховуються щомісячно, а виплачуються в терміни, встановлені договором, у сумі затверджених планових розмірів.

Після закінчення звітного року загальні збори членів споживчого товариства або уповноважений ними орган можуть спрямувати частину додаткового доходу на виплату кооперативних виплат.

Кооперативні виплати видають членам споживчого товариства касовими ордерами, що випускаються на кожного члена споживчого товариства, який має внески на формування фінансових ресурсів споживчого товариства.

Повернення внеску проводиться згідно із заявою його власника не пізніше 30-ти днів із дня подання заяви (додаток 16).

При неповернені внеску у встановлений термін його власник звертається із заявою до загальних зборів членів споживчого товариства або уповноваженого ним органу, а при її незадоволенні - до суду з позовною заявою.

У разі ліквідації споживчого товариства внески повертаються їх власникам у порядку, встановленому чинним законодавством України.

За письмовою заявою (згодою) заявника внеску кооперативні виплати можуть зараховуватися на збільшення його внеску.

Власник внеску не відповідає за зобов’язаннями споживчого товариства.

Споживче товариство несе відповідальність перед власником внеску в межах нарахованих і невиплачених кооперативних виплат.

Розмір даних виплат встановлюється рішенням вищого органу управління споживчого товариства після відрахувань коштів на формування та поповнення його фондів. Загальна сума виплат на паї не повинна перевищувати 20 % доходу, визначеного для розподілу.

Кооперативні виплати та виплати на паї до оплати праці не належать.

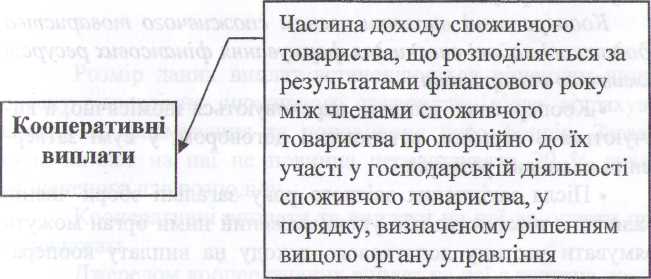

Джерелом кооперативних виплат на паї є частина доходу, що розподіляється за результатами фінансової діяльності споживчого товариства між його членами.

Витати членам споживчого товариства на паї нараховуються після закінчення звітного року.

Розрахунок виплат на паї передбачає визначення суми коштів, які припадають на 1 грн: суми пайових внесків, суми індексації пайових внесків, які сплачено до 01.01.92, та суми закріпленого за членами споживчого товариства права на паї у майні споживчого товариства.

Чистий прибуток

Пайовий фонд на пай = Сума, яка припадає на 1 грн паю.

(Сума, що припадає на 1 грн паю × 15 % суми

Виплати Суму паю члена споживчого – сплати в

на паї = товариства) бюджет

На виплати членам споживчого товариства складається відомість.

Загальні збори членів споживчого товариства або уповноваженим органом приймають рішення щодо затвердження виплат на паї, порядку їх виплати або іншого використання.

Порядок видачі виплат на паї:

видача виплат на паї проводиться протягом трьох робочих днів, не враховуючи дня отримання готівки з каси;

для отримання виплат на паї член споживчого товариства подає уповноваженій особі членський квиток та паспорт;

уповноважена особа звіряє дані відомості, паспорта і членського квитка;

уповноважена особа після виплати по відомості грошей проти прізвища осіб, яким не видано виплати на паї, робить відмітку “Депоновано”, а в кінці відомості робить запис про фактично виплачену суму та про невидану суму виплат на паї. Складає авансовий звіт (форма № 286) і подає у бухгалтерію.

Головний бухгалтер або уповноважена ним особа перевіряє авансовий звіт, після перевірки підписує його і подає на розгляд та затвердження Голові Правління споживчого товариства.

Якщо виплату на паї не закінчено, уповноваженій особі видається нова відомість за формою № УКС-406, в яку із попередньої відомості за формою № УКС-406 заносяться необхідні дані на членів споживчого товариства, які не отримали в установлені терміни виплати на паї, та відповідна сума готівки.

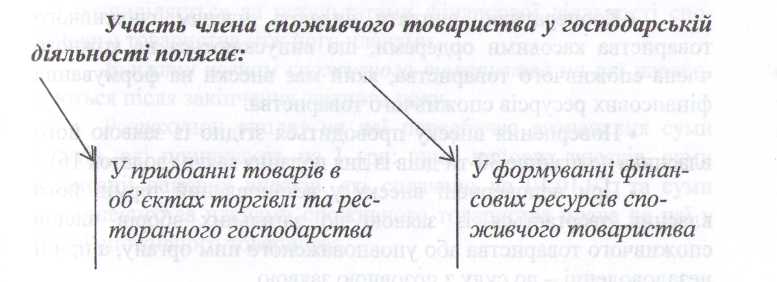

Вищезазначений порядок видачі виплат на паї розповсюджується на виплату членам споживчого товариства кооперативних виплат за придбання товарів в об’єктах роздрібної торгівлі та ресторанного господарства споживчого товариства.

Запитання для самоперевірки

У яких законодавчих актах визначено правове становище пайовиків?

Яке значення має Положення про організацію пайового господарства споживчої кооперації?

Як документально оформляється прийом у члени споживчого товариства?

Чому споживче товариство, спілка зацікавлені в економічній участі пайовиків у власній господарській діяльності?

У чому полягають вигоди від економічної участі в діяльності товариства його пайовиків?

За які види участі в діяльності товариства та як доцільно стимулювати пайовиків?

Чи кожен пайовик може зробити додатковий пайовий внесок на формування фінансових ресурсів і як?

Поясність, чим кооперативні виплати відрізняються від виплат на паї?

Який порядок документального оформлення кооперативних виплат на паї?

Сімферопольський кооперативний торговельно-економічний коледж

Кримспоживспілки