1.2. Джерела формування прибутку на підприємстві

З попереднього підрозділу стає зрозумілим що являє собою прибуток, який він буває та його важливість для підприємства. Щодо формування то основну частину прибутку підприємства 70-95% (в залежності від специфіки діяльності підприємства) одержують від реалізації продукції товарів і послуг, які є індивідуальними в кожного окремо взятого підприємства. Прибуток залежить від таких факторів:

Обсяг реалізації продукції може справляти позитивний і негативний вплив на суму прибутку. Збільшення обсягу продажів рентабельної продукції приводить до пропорційного збільшення прибутку. Якщо ж продукція є збитковою, то при збільшенні обсягу реалізації відбувається зменшення суми прибутку, отриманого від реалізації рентабельної продукції.

Структура товарної продукції також може по-різному впливати на суму прибутку. Якщо збільшиться частка більш рентабельних видів продукції в загальному обсязі її реалізації, то сума прибутку зросте, і навпаки, при збільшенні частки низькорентабельної або збиткової продукції загальна сума прибутку зменшиться.

Собівартість продукції і прибуток перебувають в обернено-пропорційній залежності: зниження собівартості приводить до відповідного зростання суми прибутку, і навпаки.

Зміна рівня середньореалізаційних цін і величина прибутку перебувають у прямо-пропорційній залежності: при збільшенні рівня цін сума прибутку зростає, і навпаки.

Отже прибуток навіть від основної діяльності залежить від багатьох факторів. Зважаючи на його важливість для підприємства процес формування прибутку має починатись з планування. Плануванню відводиться важлива роль оскільки у випадку нашого підприємства кожне замовлення, пробний запуск у виробництво необхідно ретельно прораховувати, зважаючи на вартість унікальних матеріалів та обладнання. А ще враховуючи кількість машино та людино годин витрачаються величезні кошти і всі вони мають бути компенсовані за рахунок доходу і дати прибуток, який необхідно достовірно прорахувати. Одночасно даним підрозділом формується основа для прикладних аспектів розділу 5.

Найбільш наглядно процес формування прибутку можна побачити на рис 1.2.

Рис 1.2 Формування прибутку підприємства поетапно

Планування прибутку є складовою фінансового планування і найважливішим аспектом фінансово-економічної діяльності підприємств. Від достовірності визначеного планового прибутку залежить ефективність господарсько-фінансової діяльності підприємства.

Розрахунок планового прибутку має бути економічно обґрунтований, що дасть змогу здійснювати своєчасне і повне фінансування інвестицій, приросту власних оборотних активів, своєчасні розрахунки з бюджетом за податками тощо.

Прибуток планується окремо з кожного виду діяльності підприємства від:

продажу товарної продукції

іншої продукції та послуг нетоварного характеру

продажу основних фондів, іншого майна і нематеріальних активів

позареалізаційних доходів і витрат.

Основними методами планування прибутку є:

методи прямого рахунку

аналітичний метод

метод СVР-аналіз (соst.-valye-рrofit.) або аналіз критичних співвідношень

Основою розрахунку прибутку є обсяг виробничої програми, який базується на замовленнях споживачів і господарських договорах.

Метод прямого рахунку. Суть його полягає в тому, що прибуток визначається як різниця між виручкою від продажу товарної продукції (доходом) за вирахуванням податку на додану вартість та акцизів і її собівартістю.

Розрахунок прибутку методом прямого рахунку проводиться за формулою 1.3

П = (Q*Ц) – (Q*С) (1.3)

Q – обсяг випуску продукції в плановому періоді, в натуральному виразі.

Ц – ціна за одиницю продукції (за мінусом ПДВ і акцизів).

С – повна собівартість одиниці продукції.

Складаючи прибутки з усіх видів (асортиментах) проданої продукції, отримують загальний підсумковий прибуток запланованого періоду.

Для отримання загального підсумкового прибутку до розрахованого результату запланованого року додають прибуток у залишках продукції, не проданої на початок запланованого року, прибуток від іншого продажу (основних фондів та нематеріальних активів, операцій з цінними паперами і валютними цінностями, здачі майна в оренду тощо) і коригують отриману суму прибутку на прибуток від надзвичайних подій.

Така методика розрахунку прибутку застосовується при плануванні результатів, коли легко визначити обсяг реалізованої продукції в цінах продажу та за собівартістю. Цей метод застосовується, як правило, якщо асортимент виготовленої продукції невеликий, що найбільше підходить для ТОВ «Денталіт плюс». оскільки силові агрегати, які складають основний асортимент продукції є досить специфічними, випускаються в обмеженими партіями, а навіть унікальні під конкретного замовника.

Аналітичний метод. Більш доречний в умовах випуску широкого асортименту продукції, робіт послуг та необхідності планування прибутку на рік і перспективу. При цьому прибуток розраховується не за кожним видом продукції, що випускається в запланованому році, а за всією порівнюваною і непорівнюваною продукцією.

Плануючи прибуток аналітичним методом, необхідно послідовно виконувати такі дії:

розрахувати базову рентабельність за формулою 1.4

Р=(П/С)*100% (1.4)

П – очікувана сума прибутку

С – собівартість продукції

обчислити обсяг товарної продукції в запланованому періоді за собівартістю звітного року і прибуток на товарну продукцію виходячи з разової рентабельності. При цьому прибуток за товарною продукцією запланованого року на основі базової рентабельності.

врахувати вплив на плановий прибуток різних факторів:

- зміну (зниження, збільшення) собівартості продукції в запланованому році;

- підвищення якості та сортності реалізованої продукції;

- зміну рівня цін на продукцію, що продається.

Метод СVР-аналіз. – це метод планування прибутку, заснований на тому, що і дохід, і витрати є функцією обсягу виробництва, а тому й прибуток також є функцією обсягу виробництва.

Застосовується для вирішення ряду управлінських завдань, коло яких пов'язаний з визначенням потенційних прибутків і збитків, встановленням цін продажу продукції і можливістю її зниження, вирішення питань про обсяги виробництва зміни структури витрат та асортиментом продукції.

СVР-аналіз дозволяє :

Визначити обсяг прибутку для заданого обсягу продажів.

Спланувати обсяг реалізації продукції, який забезпечить бажане значення прибутку.

Визначити обсяг продажів для беззбиткової роботи підприємства.

Встановити запас фінансової міцності підприємства в його поточному стані.

СVР-аналіз пов'язаний з визначенням точки беззбитковості, маржинального доходу, операційного важеля, розрахунком абсолютних і відносних показників (відсотків, коефіцієнтів), застосуванням методів елементарної математики і нескладних статистичних прийомів.

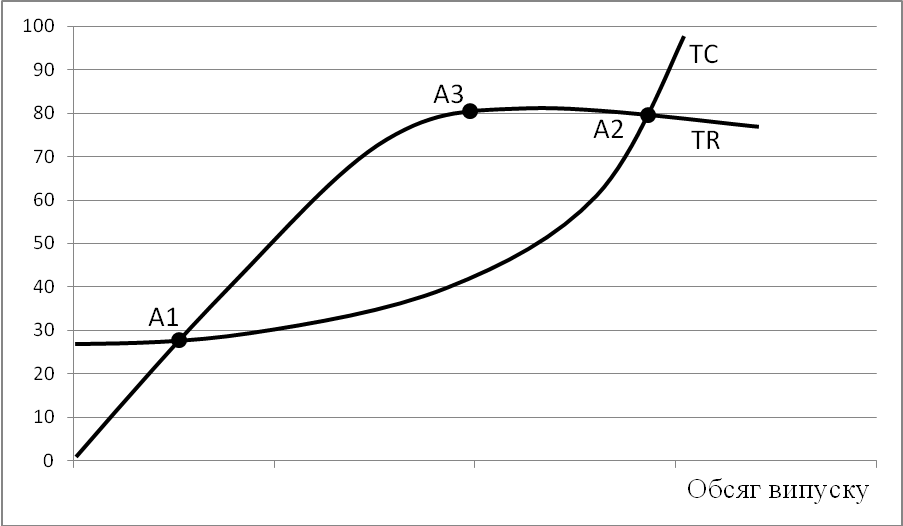

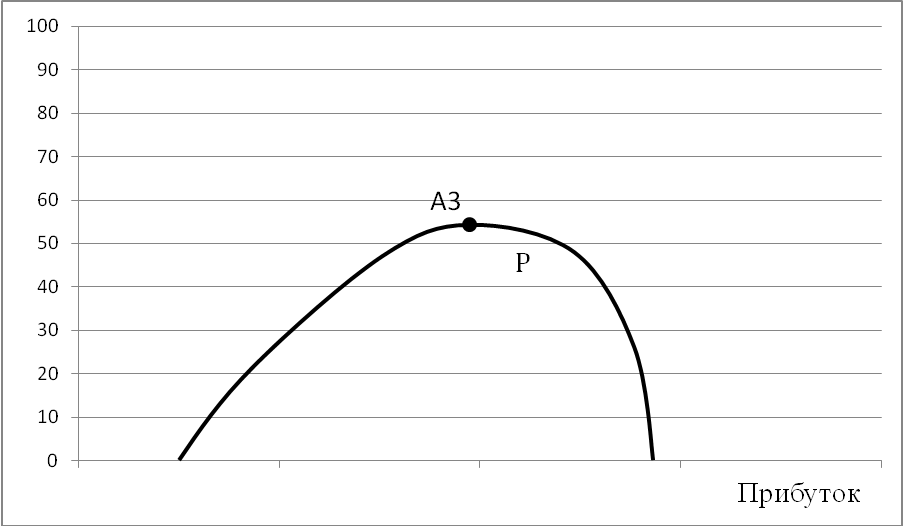

Найбільш зручно розглядати сутність СVР- аналізу на економічній моделі беззбитковості яка зображена на рис. 1.3.

Рис. 1.3 Економічна модель беззбитковості

На рис.1.3 показано, що економічною основою СVР- аналізу є функції «витрати – випуск» і «дохід – випуск». На рисунку наведені криві сукупного доходу ТR, сукупних витрат ТС і прибутку Р, як функції обсягу виробництва за умови, що всю вироблену продукцію продано. Важливою складовою аналізу критичних співвідношень є аналіз беззбитковості. Рівень беззбитковості - це обсяг продажу, за якого сукупні доходи дорівнюють сукупним витратам. Це точка, в якій відсутні як прибутки, так і збитки. Позначається рівень беззбитковості в точці А1(нижня) та А2 (верхня). Тобто за певного рівня витрат можна отримати певні доходи і точка А1 показує той рівень витрат за якого доходи зрівняються з ними.

Далі витрати можна збільшувати і пропорційно ним зростатимуть і доходи, але існує межа після якої кошти, що вкладаються вже не повертатимуться в повному обсязі точка А2.

Щодо точки А3 то вона показує оптимальний рівень витрат за якого прибуток буде найбільшим. Саме до досягнення цієї точки мають прагнути всі підприємства та організації.

Після того як прибуток було отримано відбувається його розподіл за двома основними напрямками: коли утворюються планові фонди накопичення і споживання, як це вказано на рис. 1.4.

Рис. 1.4 Розподіл прибутку підприємства

Або якщо планові фонди не утворюються чистий прибуток використовується згідно рис. 1.5.

Рис. 1.5 Механізм використання чистого прибутку підприємства

Тепер розглянемо напрямки використання прибутку більш докладно. Сучасна господарська практика передбачає такі напрями використання чистого прибутку:

1. Фонд інвестування підприємства (фінансування витрат на науково-дослідні роботи, розробку й освоєння нових видів продукції і технологій, модернізацію обладнання, реконструкцію і модернізацію виробництва, поповнення обігового капіталу). Це один з основних напрямів використання прибутку, що забезпечує відтворювальні процеси на підприємстві. Пропорції розподілу чистого прибутку залежить від конкретних обставин, завдань, які ставить перед собою підприємство.

2. Фонд фінансування витрат, пов’язаних із соціальними потребами (витрати на експлуатацію соціально-побутових об’єктів, що є на балансі підприємства наприклад: їдальня, будинок культури, гуртожиток), будівництвом об’єктів невиробничого призначення, проведенням оздоровчих та інших заходів.

3. Фонд стимулювання персоналу підприємства (матеріальне заохочення працівників: виплата одноразових премій за виконання важливих виробничих завдань, надання одноразової матеріальної допомоги, преміювання за створення, освоєння і впровадження нової техніки тощо).

Фінансування соціально-культурних потреб і стимулювання персоналу підприємств – традиційні напрями використання чистого прибутку підприємствами. До таких витрат, що фінансуються за рахунок прибутку, більшість економістів ставиться позитивно. Однак деякі з них переконані, що часткове задоволення за рахунок фінансового результату соціальних потреб колективу, матеріальне заохочення працівників є витратами, що не приносять корисності суспільству. Тому чистий прибуток, як і у світовій практиці, має використовуватися лише у двох напрямках:

виплата доходу на вкладений капітал

інвестування в розширення капіталу.

4. Формування резерву для виплат дивідендів. Дивідендна політика підприємства – серйозний важіль підвищення ефективності його діяльності.

Матеріальний інтерес засновників (власників) тісно пов'язаний з ідеологією підприємства, пошукам оптимальних напрямів діяльності, які б стабілізували і збільшували доходи організації.

За згодою акціонерів компанії може створюватись резерв стабілізації дивідендів, тобто вилучається частина прибутку, спрямована на вирлату дивідендів, якщо вона перевищує середню норму останньої за попередні 2-3 роки. Основним мотивом формування такого резерву є відмова акціонерів від разової винагороди з метою стабільного отримання дивідендів у майбутньому.

Частина прибутку після сплати податків, формування резервного фонду і виплати дивідендів перебуває у вигляді нерозподіленого прибутку. У світовій практиці нерозподіленому прибуткові, що залишається в розпорядженні підприємства, приділяють велику увагу, оскільки його можна використовувати для поповнення капіталу шляхом формування запасного і додаткового капіталу, резерву стабілізації дивідендів. Таке самофінансування є важливим для національного бізнесу і тому, що відповідно до нових національних стандартів облік і звітності нерозподілений прибуток теж перетворився на складову капіталу підприємства. До того ж подібне поповнення капіталу не потребує законодавчої регламентації.

5. Фінансовий резерв (резервний фонд), що формується в обсягах, рекомендованих чинним законодавством.

Одним із джерел самофінансування і погашення витрат, пов’язаних із кон’юнктурними зрушеннями, є фінансовий резерв, у який акціонерні товариства здійснюють відрахування з чистого прибутку. Створений резервний фонд дозволяють приєднувати до акціонерного капіталу. На приєднану суму акціонерам видають безплатні акції за номінальною вартістю. Після приєднання суми резервного фонду до акціонерного капіталу процес нагромадження резерву починається спочатку.

Варта зазначити, що на процес розподілу і використання чистого прибутку підприємств до певної міри впливає держава, надаючи «приховані субсидії» - податкові пільги.

Перш за все, це стосується коли частина прибутку спрямовується підприємствами на утримання об’єктів соціальної інфраструктури, що дозволяє скоротити видатки з бюджету на утримання об’єктів та інституцій, пов’язаних із соціальним захистом населення, реалізацією науково-освітніх програм, охороною і збереженням культурної спадщини та інші. Нажаль такі випадки в Україні мають поодинокий характер.