ЗАНЯТИЕ 17

Тема: Издержки производства их классификация.

Понятие издержек.

Бухгалтерский и экономический подходы к определению издержек.

Издержки в краткосрочный период.

Издержки в долгосрочный период. Эффект масштаба производства.

Доход фирмы. Общий, средний, предельный доход.

Прибыль фирмы. Экономическая и бухгалтерская прибыль

-1-

Л

Понятие

издержек обычно ассоциируется

определенными потерями, которые

необходимо понести для получения

желаемого результата.

Издержки производства (С) – это стоимость используемых факторов производства.

Существует 2 подхода к определению издержек:

бухгалтерский

экономический.

Бухгалтерские издержки – это стоимость израсходованных ресурсов в фактических ценах их приобретения, т.е. имеется в виду затраты производства.

Бухгалтерские издержки принимают форму денежных платежей внешним поставщикам ресурсов и промежуточных изделий (полуфабрикатов, комплектующих). Они полностью отражаются в бухг. учете предприятия. Поэтому эти издержки называют внешними.

Экономические издержки – это стоимость других благ, которые можно было бы получить при наиболее выгодном использовании тех же ресурсов, т.е. говорят об альтернативности (вмененных издержках) – речь идёт о затратах упущенных возможностей.

На практике в соответствии с бухгалтерским подходам затраты определяются себестоимостью фактически выпущенной продукции, в то время как в соответствии с экономическим подходом они включают в себя помимо себестоимости и те потери, которые связаны с отвлечением ограниченных ресурсов с других участков производства.

Экономические издержки можно разделить на:

внешние (явные)

внутренние (неявные)

безвозвратные издержки

Внешние (явные) издержки – это издержки принимающие форму денежных платежей, сделанных фирмой поставщикам факторов производства, в том случае, когда эти факторы ей не принадлежат, это выплаты, осуществляемые с целью привлечения ограниченных ресурсов именно в данное производство.

В число явных издержек входит: зарплата, выплачиваемая рабочим, затраты на сырьё, материалы, топливо, энергию и т.д.

Внутренние (неявные) издержки – денежные доходы, которыми жертвует фирма, самостоятельно используя принадлежащие ей ресурсы, т.е. это доходы, которые могли бы быть полученные фирмой за самостоятельно используемые ресурсы (помещения, деньги, оборудование).

Внутренние издержки включают в себя нормальную прибыль.

Нормальная прибыль – это минимальный доход, который должен получить предприниматель, чтобы остаться в данном бизнесе.

Безвозвратные издержки – связанные с ранее совершенными и невозместимыми в момент закрытия фирмы расходами (затраты на рекламу, на создание узкоспециализированного оборудования)

-2-

Краткосрочный период – это временный интервал, недостаточный для переоборудования производственных мощностей предприятия.

Краткосрочные издержки – это текущие затраты по производству продукции, которые объективно обусловлены самим процессом производства.

В зависимости от объема продукции в краткосрочном периоде одни издержки носят постоянный характер, другие переменный.

1) Постоянные издержки (FC) – это издержки производства, величина которых не зависят от объёма выпускаемой продукции.

К ним относят: затраты на содержание зданий, капитального ремонта, административно управленческие расходы (з/пл. управленческому персоналу), арендная плата, процентные выплаты по кредитам, некоторые виды налогов, страховые взносы, расходы по охране и др.

Постоянные издержки м.б. проиллюстрированы на графике:

Q – количество продукции

C – издержки

Даже если предприятие ничего не производит, величина этих издержек не равна нулю.

Если кол-во товара = 0, то постоянные издержки - const

Поскольку с увеличением объёма производства постоянные издержки, приходящиеся на единицу продукции снижаются, то кривая средних постоянных издержек (AFC) имеет отрицательный наклон.

С редние

постоянные издержки (AFC)

- постоянные

затраты на единицу выпуска продукции.

редние

постоянные издержки (AFC)

- постоянные

затраты на единицу выпуска продукции.

AFC = FC/Q

![]()

![]()

2) Переменные издержки (VC) – это издержки производства, величина которых изменяется от изменения объёма производства.

Это затраты на сырьё, материалы, энергию, зарплату рабочим, оплата транспортных услуг и т.п.

С

С

Кривая показывает, как переменные издержки изменяются (увеличиваются или уменьшаются) по мере увеличения объёма выпуска продукции (пропорционально выпуску продукции). На начальных стадиях они растут более быстрыми темпами, по мере достижения оптимального выпуска продукции в точке Q1 темпы роста переменных издержек снижаются. Если предприятие превышает свой оптимальный выпуск продукции, издержки снова начинают обгонять рост производства.

Средние переменные издержки (AVC) – затраты переменного фактора в расчёте на единицу продукции.

A VC

= VC/Q

VC

= VC/Q

![]()

3) Общие (совокупные) издержки (ТС) - сумма постоянных и переменных издержек.

ТС = FC + VC

Графически общие издержки изображаются в результате суммирования кривых FC и VC. Они начинаются от начала координат FC, но повторяют конфигурацию VC.

Если Q

= 0, то ТC=FC

Средние общие (валовые) издержки (AТC) – затраты на единицу произведенной продукции.

A ТC

= ТC/Q

ТC

= ТC/Q

![]() ;

;

![]()

4) Предельные издержки (МС) - дополнительные, или добавочные издержки на производство ещё одной единицы продукции.

С

С

![]()

Поскольку при изменении объёма постоянные издержки FC не меняются, предельные издержки VC определяются лишь переменными издержками в результате выпуска дополнительной единицы продукции.

![]() ,

так как FC

-const

,

так как FC

-const

![]()

Кривые средних и предельных издержек

-3-

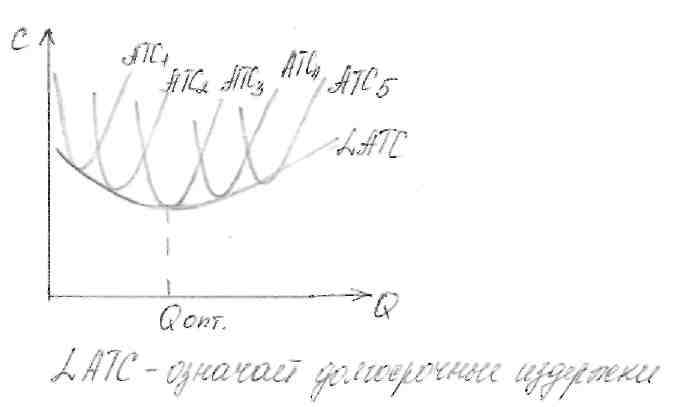

Долгосрочный период – это период достаточный для изменения масштаба производства (фирма может установить дополнительное оборудование или сократить его).

Долгосрочные издержки – обусловлены стратегией фирмы в долгосрочном периоде.

В условиях долгосрочного периода фирма может изменить все свои ресурсы (все факторы становятся переменными), каждая фирма в тот или иной момент имеет определенный масштаб производства, которым соответствует та или иная кривая АС краткосрочного периода. Меня эти масштабы фирма переходит от одной кривой АС к другой.

Можно представить графически.

Соединив точки минимума средних издержек краткосрочного периода, получим средние издержки в долгосрочном периоде (LATC).

Издержки производства в долгосрочном периоде тесно взаимосвязаны с масштабами производства.

Левая снижающаяся ветвь LATC характеризует положительный эффект от масштаба.

Правая возрастающая ветвь характеризует отрицательный эффект от масштаба.

Положительный эффект масштаба возникает тогда, когда объём производства растёт быстрее, чем изменяется его масштаб. Положительный эффект роста масштаба сопровождается снижением средних общих затрат и получением экономии от производства продукции.

Происходит за счёт:

более высокого уровня специализации трудового персонала;

специализацией управленческого аппарата;

производством побочных продуктов;

возможности использования более производительного оборудования

Все это содействует получению экономии за счёт роста масштабов производства.

Отрицательный эффект масштаба возникает из-за сложности управления крупномасштабным производством (растут расходы на административный аппарат, снижается эффективность управления, возрастают издержки контроля, сбыта). Все это вызывает увеличение издержек производства и кривая LАТС – возрастает.

Постоянный эффект масштаба – когда рост объёма производства пропорционален росту объёма используемых ресурсов. В этом случае средние издержки не меняются.

Основные факторы снижения издержек производства:

рост производительности труда на основе использования достижений научно-технического прогресса, так как с ростом производительности труда валовые издержки распределяются на большее количество единиц продукции, что снижает стоимость каждой из них;

экономия ресурсов, которая достигается за счёт изменения технологии производства, внедрения взаимозаменяемых, но более дешёвых материалов, источников энергии и т.д.;

соблюдение режима производства, технологической дисциплины, графиков, нормативов и др. факторы.

-4-

Итогом хозяйственной деятельности предприятия (фирмы) выступает его доход.

Доход – денежное средство, полученное в результате хозяйственной деятельности за определенный промежуток времени.

Классификация дохода:

доходы населения;

доходы общества;

номинальный доход.

Для анализа доход предприятия выделяют: общие, средние и предельные доходы.

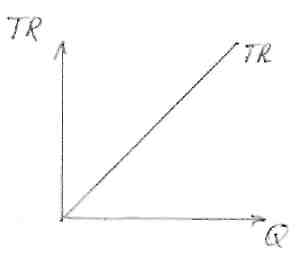

1. Общий (совокупный, валовой) доход (TR) - это денежная сумма, получаемая от продажи определенного количества товара (выручка).

TR = P*Q

Валовой доход фирмы, как правило, состоит из выручки от реализации продукции и внереализационных доходов.

Выручка от реализации продукции – это денежные средства, которые поступили на счет фирмы от реализации продукции.

Внереализационные доходы – это денежные средства, получение которых не связано с непосредственной производственной деятельностью фирмы: проценты по вкладам, дивиденды, штрафы, пени, доходы от валютных операций и операций с ценными бумагами и т. д.

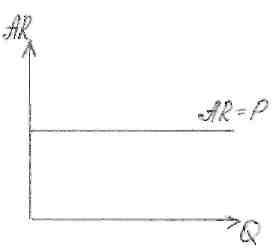

2. Средний доход (AR) – это валовой доход, приходящийся на единицу проданной продукции.

Средний доход выступает, как цена за единицу продукции для покупателя и как доход от единицы продукции для продавца.

![]()

3

![]()

![]()

Показатель предельного дохода является для предпринимателей ориентиром в измерении объема производства, ибо показывает, как изменится доход в результате увеличения выпуска и реализации продукции.

MR

= TR

![]() -

TR

-

TR![]() ;

;

где TR - выручка от продажи ( ) единиц продукции;

TR - выручка от продажи ( ) единиц продукции;

Фирма, определяя объемы продукции, соизмеряет сумму предельного дохода и предельных издержек каждой последующей единицы продукции.

Любую единицу продукции, предельный доход от которой превышает её предельные издержки, следует производить, потому что на каждой такой единице продукции фирма получает больше дохода от её продажи, чем она прибавляет к издержкам, производя эту единицу продукции. И наоборот, если предельные издержки превышают предельный доход, фирме следует прекратить производство, ибо она добавляет больше к издержкам, чем к доходу, такая единица продукции не будет окупаться.

-5-

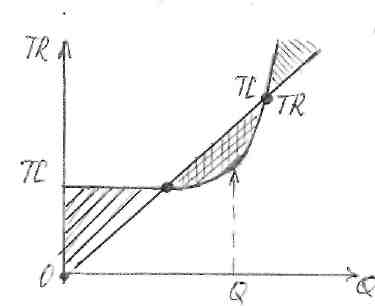

Прибыль – превышение доходов от продажи товаров и услуг над затратами на производство и продажу этих товаров и услуг.

Прибыль – разница между доходами и общими издержками.

П = ТR -TC

Различают бухгалтерскую и экономическую прибыль.

Бухгалтерская прибыль – представляет собой разность между валовым доходом и суммой явных издержек.

БП = ТR – явные (внешние) издержки

Экономическая прибыль – это общая выручка за вычетом всех издержек (внешних и внутренние, включая в последние и нормальную прибыль предпринимателя).

ЭП = ТR – явные (внешние) + неявные (внутренние) издержки

Бухгалтерская прибыль количественно не совпадает с экономической прибылью. Она больше экономической на величину внутренних (неявных) издержек.

Существует 2 метода к определению прибыли:

Сопоставление совокупного дохода и совокупных издержек.

Если

![]() - убытки

- убытки

Если

![]() - точка безубыточности (нормальная

прибыль)

- точка безубыточности (нормальная

прибыль)

Если

![]() - прибыль

- прибыль

Если

![]() - максимум (прибыль max).

- максимум (прибыль max).

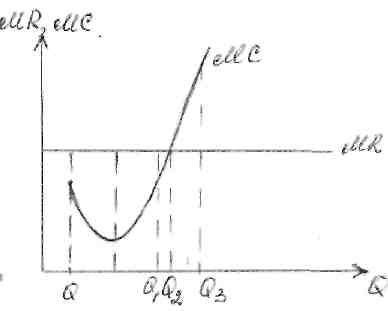

Сопоставление MR и MC

Точка

![]() фирма

следует расширить производство, так

как, увеличив объём производства на

единицу, фирма увеличит свою прибыль,

но как только

фирма

следует расширить производство, так

как, увеличив объём производства на

единицу, фирма увеличит свою прибыль,

но как только

![]() фирме следует снизить производство,

иначе её прибыль будут сокращаться.

Таким образом, оптимальный объём

производства – это объём при котором

выполняется равенство

фирме следует снизить производство,

иначе её прибыль будут сокращаться.

Таким образом, оптимальный объём

производства – это объём при котором

выполняется равенство

![]()

Прибыль может выступать в форме балансовой расчетной и чистой прибыли.

Балансовая прибыль – общая сумма прибыли, полученная за определенный период от производственной и непроизводственной деятельности предприятия и зафиксированная в его бухгалтерском балансе.

Балансовая (валовая) прибыль представляет собой общую сумму прибыли за вычетом понесённых фирмой убытков (прибыль от реализации плюс чистые внереализационные доходы: штрафы полученные за минусом уплаченных, проценты за кредит полученные за минусом уплаченных и т.д.)

Балансовая (валовая) прибыль представляет собой общую сумму прибыли от реализации продукции (работ, услуг) иных материальных ценностей и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям. Является результатом производственно-хозяйственной деятельности.

(арендная плата, полученная от сдачи имущества в аренду, доходы получаемые от долевого участия в деятельности других предприятий, доходы (дивиденды, проценты) по акциям, облигациям и иным ценным бумагам, принадлежащим предприятиям, а также другие доходы (расходы) от операций, непосредственно не связанным с производством продукции (работ, услуг) и ее реализацией, включая суммы, полученные и уплаченные в виде санкций и возмещения убытков.