Исходные данные

№ п/п |

Стоимость имущества банка, млн. руб. |

Прибыль банка, млрд.руб. |

1 |

9760 |

329 |

2 |

9840 |

169 |

3 |

9590 |

186 |

4 |

10500 |

225 |

5 |

9320 |

212 |

6 |

10070 |

199 |

7 |

7760 |

103 |

8 |

7950 |

97 |

9 |

8210 |

140 |

10 |

8060 |

156 |

11 |

7860 |

113 |

12 |

9780 |

186 |

13 |

8000 |

159 |

14 |

9500 |

163 |

15 |

9200 |

155 |

16 |

7940 |

115 |

17 |

10150 |

221 |

18 |

7500 |

103 |

19 |

8470 |

127 |

20 |

9010 |

147 |

21 |

7850 |

123 |

22 |

10300 |

135 |

23 |

10250 |

165 |

24 |

9480 |

155 |

25 |

7700 |

109 |

26 |

7820 |

107 |

27 |

8590 |

127 |

28 |

8040 |

156 |

29 |

9240 |

150 |

30 |

7650 |

105 |

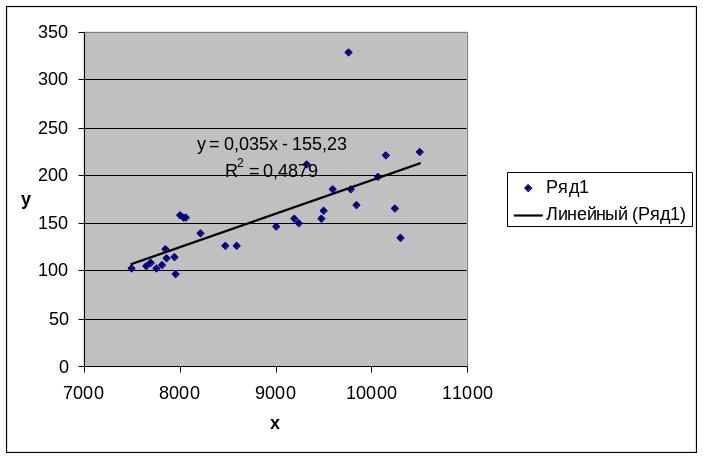

Построим линию регрессии

Видим, что с увеличением стоимости имущества прибыль банка увеличивается, следовательно связь прямая.

Линейный коэффициент корреляции определяется по формуле:

,

где х – факторный признак, у - результативный

признак, Gх

– средний квадрат отклонений по признаку

Хi,

Gу

–средний квадрат отклонений по признаку

Уi.

,

где х – факторный признак, у - результативный

признак, Gх

– средний квадрат отклонений по признаку

Хi,

Gу

–средний квадрат отклонений по признаку

Уi.

Gx2

Gy2

Для удобства расчетов используем вспомогательную таблицу:

Таблица 3.1

Исходные данные

№ п/п |

x |

y |

|

|

|

|

|

1 |

9760 |

329 |

913,667 |

174,433 |

834786,778 |

30426,988 |

159373,922 |

2 |

9840 |

169 |

993,667 |

14,433 |

987373,444 |

208,321 |

14341,922 |

3 |

9590 |

186 |

743,667 |

31,433 |

553040,111 |

988,054 |

23375,922 |

4 |

10500 |

225 |

1653,667 |

70,433 |

2734613,444 |

4960,854 |

116473,256 |

5 |

9320 |

212 |

473,667 |

57,433 |

224360,111 |

3298,588 |

27204,256 |

6 |

10070 |

199 |

1223,667 |

44,433 |

1497360,111 |

1974,321 |

54371,589 |

7 |

7760 |

103 |

-1086,333 |

-51,567 |

1180120,111 |

2659,121 |

56018,589 |

8 |

7950 |

97 |

-896,333 |

-57,567 |

803413,444 |

3313,921 |

51598,922 |

9 |

8210 |

140 |

-636,333 |

-14,567 |

404920,111 |

212,188 |

9269,256 |

10 |

8060 |

156 |

-786,333 |

1,433 |

618320,111 |

2,054 |

-1127,078 |

11 |

7860 |

113 |

-986,333 |

-41,567 |

972853,444 |

1727,788 |

40998,589 |

12 |

9780 |

186 |

933,667 |

31,433 |

871733,444 |

988,054 |

29348,256 |

13 |

8000 |

159 |

-846,333 |

4,433 |

716280,111 |

19,654 |

-3752,078 |

14 |

9500 |

163 |

653,667 |

8,433 |

427280,111 |

71,121 |

5512,589 |

15 |

9200 |

155 |

353,667 |

0,433 |

125080,111 |

0,188 |

153,256 |

16 |

7940 |

115 |

-906,333 |

-39,567 |

821440,111 |

1565,521 |

35860,589 |

17 |

10150 |

221 |

1303,667 |

66,433 |

1699546,778 |

4413,388 |

86606,922 |

18 |

7500 |

103 |

-1346,333 |

-51,567 |

1812613,444 |

2659,121 |

69425,922 |

19 |

8470 |

127 |

-376,333 |

-27,567 |

141626,778 |

759,921 |

10374,256 |

20 |

9010 |

147 |

163,667 |

-7,567 |

26786,778 |

57,254 |

-1238,411 |

21 |

7850 |

123 |

-996,333 |

-31,567 |

992680,111 |

996,454 |

31450,922 |

22 |

10300 |

135 |

1453,667 |

-19,567 |

2113146,778 |

382,854 |

-28443,411 |

23 |

10250 |

165 |

1403,667 |

10,433 |

1970280,111 |

108,854 |

14644,922 |

24 |

9480 |

155 |

633,667 |

0,433 |

401533,444 |

0,188 |

274,589 |

25 |

7700 |

109 |

-1146,333 |

-45,567 |

1314080,111 |

2076,321 |

52234,589 |

26 |

7820 |

107 |

-1026,333 |

-47,567 |

1053360,111 |

2262,588 |

48819,256 |

27 |

8590 |

127 |

-256,333 |

-27,567 |

65706,778 |

759,921 |

7066,256 |

28 |

8040 |

156 |

-806,333 |

1,433 |

650173,444 |

2,054 |

-1155,744 |

29 |

9240 |

150 |

393,667 |

-4,567 |

154973,444 |

20,854 |

-1797,744 |

30 |

7650 |

105 |

-1196,333 |

-49,567 |

1431213,444 |

2456,854 |

59298,256 |

|

265390 |

4637 |

0,000 |

0,000 |

27600696,667 |

69373,367 |

966582,333 |

среднее |

8846,333 |

154,567 |

0,000 |

0,000 |

920023,222 |

2312,446 |

32219,411 |

Gx = 920023,222

Gy = 2312,446

![]() =

0,699,

=

0,699,

Значение линейного коэффициента корреляции подтверждает гипотезу о прямой средней связи между стоимостью имущества и прибылью банка.

коэффициент эластичности

Э

= b![]() = 0,03502

= 0,03502![]() =

2,004

=

2,004

Коэффициент эластичности показывает, что при увеличении стоимости имущества на 1% прибыль банка увеличивается в среднем на 2%;

Задание 4. Рассчитать:

показатели ряда динамики прибыли;

средний уровень прибыли за отчетный год;

средний темп роста;

выровнять ряд динамики по прямой;

определить прогнозное значение прибыли на I квартал следующего года за отчетным.

Исходные данные для расчета

Прибыль банка, млрд. руб. |

|||||||||

3 квартал предыдущего года |

4 квартал предыдущего года |

Базисный год |

Отчетный год |

||||||

I кв. |

II кв. |

III кв. |

IV кв. |

I кв. |

II кв. |

III кв. |

IV кв. |

||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

203 |

176 |

221 |

214 |

280 |

199 |

334 |

463 |

180 |

450 |

Решение.

Рассчитаем следующие показатели динамики.

1. Абсолютный прирост

цепной

,

где

,

где

- уровень ряда;

- уровень ряда;

- предыдущий уровень ряда

- предыдущий уровень рядабазисный

,

где

,

где

- уровень, принятый за базу сравнения

(первоначальный).

- уровень, принятый за базу сравнения

(первоначальный).

2. Темп роста

цепной

;

;базисный

3. Темп прироста

цепной

базисный

или

![]() ,

,

![]()

4. Абсолютное значение одного процента прироста

цепной

базисный

Рассчитаем требуемые показатели для 1 квартала базисного года

1. Абсолютный прирост

млрд.руб.

млрд.руб. млрд.руб.

млрд.руб.

2. Темп роста

;

;

3. Темп прироста

4. Абсолютное значение одного процента прироста

млрд.руб.

млрд.руб. млрд.руб.

млрд.руб.

Аналогично считаем показатели динамики за остальные периоды и представляем в таблице.

Таблица 1 - Цепные и базисные показатели ряда динамики

Пери оды |

Прибыль банка, млрд.руб. |

Абсолютный прирост, руб./чел. |

Темп роста, % |

Темп прироста, % |

Абсолютное значение 1% прироста, млрд.руб. |

||||

цепной |

базисный |

цепной |

базисный |

цепной |

базисный |

цепной |

базисный |

||

1 |

203 |

- |

- |

100 |

100 |

- |

- |

- |

- |

2 |

176 |

-27 |

-27 |

86,7 |

86,7 |

-13,3 |

-13,3 |

2,030 |

2,030 |

3 |

221 |

45 |

18 |

125,6 |

108,9 |

25,6 |

8,9 |

1,758 |

2,022 |

4 |

214 |

-7 |

11 |

96,8 |

105,4 |

-3,2 |

5,4 |

2,188 |

2,037 |

5 |

280 |

66 |

77 |

130,8 |

137,9 |

30,8 |

37,9 |

2,143 |

2,032 |

6 |

199 |

-81 |

-4 |

71,1 |

98,0 |

-28,9 |

-2,0 |

2,803 |

2,000 |

7 |

334 |

135 |

131 |

167,8 |

164,5 |

67,8 |

64,5 |

1,991 |

2,031 |

8 |

463 |

129 |

260 |

138,6 |

228,1 |

38,6 |

128,1 |

3,342 |

2,030 |

9 |

180 |

-283 |

-23 |

38,9 |

88,7 |

-61,1 |

-11,3 |

4,632 |

2,035 |

10 |

450 |

270 |

247 |

250,0 |

221,7 |

150,0 |

121,7 |

1,800 |

2,030 |

Средний уровень прибыли за отчетный год рассчитываем о формуле средней арифметической:

![]() млрд.руб.

млрд.руб.

Средний темп роста за весь представленный будет равен

Видим, что средний размер прибыли за отчетный год (4 квартала) равен 356,75 млрд.руб. А средний темп роста за весь период(10 кварталов) составляет 109%.

Для

определения тенденции в развитии

определяют выровненные уровни ряда

(![]() ),

задавая показатель времени t

так, чтобы

),

задавая показатель времени t

так, чтобы

![]() ,

тогда

,

тогда

![]() ,

где

,

где

![]() ,

,

![]() .

.

Расчеты параметров уравнения проведем с помощью таблицы.

Таблица 2 -Расчет параметров уравнения

Периоды |

Прибыль банка, млрд.руб., y |

t |

yt |

t2 |

1 |

203 |

-5 |

-1015 |

25 |

2 |

176 |

-4 |

-704 |

16 |

3 |

221 |

-3 |

-663 |

9 |

4 |

214 |

-2 |

-428 |

4 |

5 |

280 |

-1 |

-280 |

1 |

6 |

199 |

1 |

199 |

1 |

7 |

334 |

2 |

668 |

4 |

8 |

463 |

3 |

1389 |

9 |

9 |

180 |

4 |

720 |

16 |

10 |

450 |

5 |

2250 |

25 |

Итого |

2720 |

0 |

2136 |

110 |

Тогда

![]() млрд.руб.

млрд.руб.

![]() млрд.руб.

млрд.руб.

Уравнение прямой имеет вид:

![]()

Проставим новые уровни ряда в таблице 3.

Таблица 3 – Выровненные уровни ряда

Периоды |

Прибыль банка, млрд.руб., y |

yt |

1 |

203 |

175 |

2 |

176 |

194,4 |

3 |

221 |

213,8 |

4 |

214 |

233,2 |

5 |

280 |

252,6 |

6 |

199 |

291,4 |

7 |

334 |

310,8 |

8 |

463 |

330,2 |

9 |

180 |

349,6 |

10 |

450 |

369 |

Итого |

2720 |

2720 |

Чтобы

сделать прогноз на следующий период,

необходимо увеличить t

и подставить значение в

![]() .

.

![]() млрд.руб.

млрд.руб.

Таким образом, прогнозное значение прибыли на I квартал следующего года за отчетным равно 388,4 млрд.руб.